传音控股的“国际下沉”走到了终点?

编者按:本文来自微信公众号“先知堂”(ID:gudaolundao),36氪经授权发布。

传音控股(SH:688036)近期股价很猛,但从券商研报到投资社区个股页,都没搜索到太有价值的分析。只看到诸如“非洲之王”、“华为诉讼”、“含科率”等媒体文章。

这家公司当下与未来发展的基本逻辑,到底是怎么样的,是否有投资价值?不知道。所以自己动手丰衣足食,周末研究了这家公司。分以下几点把所思所想码出来,欢迎交流、批评与补充。

过去成功靠国际下沉;

非洲之王是个虚荣词;

印度地头蛇有点难搞;

关注产能输出之外的增长点。

开始正文之前,先说一下传音的股价,其上市以来股价走了个很迷人的深V。10-12月腰斩,首发当日高点69元到37.28元;12-1月暴力回拉,从37.28元到67.2元,市值538亿元。

科创板上传音这般走的股票有很多,挨个翻去年12月前上市的56个科创板股票,周线深V的有:

澜起科技、传音控股、晶晨股份、红软科技、昊海生科、柏楚电子、海尔生物、天奈科技、中国电研、申联生物、普门科技、赛诺医疗、三达膜、久日新材、晶丰明源、安博通、清溢光电、卓越新材、致远互联、联瑞新材、杰普特、美迪西、鸿泉物联、热景生物。

大概一半股票是深V走势,七八成股票小涨一波再深V。整个板块的走势是基于地缘对抗、小康牛、炒作节奏、Q3财务数据、亦或年报预期?这个不好猜也没多大意义,你只需知道传音并不是市场最闪耀的靓仔就行。

01 过去成功靠国际下沉

过去两年大家热烈谈论下沉市场的机会,所有公司都忙乎着开拓最后的处女地,最早下沉的几家互联网公司被称为下沉市场三兄弟(趣头条、快手、拼多多)赚足了眼球。

仔细考究起来,最早下沉的公司非传音莫属。它没有下沉到我们广阔的县市&乡镇&农村,而是另辟蹊径在2007年下沉到非洲。

传音创始人竺兆江原来是波导手机海外市场负责人,他预见在一片红海的中国手机市场,波导、夏新、熊猫等毫无技术可言的厂商迟早被诺基亚,摩托罗拉等外国公司干掉,所以2006年创立传音,下沉到人口仅次于中、印的非洲市场,经济落后的这里还是一片大蓝海。

当时非洲的知名手机品牌主要是三星和诺基亚,已经在竞争中被传音抛到身后,后者是怎么做到的,产品力打造的极致场景体验和渠道营销是主要因素。

(1)新零售般的极致场景体验。

非洲人穷众所周知,一家几口人都有通信需求但买不起那么多手机,传音用双卡双待来解决这个问题(4卡4待都出来了),而当时三星诺基亚都是单卡手机;

适合白种人和黄种人拍照的手机,黑妹纸拿去自拍基本上是乌漆墨黑啥都看不到,传音开发了黑人美颜AI功能;

当地人喜欢跳舞,传音手机发出的声响必须不比低音炮差,让你成为全村最嗨的仔;

光照强汗腺发达爱流汗,防摔手机了解一下;

电池没电,充电半小时待机1个月了解一下;

招股书P305的相关技术大家可以自行查看,都对应着相关服务。

(2)“农村版分众”的营销攻势。

传音的宣传策略很接地气,九十年代的中国似的,到处“奋发涂墙”,itel、Tecno一次承包一栋楼,非常壕。这种方法不仅传播效果特别好,据说还意外的拉动当地油漆公司的生意。

另外本地化生产,埃塞俄比亚建厂降低关税成本;售后服务品牌Carlcare全球建有2000个服务网点,扩大品牌负责任的形象;以经销商为主,卖断式销售的方式,取得现金流滚动投入强化了传音在非洲的领导地位。

2018年,传音在非洲市场(智能机和功能机)份额为48.71%,三星为10.27%,其它手机厂商均未超过10%。2019年传音的份额上升到64%,HMD份额为10%。2007-2018年,十二年间传音在非洲大陆创造了一份神话,它也在招股书里多番表示业界称自己为“非洲之王”。

这样的功绩自然值得被大书特书,如果受众是吃瓜群众的话。投资者应该明白:公司的市值,只有一部分反应的是过去的成功。如果今后不行,“非洲之王”叫得再响亮也没有用。

传音未来行不行?我们只需搞清楚它的产品在非洲和印度这两个主要市场的前景即可。

02 非洲之王是个虚荣词

传音的招股书披露,非洲市场手机出货量如下:2016年,2.05亿台;2017年,2.19亿台,同比增长7%;2018年,2.15亿台,同比增长-2%。2019年是什么情况呢,IDC数据显示2019年Q3非洲手机出货量为5580万台,预计全年2.18亿台(与上面数字口径不同但差异不大),同比增长3.2%。

非洲手机市场的总盘子已经停滞了,所以传音这两年的收入增速也下来了:

2018年增速为13%,其中非洲地区的增速为14%。

2019年前三季度增速为7%(未按地区披露),从2019年上半年非洲地区收入占比变大(2018年为77.3%,2019年H1为80.37%)可说明,非洲大区的手机市场停滞对总收入的影响更大了。

传音在非洲的增长路径,由前些年(2008年-2015年)满足用户使用手机的通讯需求(功能机打电话,还记得前面说的4卡4待吗?),到满足用户使用低端智能手机的娱乐需求,有条件的一个人两部手机~

非洲的智能手机领域竞争非常激烈,传音仍保持领先,但优势没有功能机领域那么大,2019年非洲智能机份额前三分别是:传音36.2%,三星23.9%,华为11.4%。

以上三家占非洲智能机份额的72%,再想提升空间已经不大,因为从2016年开始非洲智能机出货量就停滞在9000万台左右。

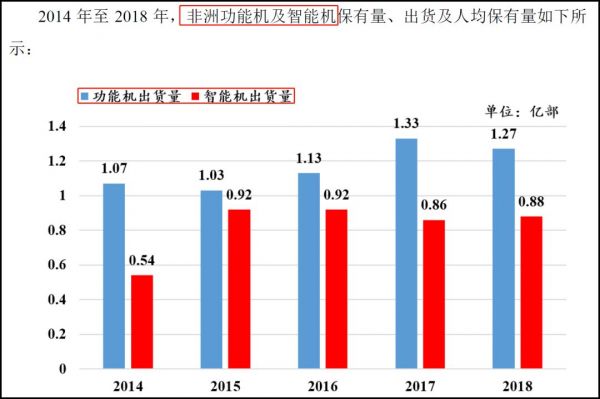

好了,非洲这摊子应该讲清楚了,市场停止增长,传音在这里的功能机停滞(见下图2018年数据),智能机提升的空间不大。所以我说非洲之王是个虚荣词,因为你要想维持增长,就要打下新的市场,在新的市场称王。

所以,传音在2016年大举进入印度市场。

03 印度地头蛇有点难搞

近年来印度手机市场很红火,成为新的手机公司出海必争之地,2016年-2018年出货量分别为2.49亿台,2.8亿台(同比增速15.66%),3.24亿台(同比增速12.5%)。

在印度,传音的投资者爱拿小米作比较,认为两者都是屌丝手机。其实小米手机在传音手机面前,是不择不扣的高富帅:

传音2019年H1,智能手机平均售价为442元/台;

小米2019年Q3,智能手机平均售价为1006元/台。

也许你会不服气,“不就差几百块么,还分屌丝和高富帅,真是五十步笑百步”。我举个例子说明一下:

2016年印度本土的低端机Lyf进入市场,三年就把份额做到了20.25%。除了受电池门影响一年不如一年的三星以外,印度手机市场TOP5,就只有传音下滑的比较多。你得知道,前一年传音在印度经销商可是增加了1362个(期初的全球经销商只有1113个),正准备放手一搏,抢下半壁江山。这里应该看得出来,传音和小米档次的差距,小米完全没受影响。

从商业模式上来看,传音在这个地头蛇身上“找回场子”的机会渺茫。因为你有的竞争优势我都可以有,而我有的竞争优势你却不可能有:

传音赖以成名的本土化运营,lyf至少是不吃亏的,它就是土生土长的印度公司;

lyf的商业模式是母公司reliance jio作为印度最大4G电信运营商,绑定超低价格套餐(2美元/月无限语音和1.5G流量)卖手机,甚至是“送手机”,150元人民币押金就可以免费用,三年以后押金还能全额退。“超低价手机+超低价套餐”,让reliance jio仅用了170天把用户量做到1亿,Facebook把用户量做到1亿用了852天(印度首富的这个玩法,在前几天的《过去10年我所亲见:改变全球互联网界的一颗颗核弹(多图)》这篇文章里提过)。

有独特的手机厂商lyf,传音在印度市场很难有大的作为。但这并不是说传音的业绩就没有了增长点,当前30倍PE估值在科创板这个环境下不能说贵(放到港股就难说了),因为它还有别的预期。

04 关注产能输出之外的增长点

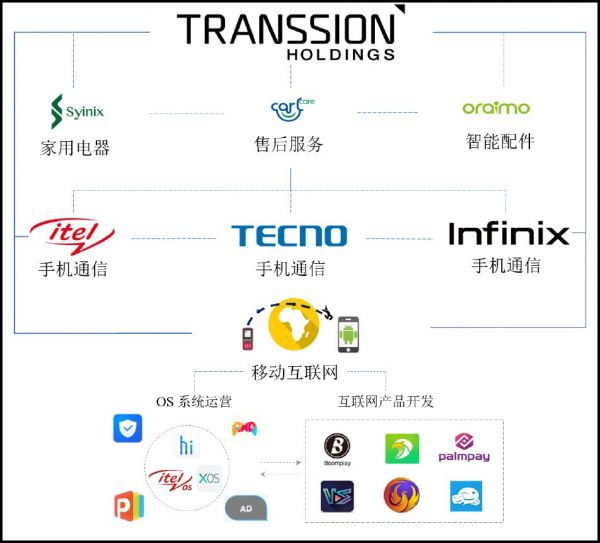

此前传音的国际下沉,主要是手机产能的输出,不管是功能机也好,低端智能机也好,其他收入的数码家电产品也好,都是“肉体”的输出,我觉得传音要跳出这个,从精神层面上赚钱,非洲人能歌善舞,听到野狼disico能把腰扭断,应该大力发展互联网产品。

但从下面这个业务图(手机等数码产品和互联网产品的相对比例),以及招股书对互联网产品的介绍篇幅来看,感觉传音的互联网产品很没有牌面。

你得知道,传音有五款月活超1000万的APP,其中流媒体播放平台boomplay月单曲播放量达20亿次,拥有4300万激活用户,是非洲最大的音乐流媒体平台。

别说什么非洲人穷之类的话,再穷也有这个市场存在,比例大小而已,上面提到印度地头蛇jio也一样奔着互联网变现去。

传音智能手机平均442元,年出货量3866万;小米平均1006元,年出货量1.23亿台。这部分人群里,如果传音能达到小米1/10的互联网变现能力,会发生什么?

大概的算一下,2019年1-9月,小米互联网服务收入141.5亿元,占总收入9%,比例也不高。但贡献毛利92.2亿元,占总毛利的45%。假设这块业务净利润率为35%,就是49.5亿元,直线换算成12个月的净利润为66亿元。传音能达到1/10的规模,净利润就有6.6亿。

传音刚披露的2019年业绩预告,扣非利润为15亿左右,增长,要是互联网真能做到6.6亿元是很大的一笔提升。什么音乐、直播、短视频、长视频、游戏、网文,这些国内已有的模式统统都可以来一遍,这是精神的下沉,文化的输出。

05 写在最后

传音第一波国际下沉到非洲,很有预见性。但后面动作就变慢了,2016年非洲市场停滞了才想到去开拓印度市场,相同的“关键成功要素”在不同市场的复制,是基本的发展路径,应该早就提上日程。

错过印度手机市场,不应该再错过互联网产品下沉的机会(不作为就是错过)。不然传音控股的“国际下沉”的模式,会很可惜的走到终点。

写到这里突然蹦出电影《东邪西毒》里的一段台词。

欧阳锋:“你打算去哪?”

洪七:“去一个没去过的地方,希望闯出个名堂”

欧阳锋:“她呢?(说的是洪七的老婆)”

洪七:“带她一起说,像你说的,事在人为”

相关推荐

传音控股的“国际下沉”走到了终点?

传音控股首日收涨64.44%,“非洲手机之王”神话能走多远

越来越能赚钱的传音,路子也越走越宽

超低端市场起步,“非洲手机之王”传音控股冲击科创板

登陆科创板的传音控股:为何能击败华为三星,成为非洲手机之王?

卖起电器的传音控股:“非洲版小米”进化倒计时?

传音手机的上市之路再起风波

最前线 | 明天就要上市的传音,收到了华为的专利诉讼

传音控股即将登陆科创板:非洲大陆生存法则与波导遗梦

上市在即却被华为起诉,仅630项专利的传音控股何以坐稳“非洲之王”?

网址: 传音控股的“国际下沉”走到了终点? http://www.xishuta.com/newsview16566.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95792

- 2报告:抖音海外版下载量突破1 25736

- 3人类唯一的出路:变成人工智能 25175

- 4人类唯一的出路: 变成人工智 24611

- 5移动办公如何高效?谷歌研究了 24309

- 6华为 nova14深度评测: 13155

- 7滴滴出行被投诉价格操纵,网约 11888

- 82023年起,银行存取款迎来 10774

- 9五一来了,大数据杀熟又想来, 9794

- 10手机中存在一个监听开关,你关 9519