华登国际王林:后摩尔时代,中国半导体早期投资的“三板斧”

编者按:本文来自微信公众号“云岫资本”(ID:winsoulcapital),作者:华登国际合伙人王林,36氪经授权发布。

后摩尔时代

讲到半导体,不得不从“摩尔定律”说起。摩尔定律是由英特尔(Intel)创始人之一戈登·摩尔(Gordon Moore)提出的。其内容为:当价格不变时,集成电路上可容纳的元器件的数目,大约每隔 18-24 个月便会增加一倍,性能也将提升一倍。换言之,每一美元所能买到的电脑性能,每隔18-24个月将翻一倍以上。

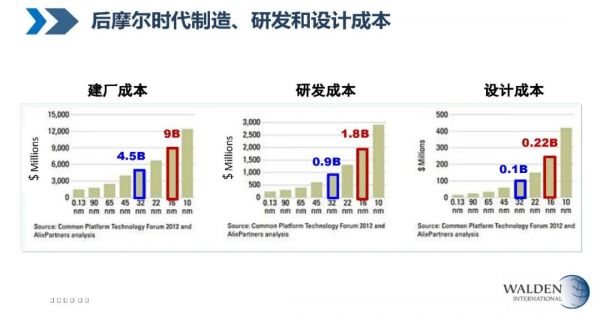

从戈登·摩尔提出摩尔定律到现在已经 55 年了,摩尔定律也一直指导着半导体行业的发展。但现实的趋势是随着工艺节点越往下走,制造、研发和设计成本将越来越昂贵。据相关机构的数据显示,随着工艺节点从 32nm 发展至 16nm,建厂成本从 45 亿美元涨至 90 亿美元,研发成本从 9 亿美元涨至 18 亿美元,设计成本则从 1 亿美元涨至 2.2 亿美元。随着工艺节点越先进,能够承受高昂成本的玩家将越来越少。

2018 年,知名的晶圆代工厂GF(Global Foundries,格罗方德)宣布停止在 7nm 工艺技术的所有工作及后续制程的研发。GF 的这一决定无疑也意味着随着工艺节点越先进,所能承受高昂投入成本的玩家越来越少。

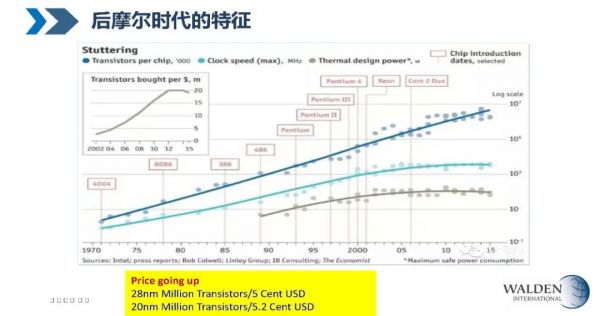

参考下图,第一条曲线还是线性增长的,说明随着工艺节点往下走,Transistors的密度仍在不断变高。摩尔定律除了带来集成密度越来越高以外,还会带来性能的增加和功耗的降低。但从下面两条曲线已经可以看出来,性能的增长和功耗的降低越来越慢了。

小框图里面其实更清楚的说明了问题,就是一美元可以买到晶体管的数量其实已经在变少了。下面highlight的两个数据是28纳米的时候,100万个晶体管的成本是5美分,但是到20纳米的时候已经到了5.2美分了,说明工艺的进步已不能带来成本的降低。很明显,后摩尔时代已经到来。

与此同时,半导体的增长和集成电路芯片的应用是息息相关的。过去十年半导体的增长依赖于智能手机行业的爆发式增长。可以说,到目前为止全球有一半的芯片是为了智能手机而生产和使用的。过去十年,智能手机行业的发展直接推动了集成电路行业发展。

但是不得不说,现在已经开始进入后智能机时代。从 2018 年开始,全球智能手机市场的增长非常缓慢,同时手机上的创新越来越少,用户换机的动力也越来越小,所以整个市场的增长持续着相对平缓的状态。

“超越摩尔”概念

作为技术推动力的摩尔定律遇到了越来越大的挑战,而作为应用推动力的智能手机也遇到了较大的增长瓶颈。从技术推动力和应用两大层面来说,半导体行业的发展都遇到了一定问题。

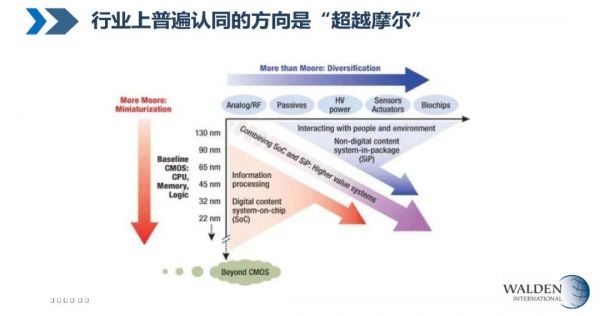

然而挑战亦是机遇,半导体业界正在尝试用多种方法让摩尔定律能够更长期的延续下去,“超越摩尔”的概念因此被提出。也就是说不要只关注于工艺节点,可以换个方向,比如FinFET、FD-SOI等都是业界正在推动的一些主流技术路线。同时,EUV光刻技术、三维封装等也是能够使摩尔定律长期维持下去的有效手段。

超越摩尔确实是一个很好的方向,受益于此,很多射频、模拟、传感器、MEMS等相关芯片企业也获得了投资机构的青睐。但我还是要泼一泼冷水,这股投资潮有点太热了,实际上超越摩尔还是存在着一定的挑战。

我们可以参考analog芯片的市场,虽然今年可能预计6%的增长,但以整个市场规模来说,它在半导体领域里面还是一个非常小的应用,只占5%左右。且analog芯片还有一个特点,就是所谓的“小量、多品类”,也就是说应用非常广,产品线非常多,很难找到一个单一大量芯片去做。所以对于analog公司来说,怎么样能够把产品线做多,是一个非常大的挑战。

不过analog公司的确很容易活下去,可能只需要融资几百万,有两三个高手就可以开干了。做2-3个芯片,一年能挣几百万,大家都能活得很舒服。但是怎么把公司做大,做成一个事业?这是一个很头疼的问题。

纵观美国几家大型的analog公司,毫无例外地,除了自己的研发以外,它只能依靠大规模且持续不断的并购,去把跨产品领域的人才招至麾下,才能把整个的公司做得越来越大。国内有1800多家半导体设计公司,绝大部分都是analog相关的公司,但很多目前才刚过存活期,且产品同质化现象较严重,产品线也较少,未来要跟国外巨头 PK 的挑战非常大。

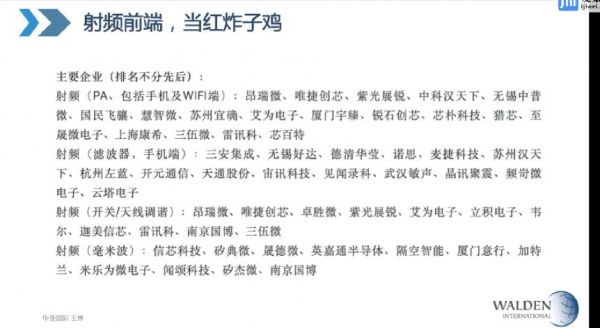

此外,以射频前端举例,其无疑是半导体领域的“当红炸子鸡”,近几年有非常多的创业企业和资金投入其中。但是对于这些公司而言,代工成本无疑是发展过程中最大的痛点。目前全球前四大射频前端企业无不是 IDM 模式,而本土射频前端企业的代工、封测均要交给其他公司完成。以砷化镓代工为例,台湾地区的稳懋一直处于一枝独秀的位置,在 2019 年全球半导体衰退11.9% 的背景下,稳懋营收却增长了 20%,毛利高达 45%。高昂的代工成本无疑将限制着本土射频前端企业与国际巨头竞争。

增强摩尔下的投资“三板斧”

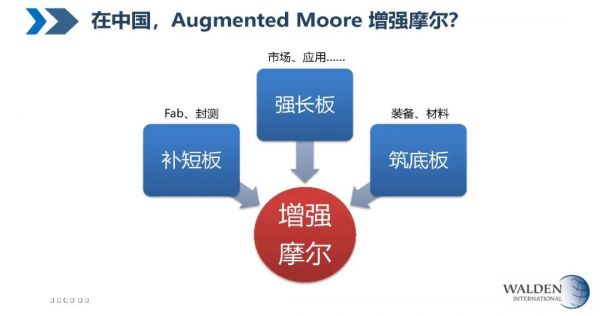

虽然摩尔定律的发展遇到了一定挑战,但在目前阶段仍是国内投资的主流赛道,存在着大量的投资机会。借用了一个AR(增强现实)领域的概念,我想了个名词叫“增强摩尔“,具体来讲便是从筑底板(装备、材料)、补短板(Fab、封测)、强长板(市场、应用)三个方面去寻找投资机会。

在增强摩尔的概念下,半导体投资机构应该怎么投呢?结合自己投资经验总结了投资“三板斧”——投团队、投模式、投格局。投资便是投人,其中团队无疑是最重要的因素。在一个半导体团队中,CEO 最重要,也是最难的,需要具备研发、管理、赚钱、企业文化多个方面的能力。而对于一个创业团队而言,CEO 一定要接地气,这意味着既要懂中国的市场,也要懂如何管理中国的团队和员工。

以华登国际早期投资的思瑞浦(3PEAK)为例,思瑞浦由三位海归回国创业成立,刚开始公司研发的产品以高性能模拟芯片为主,但是却因产品不完全符合市场要求致使产品卖不掉,公司一度面临困境,不得已之下三位创始人转而研发符合消费类市场需要的模拟芯片,最终获得了市场认可。也在最近重新聚焦高性能产品,开始服务中国顶尖客户。这一例子很好地证明了接地气对于创业团队的重要性。

此外以恒玄科技为例,这是一家华登国际错过投资的优秀企业。恒玄科技由之前 RDA 的两位高管张亮、赵国光创立,由于恒玄科技每一轮的估值都很贵,致使华登国际在犹豫中错失了投资机会。这无疑是华登非常后悔的一个投资案例,因此我认为如果遇到了一个懂市场、接地气的创业团队,一个优秀的中国企业家,一定要毫不犹豫的投资。优秀的企业家是中国半导体最稀缺的资源。

再就是投模式。谈到商业模式,巴菲特喜欢有定价权的公司。如果让他来看我们国内的半导体行业,恐怕绝大多数他都看不上。因为很多我们的半导体公司是没有定价权的,只能比和竞争对手便宜多少。这样的竞争非常残酷,代价也是惨痛的。大家毛利都非常低,这样的商业模式往后会非常困难。

在目前的阶段,我认为芯片行业比较好的商业模式是软硬结合。首先是产品层面的软硬结合,以华登国际投资的两家深圳企业举例,其中峰岹科技是一家电机驱动芯片企业,其最大的优势便是 MCU+电机驱动算法。他们把高效的电机驱动算法做成了一个硬件IP内嵌进自己的芯片,使得驱动效率非常高,也能更省电、更静音、且延长寿命。

而得一微电子的优势在于存储控制器+存储固件,很多朋友和我探讨的时候只把存储控制器芯片当成芯片来看。但对存储控制器来说,我觉得它最大的门槛其实是存储固件,要可以快速支持各种各样的存储器颗粒的能力,这是软件的问题,也是一个比较大的门槛。这两家企业无疑都是软硬结合的典型代表,用这种模式提高了自己的竞争门槛。

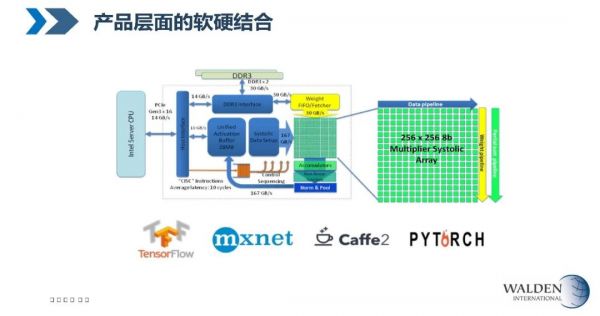

再说到AI芯片,很多人认为这仅仅是一个芯片的事情,在看了近100家AI芯片公司后,我们认为并不是这样。AI芯片最重要的是要高效支持芯片上面要跑的网络和算法,如何能够把算法和网络更高效地映射到芯片上去加速,这其实是软件和编译器的大量工作。

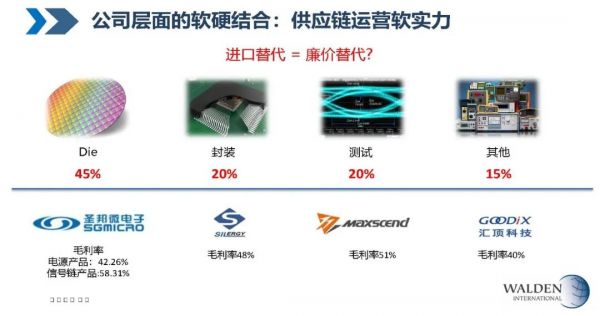

其次,从公司层面的软硬结合来看,公司产品的硬实力不可或缺,但供应链运营和服务意识等软实力也至关重要。比如对于fabless公司,晶圆价格、封装等BOM成本是差不多的。那么除了牺牲毛利,还能够怎么去超越竞争对手呢?我觉得很多运营、效率的东西很重要,这都是一个公司的软实力的体现。也就是说公司高效的运营和服务意识,也是能够赢得竞争的很至关重要的一个点。

最后,什么是投格局呢?对于投资机构而言,投的不仅是一家芯片公司,也是在投一个行业。在华登国际内部,分析一家公司时,要同时分析该公司所处的行业情况。

我们很关注包括5G、AI、汽车电子、智能家居、工业互联网在内的新应用,我们认为这是未来半导体市场增长的新的驱动力。其中以汽车电子为例,汽车已经变成了一个非常巨大的半导体应用平台。而在汽车产业的变革中,中国企业也获得了可以加速追赶国外企业的机会,比如禾赛科技和华登国际投资的加特兰微电子都是非常优秀的创业公司,拥有巨大的市场机会。

对于中国半导体产业而言,正面临着系统厂家定制化,以及大炼芯片+国产化的巨大产业变革,其中也存在着些许投资机会。比如晶圆厂的建设和扩厂、国产化的需求增加催生出更多国产设备、材料领域的投资机会。

毫无疑问,在增强摩尔的道路上,依然存在着很多的投资机会。

Q&A:

Q:半导体行业热度非常高,导致行业内公司估值水涨船高,您如何解决这种高估值的问题?

A:不得不承认二级市场的高涨,确实是推升了一级市场的估值。我们以前比较纠结于估值,因为目前的情况和我们以前惯常的理念不太一样,刚提到像恒玄这样优秀的企业,都一轮一轮因为估值的原因错失掉是很可惜的。现在我们认为只要碰到优秀团队,优秀CEO,应该毫不犹豫地投进去,不要纠结于估值。好的团队,在中国的半导体浪潮之下一定能够带给你更多的惊喜。

当然我并不是鼓励大家往高估值去喊,高估值会给后续的融资带来非常大的压力,不利于公司的长远发展。华登现在投的越来越早了,现在更多可能看A轮左右的机会。因为B轮以后的时候,如果没有好的企业家带领公司,目前的高估值情况在我们看来风险非常高。

Q:半导体行业每个领域都比较细分,去算它的市场的话,其实并不是很大,往往就是几十亿人民币。您是怎么看待市场空间、未来成长空间?

A:我们投初创企业的时候,首先关注于它能不能存活下来。其次看能不能做大?一是看公司有没有跨领域产品开发能力;二是在某种程度上也考验创始团队的心态。比如你是不是可以并购或者是被并购?国外公司它怎么走这条路别人已经把作业都做完,我觉得应该好好把别人的作业拿来看一看,也许他们做错了,我们改一改。但如果他们做的对了,我们应该毫不犹豫的抄一下别人的作业。

Q:5G的射频芯片您是怎么看?国内创业公司的机会到底在哪里?

A:射频领域的龙头企业其实已经非常清楚了,初创公司到底有多少机会呢?我不能说没有,但我觉得受制于供应链等的压力,以及后面封装测试的能力初创公司是比较难具备,只靠拼设计想赢还是比较难。这是我个人的一些看法,第2名和第3名也已经很明确了,大家不要再打内战了。

相关推荐

华登国际王林:后摩尔时代,中国半导体早期投资的“三板斧”

中国半导体错失的“黄金三十年”

开始进入主战场的中国半导体,怎么投?

德联观点:中国半导体产业应该怎么投?

中国VC流派的前浪、后浪和破浪

中美半导体制造之“巅峰对决”

中国半导体产业40年记

科创板时代的芯片避坑指南

2020年投资总额超千亿,半导体投资从“绞肉机”到“价值洼地”?

创投日报| 「喜茶」完成新一轮融资,「小码王」获 1.5 亿元 Pre-C 轮投资;以及今天值得关注的早期项目

网址: 华登国际王林:后摩尔时代,中国半导体早期投资的“三板斧” http://www.xishuta.com/newsview19181.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95792

- 2报告:抖音海外版下载量突破1 25736

- 3人类唯一的出路:变成人工智能 25175

- 4人类唯一的出路: 变成人工智 24611

- 5移动办公如何高效?谷歌研究了 24309

- 6华为 nova14深度评测: 13155

- 7滴滴出行被投诉价格操纵,网约 11888

- 82023年起,银行存取款迎来 10774

- 9五一来了,大数据杀熟又想来, 9794

- 10手机中存在一个监听开关,你关 9519