账上资金超40亿元,「寒武纪」还要募资28亿元加速云端芯片开发

国内AI独角兽之一的寒武纪在成立4年,经历了6次增资、3次股权转让后,登录科创板,3月36日获得受理。

根据招股书,寒武纪在2016年3月由陈天石、中科算源共同出资设立,公司主要业务集中在云端、边缘端的智能芯片及加速卡、智能终端处理器IP,其产品体系能够满足云、边、端不同规模的人工智能计算需求。客户主要来自知名芯片设计公司、服务器厂商和产业公司。

作为国内AI领域的知名公司,其招股书透露的信息也备受关注。

根据招股书,2019年,寒武纪营收为44390.69万元、净利润为-117912.53万元,公司目前处于亏损状态。在此之前,2017-2018年寒武纪主营业务收入分别为779.47万元、11702.52万元;成本为0.3万元、11.71万元;净利润为-38070.04万元、-4104.65万元。

关于这家公司的很多业界猜测和关注,也招股书公布后,一一得到解答。

公司营收主要来自政府建设数据中心

2017-2019年,寒武纪前五大客户销售额合计占总营收比例分别为100%、99.95%、95.44%,其中来自政府机构的营收占主导。以2019年为例,前五大客户为珠海市横琴新区管理委员会商务局、西安沣东仪享科技服务有限公司、公司B(寒武纪关联方)、公司A(寒武纪初创期间,公司A曾得到寒武纪授权,将寒武纪终端智能处理器IP集成与其旗舰智能手机芯片中)、上海脑科学与类脑研究中心。

2019年前五大客户

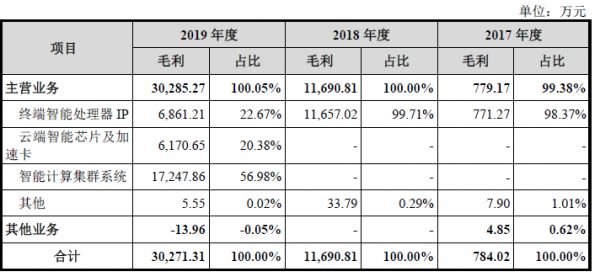

事实上,这也反应了寒武纪公司业务、产品的发展变化。2017-2018年,公司主营业务只有智能终端处理器IP,占总营收约99%;2019年开始拓展出云端智能芯片加速卡、智能计算集群系统,并且这两大产品在2019年所贡献的毛利率合计约为80%,合计占总营收超80%,成为公司新的增长点。

毛利率细分

寒武纪从2016年3月成立以来,陆续推出了用于终端场景的寒武纪1A、寒武纪1H、寒武纪1M系列芯片、基于思元100和思元270芯片的云端智能加速卡系列产品以及基于思元220芯片的边缘智能加速卡。

其中,寒武纪1A、寒武纪1H分别应用于国内知名科技企业的旗舰智能手机芯片中,思元系列产品也已应用在联想、浪潮等多家服务器厂商的产品中。

国内AI芯片的战争早已打得火热。目前国内有进入智能驾驶、智慧城市、智慧零售的地平线;靠安防业务贡献70%营收的深鉴科技;利用人工智能训练产品 “云燧T10”切入企业服务的隧原科技等代表企业。同时,国内以百度、阿里等头部企业也都在通过收购或自研的方式加注AI芯片赛道。比如,中天微被阿里收购,和阿里达摩院的芯片研发团队共同成立“平头哥”公司;百度自研XPU、DuerOS智慧芯片。

另外从销售额来源来看,公司还存在客户群体集中的风险。2017-2019年,寒武纪前五大客户销售额合计占总营收比例分别为100%、99.95%、95.44%,其中来自政府机构的营收占主导。

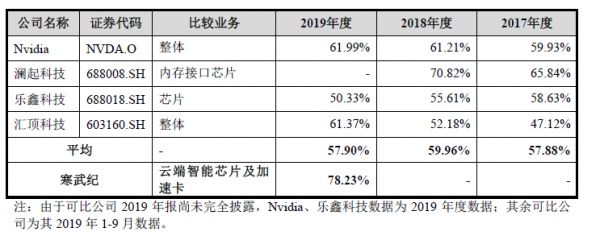

云端智能芯片加速卡毛利率超Nvidia

值得一提的是,寒武纪的云端智能芯片加速卡2019年毛利率高达78.23%,超过了Nvidia的61.99%。公司表示,寒武纪的云端智能芯片是AI通用智能芯片,售价高于一般专用型芯片,并且Nvidia的整体业务中还有消费类显卡、终端SoC等毛利率较低的产品。

账上资金40亿,融资28亿

与很多AI公司一样,寒武纪营收高速增长的趋势下,公司的净利润却呈现持续亏损的状态。

2017-2019年,寒武纪分别亏损3.8亿元、0.4亿元、11.8亿元。这三年公司对应的营业成本分别为0.3万元、11.71万元、14,112.54万元。

成本大头还是来自于研发。

根据招股书,2017-2019年,公司研发费用分别为2986.19万元、24011.18万元和54304.54万元。此外,科研人员在寒武纪占有绝对比例。截至2019年12月31日,公司研发人员数量为680人,占员工总人数的79.25%;硕士及以上学历人员546人,占员工总人数的63.64%。

主营业务成本

虽然合计亏损16亿元左右,但寒武纪账上资金相对充裕。根据招股书,截至2019年12月31日,公司货币资金余额为38.330.87万元,银行理财产品389,869.79万元。

因此,关于寒武纪为什么会公开募资也就备受关注。根据招股书,此次登陆科创板,计划募资28亿元,其中将近50%用于云端智能芯片研发。

与华为的竞合关系

华为与寒武纪之间的竞合由来已久,两家也是颇有渊源。

其竞争主要来自华为的海思芯片上,自从华为推出第一代AI处理器麒麟970,以及最新一代AI处理器麒麟980,两款产品都采用了寒武纪的芯片IP方案(NPU),寒武纪相当于为华为提供了技术支持。有趣的是,寒武纪现任副总经理、CTO梁军就来自海思。

不过华为其实一直在淡化其AI处理器的来源,同时,华为海思也在和ARM合作开发基于ARM Trillinum框架的AI技术,可以推测,华为其实是在为自家AI处理器的研发和争取时间。此次上市之后,华为和寒武纪之间的竞争可能加剧。另外,从商业模式上看。华为注重自己研发芯片,然后用在自己的产品上,建立起生态系统,形成差异化优势。寒武纪则是以向企业客户提供IP授权的方式,从产业链上游提供技术和产品支持。

营收4.4亿元,估值222亿元

寒武纪在上市前,已在一级市场完成多轮融资。

发行前,公司就陆续获得了来自阿里巴巴、中科院创投、科大讯飞、国新央企等头部企业及资本方的支持。截止目前,寒武纪共有32名股东,前五大股东分别为创始人陈天石(合计控制公司41.71%的股份),中科院所属公司中科算源(持股18.24%)、寒武纪员工持股平台艾溪合伙(持股8.51%)、古生代创投(持股3.93%)、国投基金(持股3.92%)。此外,阿里巴巴和科大讯飞也分别持有1.94%和1.19%的股份。

早在天使轮时期,寒武纪的估值就达到了1亿美元,到了B轮是估值已经是25亿美元。

关于投资AI公司是否能赚钱一直行业存在质疑。这主要是因为外界普遍认为AI公司的营收不足以支撑其估值。以寒武纪为例,目前公司营收4.4亿元,估值222亿元。

科创板规定上市公司股东有相应的锁定期。意味着创始人陈天石作为公司的实际控制人,大概会在2023年3月解禁;其他股东则会在1年后,也就是2021年3月解禁。这些投资是否能帮投资人赚回回报还值得关注。

此外,寒武纪上市是否也会对旷视有所冲击,外界也在关注。旷视曾在2019年8月于港交所提交招股书。今年2月25日,港交所官网信息,旷视科技的申请状态变为“失效”。对此,旷视科技回应称,“上市进程仍在正常推进中,正在更新材料”。未来旷视科技是否会转战科创板也是当前业内讨论的议题之一。

相关推荐

账上资金超40亿元,「寒武纪」还要募资28亿元加速云端芯片开发

3年巨亏16亿,寒武纪冲击AI芯片第一股

上交所追问到底,寒武纪220页答疑“离开华为怎么办”

去年亏11亿的寒武纪拟科创板募资28亿:三年总营收5.68亿,99%客户来自国内

面对上交所20个问题,寒武纪都回应了什么?

最前线丨寒武纪科创板首发过会,锁定“AI芯片第一股”

最前线 | “AI芯片第一股”寒武纪科创板上市首日开盘涨约290%,市值超千亿元

寒武纪成科创板AI芯片第一股,但想守住千亿市值还有点难

市值一天下降339亿元,振幅达140%,争议中的寒武纪到底值多少钱?

寒武纪上市,自救戏落幕

网址: 账上资金超40亿元,「寒武纪」还要募资28亿元加速云端芯片开发 http://www.xishuta.com/newsview19943.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95792

- 2报告:抖音海外版下载量突破1 25736

- 3人类唯一的出路:变成人工智能 25175

- 4人类唯一的出路: 变成人工智 24611

- 5移动办公如何高效?谷歌研究了 24309

- 6华为 nova14深度评测: 13155

- 7滴滴出行被投诉价格操纵,网约 11888

- 82023年起,银行存取款迎来 10774

- 9五一来了,大数据杀熟又想来, 9794

- 10手机中存在一个监听开关,你关 9519