从金融科技独角兽沦为“催收公司”,点融做错了什么

(原标题:【深度】从金融科技独角兽沦为“催收公司”,点融做错了什么?)

记者 |苗艺伟

编辑 |彭洁云

作为美国网贷鼻祖lending club的“中国样本”,老牌网贷平台点融自2012年诞生之初就伴随着令人瞩目的光环,深受资本青睐。然而在互金严监管的环境下,点融却迟迟未能成功上岸,清退或转型都深陷困局,这位昔日互金行业的弄潮儿正摇摇欲坠。

近日,多位点融投资人告诉界面新闻记者,该平台已经事实上 “延期兑付”长达数月之久,今年以来,回款资金更加稀少。

界面新闻日前实地走访点融上海大本营发现,该公司的员工人数仍在持续缩减中,人员构成也从信贷风控为主摇头转向催收。这家昔日金融“独角兽”正在转变为“催收公司”。

界面新闻还了解到,点融近年来的项目逾期率、金额逾期率等数据持续高企,已严重突破监管对于“高风险”机构的红线要求。与此同时,点融在清退方案时间表上也毫无进展,多个兑付方案都无法与出借人达成一致。这家曾经被视为“风投系”标杆的网贷平台深陷“进退两难”境地。

一直被视为网贷行业“优等生”的点融到底做错了什么?

各项逾期率直线攀升,名副其实“高风险”平台

“我在点融还有超过三十万元的投资款,今年以来,只有零星的债权转让回款,金额每次只有几十块。” 投资点融长达两年的投资人小玲告诉界面新闻记者,此前,一直联系她的点融投资经理也在今年春节之后失联,这让小玲更感到不安。

投资人小玲向界面新闻记者展示的点融App回款页面

投资人小玲向界面新闻记者展示的点融App回款页面 “债转情况是根据市场情况而定,借款人有回款就会向出借人账户打款。现在回款少,是因为借款人因为疫情还不上款,催收难度加大。”对于缓慢而零星的债转回款,点融公关负责人向界面新闻记者表示,今年之前,点融催收人员能催回来一半以上,但疫情发生之后,不少老赖不再还款,能催回来的只有两三成。

但这种解释却显然让出借人方面难以满意,小玲表示,“我的投资标的2018年就应该到期还款了,疫情显然是2020年的事情,不应该作为拖延理由。”

小玲展示的2018年6个月期尚未回款的投资标的

小玲展示的2018年6个月期尚未回款的投资标的 在出借人资金迟迟无法收回的另一面,是2018年年中以来网贷行业风险大爆发、形势不断恶化而造成的资产质量失控恶果。

早在2017年年中,上海的金融监管机构就提出“双降” (即线下机构数量和业务规模)。2018年末,监管机构进一步对网贷机构的要求升级为“三降”(降余额、降人数、降店面),进一步压缩网贷行业存量风险。

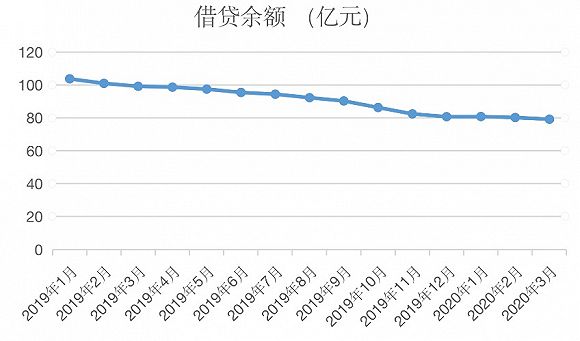

根据点融在中国互金协会披露的数据,点融的借贷余额在15个月内缓慢下降,从2019年初的103亿元降至2020年3月末的的80亿元。进入2020年,点融在压缩借贷余额方面再次趋缓。

点融自2019年以来的借贷余额

点融自2019年以来的借贷余额 与此同时,点融的项目逾期率从2019年初的35%上升至62.65%,金额逾期率已经达到31.62%,总逾期金额从2019年初的13亿元增至40亿元,几乎呈现直线式上升的态势。由于逾期金额的持续增加,进一步压缩借贷余额的空间,也造成了逾期率迅速增长。

点融逾期金额变化

点融逾期金额变化 2019年1月,根据互联网金融风险专项整治工作领导小组办公室、P2P网贷风险专项整治工作领导小组办公室发布的《关于做好网贷机构分类处置和风险防范工作的意见》(即《175号文》)规定,在高风险机构管控指引中,规定重申严格管控存量规模和投资人数,执行“双降”要求,将金额逾期率超过10%的未出险机构划分为“高风险”机构。

以该项标准来看,点融31.62%的金额逾期率已远远超标。截至今年3月31日,点融累计借贷金额已经达到592亿元,共涉及超过15.42万出借人和44.65万借款人,已成为名副其实的大型高风险平台。

催收人员占比过半 尚无清退方案时间表

不到两年之内,点融从一家被毕马威评为“全球50家金融科技独角兽公司”的弄潮儿,变成了一家主要处理存量债权、催收人员占多半数的“催收公司”。

界面新闻记者日前实地探访了点融位于上海黄浦区局门路的办公室。当日,点融虽仍有百余名员工在办公室办公,但有半数办公桌面已被清空,部分工位上堆积了纸箱,另有几个搬运工在清理办公用品。

点融位于上海市局门路的办公室 界面记者摄

点融位于上海市局门路的办公室 界面记者摄  点融位于上海市局门路的办公室 界面记者摄

点融位于上海市局门路的办公室 界面记者摄 点融公关负责人向界面新闻表示,目前点融工作群中有229人,由于疫情原因部分岗位人员在家办公未到办公室。点融当前员工构成情况约有3/5是催收人员,而此前这部分工作主要由外包催收公司来做;还有约1/5为点融的客服人员,但这部分人员也相较此前大幅减少。

这一员工人数和构成情况已与一年以前大相径庭,在2019年大幅缩减人员之后,过去一年该公司减少人数比例仍接近20%。而人员构成主力也从信贷风控摇头转向催收。

点融官方网站2019年4月披露数据显示,公司总人数278人,其中信贷风险部门员工占39.2%。

2019年3月,点融创始人、联席董事长郭宇航在接受采访时曾表示,点融已经通过大幅缩减线下门店和人员数量、技术团队来压缩经营成本。

在2017年的巅峰时期,点融曾有800多人的技术团队、几千人的线下团队,而这些铺张布局,让点融的转型和裁员成本变得异常沉重。

除了普通员工之外,该负责人表示,郭宇航、罗龙翔、陆云超、武丽莹等公司管理层的主要精力也放在了处理存量债务和出借人协商工作,管理层依然每周都会到公司处理事务。

“由于点融已经完全停止发放新投资标的,现在所有的精力几乎都用在了处理存量上,”点融公关负责人向界面新闻表示,“虽然我们考虑过清退,但现在还没有清退方案的时间表”。

该负责人表示,在过去一年时间,点融曾经考虑接触机构资金通过自有小贷公司进行转型的尝试,但根据监管要求,这种转型必须建立在兜底存量债务的条件下,而机构资金也对过往资产质量表现有很高的要求,找到有意愿的资金方并不容易。

据界面新闻了解,4月18日,在出借人委员会与点融管理层的最新沟通会上,双方对后续按本金比例混清兑付或者底层资产穿透方式兑付等方案都无法达成一致。

无论是转型小贷还是网贷清退,点融都陷入了进退两难的处境。

昔日资本宠儿何以至此,网贷优等生做错了什么?

据不完全统计,从2013年成立至今,点融共完成了包括Tiger老虎基金、新加坡政府投资公司(GIC)、渣打银行、大连金投等知名机构领投的超过3亿美元的9轮融资,被视为“风投系”网贷平台的标杆,在网贷平台各类排名中也一直是佼佼者。

界面新闻记者根据公开信息整理

界面新闻记者根据公开信息整理 一位前任点融高管对界面新闻表示,点融网在2018年之后出现了一系列对行业政策的误判、转型落实也不够坚决,最重要的是,点融虽然是最早从事网贷行业的公司,但却错过了现金贷的发展黄金时期的资本规模积累,多轮融资进入的股东股权分配问题导致的管理纠纷也进一步损害了公司发展。

点融创始人郭宇航此前也坦诚,目前点融面临的各种困难都来源于对政策形势和行业发展预判失当,本以为点融应该能第一批拿到合规备案的预期,之后可以大展拳脚,并迅速启动上市,一直跟着监管思路,变得有点疲于奔命。

另一位曾为点融做过多轮合规评估的第三方人士则认为,点融在融资、产品、线下资产方面均埋下多重隐患。

他表示,在资本层面,点融出身优越,曾经通过资本的力量推动企业迅速扩张,招兵买马,但多轮融资之后的股权分散也埋下了“无人做主”的治理局面,包括创始人出走又回归,外籍创始人至今未再露面,几轮股东都是以“投资公司”为主,无法在场景、业务层面给予平台更多的支持,而发展到后期,仅仅靠股东的背景和融资款,并不能成功上岸。

2018年下半年之后,点融高管之间纠纷呈现公开化。2018年10月25日下午,点融网原首席财务官崔亚文集结一群社会人士,在点融总部办公室殴打5年老员工致其昏迷被送入ICU。据点融内部一位知情人士介绍,崔亚文针对的正是点融联合创始人郭宇航一方。崔亚文则属于点融另一位创始人CTO苏海德的派系,两位创始人因对“是否进行线下扩张”这一关键战略问题的分歧,存有多年矛盾。2019年3月后,郭宇航才正式回归公司主管内部事务,苏海德因边境管控原因此后再未入境。

而在产品层面,上述人士分析称,早期的“团团赚”活期产品,过于强调客户体验,在数据表现层面助推平台上了新台阶,但监管对活期产品的否定评价,让之后的“团团赚”产品面临改造,但此时的“团团赚”已然是一个庞然大物,对平台业务的负面影响显现。

据点融公开披露,“团团赚”产品从2014年6月上线至2016年3月累计成交金额突破100亿元,曾是点融的主打产品,投资人次为近122.5万人,为投资人赚取了约2.7亿元的收益。但实际上,该产品属于活期产品,存在着严重的期限错配和资金池风险。

2017年12月,P2P网贷风险专项整治工作领导小组办公室向各地P2P整治联合办公室下发了《关于做好P2P网络借贷风险专项整治整改验收工作的通知》(57号文),规定以活期、定期理财产品的形式对接债权转让标,由于可能造成资金和资产的期限错配,认定为不合规,应予以整改,彻底将活期产品“打入冷宫”。

线下资产方面,点融基本各类资产都尝试过,外接和自行开发的都有,但质量并不见得能够经受考验。线下门店的铺开阵势浩大,开店容易关店难,而点融在对待线下门店处理问题上也并不果断。

自2018年下半年以来,点融不断传出分公司注销、上市受阻、资产质量急剧下降等消息。点融计划裁撤约60家线下门店,此后,2019年至今,点融已经陆续关停全部线下门店,线下门店的重资产形式不仅成为点融转型的掣肘,也留下了不少拖欠员工工资的法律纠纷。

在上述人士看来,最重要的是,点融在发展过程中至少错失了两个风口:一个是现金贷,没有发力做,或者说各类场景的小额信贷没有及时跟上,一个是助贷,直到网贷行业应退尽退政策出台,才开始宣称要发力助贷业务。这两个风口,一方面跟点融长期以来依赖线下门店开发资产有关,另一方面,也跟股东、管理层的行业趋势判断有关,对比同行其他机构,消费类个人贷款、助贷对接金融机构资金之类的业务模式,早已快赶快上。

他表示,总体来说,点融属于网贷行业“班级”里面的一个乖学生,家庭背景好、听老师话、也很努力,但是每次重要考试,他的成绩都显得差强人意,这位曾经霸榜三甲的网贷行业领军者,对比目前境遇,令人唏嘘。

2020年是互联网金融风险整治的第四年,也是央行定调“彻底化解互金风险”的收官之年。这家曾经的百亿级网贷平台,关乎15万出借人的P2P平台最终走向如何,仍值得持续关注。

网址: 从金融科技独角兽沦为“催收公司”,点融做错了什么 http://www.xishuta.com/newsview21978.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95792

- 2报告:抖音海外版下载量突破1 25736

- 3人类唯一的出路:变成人工智能 25175

- 4人类唯一的出路: 变成人工智 24611

- 5移动办公如何高效?谷歌研究了 24309

- 6华为 nova14深度评测: 13155

- 7滴滴出行被投诉价格操纵,网约 11888

- 82023年起,银行存取款迎来 10774

- 9五一来了,大数据杀熟又想来, 9794

- 10手机中存在一个监听开关,你关 9519