在线教育,不能变成资本的游戏

编者按:本文来自微信公众号“信口说”(ID:xinkoushuo),作者:信口说,36氪经授权发布。

在线教育鏖战至今,战况逐渐胶着。

双师模式聚集了越来越多的头部机构,学而思网校、猿辅导、跟谁学、作业帮、新东方在线都虎视眈眈。双师让少数名师资源能够突破空间的限制,触达更多的学生,辅导老师又能保持和学生的深度沟通,强化体验,不论大班还是小班,都是在提高名师的生产力。

1对1的模式也逐渐成熟。强互动、高效率的授课形式,在教学体验和口碑上更有保障,头部机构在改善运营和提升效率后,正走向盈利的良性循环。

猿辅导10亿美元的融资,在经济寒冬中格外耀眼;跟谁学的百亿市值和做空质疑,吸引了全社会的关注;传统巨头好未来和新东方,略输风采,却也在收获着在线教育的机遇。

疫情加速了在线教育行业的演变进程,也带来了更多虎视眈眈的跨界者。字节跳动来势汹汹,张一鸣亲自发全员信,宣告进军教育的决心,超万人的招聘规模,笼络了多家教育机构的人才。腾讯课堂作为工具,意外截流了大量学生,自营的中小学网校“企鹅辅导”也已悄悄布局。

暑期未至,明星代言、朋友圈广告已然铺天盖地。

各地复课在即,大量被迫进行网课的学生,即将冲出在线教育机构的围猎,免费送课、低价引流之后,留存多少,尚未可知。

在单纯追求规模增长的惨烈竞争后,用户更加在意教学效果,机构纯粹的烧钱获客已经难以为继,需要开始考虑实现盈利的可持续发展。

新一轮的挑战即将来临。

01 烧钱模式何时休

互联网人进入教育行业后,将烧钱扩张的模式带入了在线教育。

于是,我们看到2019年暑期,K12在线教育的营销战全面爆发。高峰期“三大金主”(学而思、猿辅导、作业帮)每一天的广告投放,超过1000万人民币,整场大战的线上线下营销费用至少在50亿元。一时间,公交站牌、写字楼、地铁、微信朋友圈、各大信息流平台、搜索平台等,处处可见在线教育的招生广告。久违的互联网大战,重现于在线教育,烧钱至今,已无退路。

各大综艺节目、网剧和春晚中,也开始涌现在线教育企业的身影。VIPkid和gogokid争相冠名《爸爸去哪儿》、哒哒英语冠名《极限挑战》、51 Talk入驻《中餐厅》、猿辅导选择《最强大脑》,而随着猿辅导财大气粗露脸2020年春晚,将这一场竞争引入胶着之战。其实已经分不清教育娱乐化,还是娱乐教育化。

明星们也被拉入在线教育公司的阵营。4月15日,网易有道宣布与中国女排总教练郎平签约,邀请郎平成为有道精品课品牌代言人,这是郎平首次为教育机构代言。紧接着17日,“作业帮”也宣布与中国国家女子排球队达成战略合作,成为中国女排在教育领域全球独家代言合作伙伴,简直和网易有道针锋相对。

在线教育的竞争,好像变成了一场营销大战下的烧钱游戏。

各家比拼的是谁做的广告多,谁的营销更广泛,谁的代言人更有知名度。这一切指向的是用户规模,在线教育企业的发展诉求,变成了用户规模的增长,而不是教育本身的教学效果和用户满意度。只要把用户规模做起来,就能进行融资,融完资就可以继续烧钱获取用户,然后继续融资-烧钱-用户增长的游戏。

盈利似乎并不在现阶段的考虑范围,几乎所有人都在讲互联网垄断的故事:只要我有用户、有流量,未来实现寡头和垄断的时候,就有定价权,就能挣钱。至于未来能不能垄断、能不能挣钱,谁知道呢?只要这个游戏还能够持续下去,仿佛就没人在乎盈利。

但是,这样真的对吗?

02 高速增长的代价

在线教育行业,出现普遍性亏损的原因是什么呢?

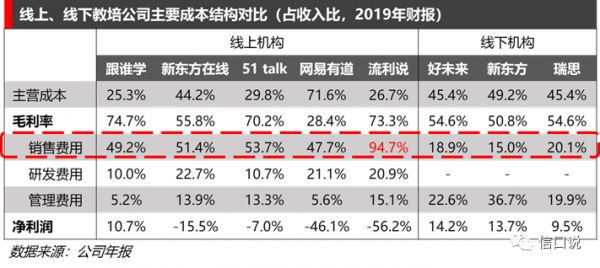

高额的营销费用是主要原因之一。从典型的在线教育上市公司的数据中,我们可以看到,销售费用是第一大成本项,基本占到收入的一半。而相比线下培训机构,销售费用的占比都在20%以内,这是线上机构和线下机构成本结构里最大的区别。

在线教育通过各类广告营销占据用户心智、建立品牌的说法,也需要推敲。教育企业的品牌最终必须来自于口碑,来自于实实在在的教学效果,洗脑式的广告营销并不能带来真正的品牌。如果我们从另一个角度考虑,在线教育企业的营销其实是被迫无奈,因为在线教育没有线下教育的实体点,也就没有了精准销售的场景,线下机构依托周边人群、扫楼式的发传单其实是比较高效的获客方式,而在线教育机构必须依赖广告和线上的销售。

另外,由于在同等条件下,在线教育的体验和效果要弱于线下,课单价较低就成为了在线教育抢占线下市场的代价。从头部K12在线教育公司的官网中,可以看到单小时的课程价格,除了跟谁学的价格较高,其他的平均在20-50元。而同等情况下的线下班,价格普遍在150-200元,线上课程的单价只有线下课程的1/10到1/3 !这巨大的价格差,也在很大程度上影响了在线教育公司的盈利模型。

免费课和低价课引流的销售策略,实际上也将机构的运营成本拉高,加重了盈利的困难。2011年,新东方的优能中学以“免费班”的形式向全北京市的小学毕业生开放,原价学费近2000元的班级只象征性地收50元资料费,引流后带来400人报正价班,并保持持续增长,一举打破北京K12市场格局。之后,“免费课”和“低价课”的引流策略就在线教育的竞争中,被广泛使用。以新东方在线为例,2020财年上半年的正价课均价1022元/人次,而引流的入门级课程均价仅24元/人次,低价引流课程将整体的课程均价拉低到425元/人次,也就是说有60%的付费学生其实是选择的入门级低价课。这也导致新东方在线的亏损幅度被进一步扩大。当所有人陷入免费课的竞争,这又成为了不得不做的选择。

高营销、低单价,是在线教育机构不盈利的重要原因。

当然,高营销、低单价的行业性共同选择,是源于在线教育相比于线下的巨大想象力:突破空间限制的扩张力和寡头垄断的可能性。

谁都不能拒绝这种极具诱惑的未来。

03 从商业原点破解盈利

从商业的本质看,一切不盈利的商业模式,都是耍流氓。

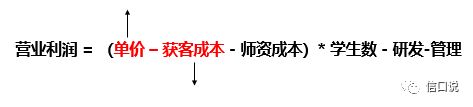

在线教育,最终也是需要实现盈利的,融资不可能无止境,也只有盈利了,商业行为才能持续下去。如果分析利润的产生,可以简单将在线教育的盈利拆解为以下公式,其中获客和师资成本近似为可变成本,即与学生数成正相关,研发和管理近似为固定成本。回归商业的本质,就必须从这最基本的要素去考虑。

从上面的分析可以得知,目前在线教育的行业性普遍亏损,主要是客单价低,同时获客成本过高,导致整个公式的营业利润为负,破解在线教育的盈利困境,也需要从这里着手。核心需要考虑的是单价、获客成本、师资成本和学生数,这四个因素。

目前多数K12的在线教育公司选择的是双师模式,不论大班或者小班,主要是通过学生规模的扩张,降低生均师资成本,同时降低研发和管理的边际成本。但是要注意,这里降低的师资成本是授课老师,双师模式下还需要辅导老师,如果考虑辅导老师,整体的生均师资成本并不一定能降低。而课单价低和获客成本高,几乎抵消了学生数增长带来的规模效应。行业里都在说大班、小班双师模式有规模效应,但仔细想想,规模效应只是实现盈利的一环,如果单价和获客成本的问题不能解决,规模效应只会成为自我安慰和自欺欺人的陷阱。

获客成本的降低需要精准化营销的效率提高,体现于品牌口碑带来的续费率和转化率提升。前期的营销烧钱获客没问题,但烧钱的结果必须转化为用户对品牌的认知,进而带来二次消费、三次消费,商业模式才能够持续,这样的烧钱才有意义。但如果用户的付费意愿需要依赖于持续的烧钱补贴,这种用钱烧出来的需求并不是真正的需求,所以像销售费用占收入的比例超过90%,这种商业模式就不应该存在(我说的是瑞幸,你们不要误解)。

看似已经被行业忽视的在线1对1模式,是不是真的已经走入盈利的绝境呢?

虽然我旗帜鲜明的反对英语的在线1对1模式,但在线1对1并不全是无解的。英语在线1对1的问题在于,聚焦低龄段的英语教学,难以带来有效的续费,这就导致获客成本居高不下。但如果将在线1对1用于K12领域的全科培训,小学+中学有12年的用户消费时间,而且从数学到英语、语文、理化生等等,还有扩科的空间,如果能做到用户的扩科和续费,实际就可以降低获客成本,这是区别于英语在线1对1 的重要特点。

而且,在线1对1相比双师,可以有效实现师生间的互动、监督和引导,从而带来高单价。线上1对多的教学方式,无论是否有辅导老师,都极大地损失了授课老师和学生的互动,授课老师的注意力从学生及时的反馈转向了PPT,很难照顾到每个学生的状态。而在线1对1的方式,很大程度地还原了线下老师与学生互动的场景,即使通过摄像头,也能达到互相沟通的状态,这对于学习效果的提升是极其重要的。

随着在线1对1头部的机构进入精细化运营阶段,管理和运营体系的不断完善,成本结构也随之优化。所以,K12全科的在线1对1也可以通过提高课单价和降低获客成本的方式,实现盈利。

04 资本博弈下的教育走向何方

资本过剩和互联网变革推动着过去几年的投资圈过度追求用户规模,大家都在鼓励用户和收入规模的增长,而不注重经济模型。这样的倾向又会刺激创业者追求规模增长,在融资弹药的支持下继续招兵买马扩张规模。

但这一做法,越来越受到市场的质疑。ofo 本来只是起源于校园的公益项目,在资本的助推下迅速掀起全国战场,短短2年间走完了过山车式的命运,留下超10亿的用户押金无法退还。一个明显无法盈利的商业模式,被狂热的资本推向巅峰,这是谁的过错?

2015年教育O2O的败局仿佛就在昨天,高峰期700多家的家教O2O平台融资数十亿,无一幸免。而当前在线教育的烧钱游戏,正通过持续的融资和用户的预收费维持着,多数公司的盈利看起来遥遥无期,这同样是极不正常的商业模式。

教育,不能演变成一场资本的游戏。

因为这场游戏不会像ofo、瑞幸的垮台,对普通人的生活并没有多大直接的影响,几十亿社会财富烧为灰烬后,大家只是吃瓜看戏。教育一旦沦为资本的游戏,将会对成千上万的家庭、正在形成世界观的学生造成难以挽回的影响。

既然是商业行为,就应该走到盈利的正轨上。在线教育的模式,大班双师、小班双师、1对1本无优劣,只有不同模式下的权衡取舍,每一种模式都有实现盈利的可能,只是当前的恶性竞争和资本贪念,将用户增长当成了最终的目标,舍弃了盈利的能力。而只有盈利,商业行为才能够可持续发展。

既然是教育行业,就要为教学效果和用户负责,而不仅仅是为资本负责。教育的初心一定是服务于学生,给学生带来价值,这价值的核心在于学习效果和学习效率的提高。而任何仅仅依靠烧钱补贴、低价获取用户的模式,是难以给用户带来真正意义上的价值的。

教育企业的持久发展,不能依靠融资,而应该依靠用户的续费,更何况教育企业独有的预收款,本身就是一种零成本的融资。教育企业的考核要素,第一应该是续费率,其次才应该是用户增长。取之于用户,用之于用户,这才是正确的发展方式。资本从来只是企业发展的工具,而不能反客为主。

产业为本,金融为器。回归初心,做好教育。

这是每一个躬身入局的人的责任。

网址: 在线教育,不能变成资本的游戏 http://www.xishuta.com/newsview22210.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95792

- 2报告:抖音海外版下载量突破1 25736

- 3人类唯一的出路:变成人工智能 25175

- 4人类唯一的出路: 变成人工智 24611

- 5移动办公如何高效?谷歌研究了 24309

- 6华为 nova14深度评测: 13155

- 7滴滴出行被投诉价格操纵,网约 11888

- 82023年起,银行存取款迎来 10774

- 9五一来了,大数据杀熟又想来, 9794

- 10手机中存在一个监听开关,你关 9519