疫情之下的好未来和新东方,谁的业绩更坚挺?

来源: 时间:2020年04月29日 09:31

编者按:本文来自微信公众号“财报看公司”(ID:caibaokangongsi2018),作者热爱数字商业的,36氪经授权发布。

好未来和新东方下个季度业绩预期呈现出两极化,一个向上,一个向下,是否也与两者业务在线化程度有关?疫情对教育在线化的加速毋庸置疑,也让两家巨头对于在线教育拥抱方式的不同,有了更加有趣、有价值的探索视角。 新冠疫情对教育行业产生了重大影响,一方面,线下教育机构按下暂停键,另一方面,线上教育全面开花。 而对于那些兼具线下及线上业务的大型教育公司来说,关闭线下业务的同时,能否快速转移资源、灵活应对线上教学需求,也是一项不小的挑战。 4月28日,好未来公布了其截至2020年2月29日的2020财年第四季度和全年未经审计财务报告,新东方则已经在4月21日公布了截至 2020年2月29日的2020 财年第三季度业绩。 我们不妨来将好未来的财报数据与新东方做一个对比,看看在疫情的影响下,谁的业绩更加坚挺?在拥抱在线化的趋势上,激进与缓和谁更有效?

好未来和新东方下个季度业绩预期呈现出两极化,一个向上,一个向下,是否也与两者业务在线化程度有关?疫情对教育在线化的加速毋庸置疑,也让两家巨头对于在线教育拥抱方式的不同,有了更加有趣、有价值的探索视角。 新冠疫情对教育行业产生了重大影响,一方面,线下教育机构按下暂停键,另一方面,线上教育全面开花。 而对于那些兼具线下及线上业务的大型教育公司来说,关闭线下业务的同时,能否快速转移资源、灵活应对线上教学需求,也是一项不小的挑战。 4月28日,好未来公布了其截至2020年2月29日的2020财年第四季度和全年未经审计财务报告,新东方则已经在4月21日公布了截至 2020年2月29日的2020 财年第三季度业绩。 我们不妨来将好未来的财报数据与新东方做一个对比,看看在疫情的影响下,谁的业绩更加坚挺?在拥抱在线化的趋势上,激进与缓和谁更有效? ●收入能力PK:

疫情对好未来影响大于新东方

好未来财报显示,2020财年第四季度净营收为8.577亿美元,低于市场预期的8.61亿美元,去年同期为7.27亿美元,同比增长18.0%。 之前在第三季度财报中,好未来预计第四季度营收将达到9.591-9.809亿美元,同比增32%-35%。 也就是说,疫情对好未来营收产生了15%-17%的负面影响,损失约1亿美元。 而新东方方面,2020财年第三季度净收入逾 9.23 亿美元,同比增长 15.9%,疫情对第三季度的净收入增长产生了约 8-10%的负面影响,主要原因是2月的退班率及延期上课的人数高于正常水平。 自2010年在美上市后,好未来维持了10年的高速增长,并超过新东方成为美股市值最高的中国教育公司。 高速增长的状态在2018年11月结束,营收同比增长首次低于50%,达到历史新低35.3%,此后稍有好转,但疫情的爆发加剧了营收放缓的过程。 从上图可以看到,随着好未来的营收规模逐渐向新东方靠拢,同比增速也在趋于一致,而两者的营收同比增速的大趋势几乎完全一致(同时增长和减少),说明教育产业的行业影响和周期性对两者的影响还是非常大,共性因素很多。 好未来的收入来自学而思培优小班、智康一对一、学而思网校,学而思培优小班又包括线下小班和学而思在线,培优小班线下业务是好未来收入的核心。 由于新冠肺炎的爆发,培优小班的业务不得不全部调整到线上。

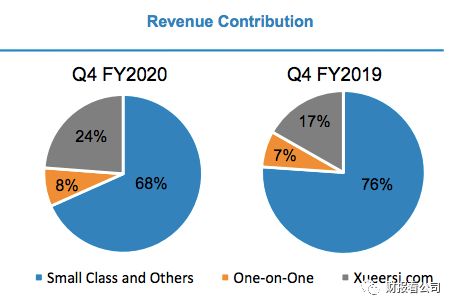

自2010年在美上市后,好未来维持了10年的高速增长,并超过新东方成为美股市值最高的中国教育公司。 高速增长的状态在2018年11月结束,营收同比增长首次低于50%,达到历史新低35.3%,此后稍有好转,但疫情的爆发加剧了营收放缓的过程。 从上图可以看到,随着好未来的营收规模逐渐向新东方靠拢,同比增速也在趋于一致,而两者的营收同比增速的大趋势几乎完全一致(同时增长和减少),说明教育产业的行业影响和周期性对两者的影响还是非常大,共性因素很多。 好未来的收入来自学而思培优小班、智康一对一、学而思网校,学而思培优小班又包括线下小班和学而思在线,培优小班线下业务是好未来收入的核心。 由于新冠肺炎的爆发,培优小班的业务不得不全部调整到线上。  2020财年,小班及其他业务营收占比为68%,与去年的76%相比有所下降,学而思网校的占比则从17%增长至24%。 线下小班课和网校营收占比的一退一进,也反映了好未来对于未来业务在线化的决心。 而新东方的营收结构更分散,用户群体也更广泛。 2019财年,新东方的K12业务收入(包括优能中学和泡泡少儿)占比65%,同比增加7%,是其最大的营收来源;第二大是留学业务占比26%,同比减少5%;而在线教育业务(新东方在线)仅占4%,与2018财年持平。 值得一提的是,新东方在线的业务一直与集团业务相对独立,虽然财报上并表,但上市地点一个在香港、一个在美国。

2020财年,小班及其他业务营收占比为68%,与去年的76%相比有所下降,学而思网校的占比则从17%增长至24%。 线下小班课和网校营收占比的一退一进,也反映了好未来对于未来业务在线化的决心。 而新东方的营收结构更分散,用户群体也更广泛。 2019财年,新东方的K12业务收入(包括优能中学和泡泡少儿)占比65%,同比增加7%,是其最大的营收来源;第二大是留学业务占比26%,同比减少5%;而在线教育业务(新东方在线)仅占4%,与2018财年持平。 值得一提的是,新东方在线的业务一直与集团业务相对独立,虽然财报上并表,但上市地点一个在香港、一个在美国。 ●盈利能力PK:

好未来创最大季度亏损,新东方盈利

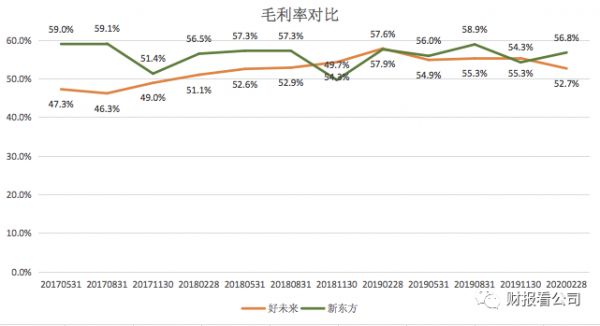

从过去几个季度的赚钱能力上看,新东方明显更强一些,利润全部为正。 2020财年第四季度,归属于好未来的净亏损为9010万美元,这是好未来上市后最大季度亏损,上年同期归属于好未来的净利润为9960万美元。加之本财年第一、二季度同样处于亏损状态,2020整个财年,归属于好未来的净亏损为1.102 亿美元,而2019财年归属于好未来的净利润为3.672亿美元。 作为线下教育培训的两大巨头,好未来和新东方的毛利率是差不多的,最新一季度,好未来的毛利率为52.7%,去年同期为57.9%;新东方的毛利率为56.8%,去年同期为57.6%。

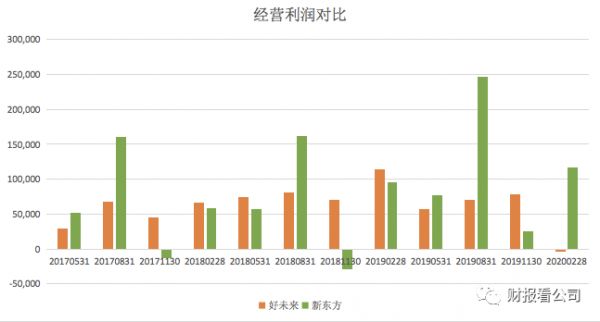

作为线下教育培训的两大巨头,好未来和新东方的毛利率是差不多的,最新一季度,好未来的毛利率为52.7%,去年同期为57.9%;新东方的毛利率为56.8%,去年同期为57.6%。  在营业收入和毛利率水平差不多的情况下,两家公司之所以一个亏损,一个盈利,主要原因是经营费用的差别导致经营利润不同。 2020财年第四季度,好未来经营利润为亏损4130万美元,去年同期为盈利1.147亿美元;新东方最新一季的经营利润约为 1.17 亿美元,同比增长 22.4%。

在营业收入和毛利率水平差不多的情况下,两家公司之所以一个亏损,一个盈利,主要原因是经营费用的差别导致经营利润不同。 2020财年第四季度,好未来经营利润为亏损4130万美元,去年同期为盈利1.147亿美元;新东方最新一季的经营利润约为 1.17 亿美元,同比增长 22.4%。

● 营销投入PK:好未来更激进

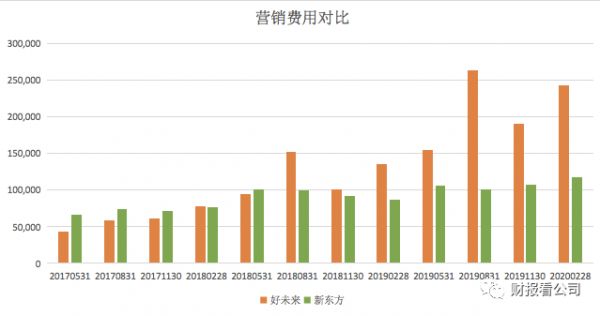

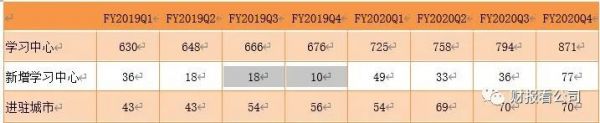

对比好未来和新东方的营销费用会发现,好未来营销投入更加激进。 最近四个季度,营销费用占营业收入的比例达到22.1%、28.1%、22.1%、28.4%,导致好未来2020财年第一、二、四季度都出现亏损,2020财年好未来在营销费用上的投入由2019财年的4.84亿美元增长76.2%,至8.528亿美元。 而新东方的营销费用,最近四个季度占营业收入的比例仅为12.6%、9.4%、13.7%、12.8%。 激进的营销投入来自两方面原因: 其一是在线教育竞争激烈。 好未来是K12领域绝对的第一,但是大量涌现的在线教育公司都在抢占市场份额,猿辅导、作业帮、掌门1对1、腾讯企鹅辅导、网易有道等等。面对教育在线化的趋势,好未来和新东方表现出了不同的应对方式。 从2019年暑期开始,学而思网校开始大手笔的广告投放,巨幅宣传海报、拼团优惠、打卡返学费百元课、49元包送文具的网校直播课…带动学而思网校的收入以及正价长期课学生人次实现三位数的增长,对总营收的贡献达到了24%。 其二是学习中心建设。 财报数据显示,截至2020年2月29日,好未来拥有871家学习中心,包括648家培优中心,95家励步摩比中心,128家一对一中心。 值得注意的是,仅仅在2020财年第四个季度,好未来就建成了77个学习中心,2020全年新增195个学习中心,是其史上新增最多的年份。

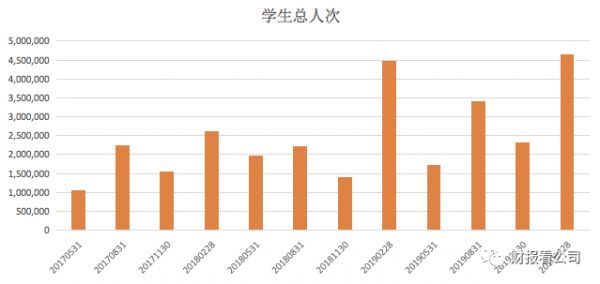

激进的营销投入来自两方面原因: 其一是在线教育竞争激烈。 好未来是K12领域绝对的第一,但是大量涌现的在线教育公司都在抢占市场份额,猿辅导、作业帮、掌门1对1、腾讯企鹅辅导、网易有道等等。面对教育在线化的趋势,好未来和新东方表现出了不同的应对方式。 从2019年暑期开始,学而思网校开始大手笔的广告投放,巨幅宣传海报、拼团优惠、打卡返学费百元课、49元包送文具的网校直播课…带动学而思网校的收入以及正价长期课学生人次实现三位数的增长,对总营收的贡献达到了24%。 其二是学习中心建设。 财报数据显示,截至2020年2月29日,好未来拥有871家学习中心,包括648家培优中心,95家励步摩比中心,128家一对一中心。 值得注意的是,仅仅在2020财年第四个季度,好未来就建成了77个学习中心,2020全年新增195个学习中心,是其史上新增最多的年份。  在持续的营销投入下,好未来的学生总人次增长明显,2020财年平均每季度学生人次(长期正价课)同比增长55.2%。

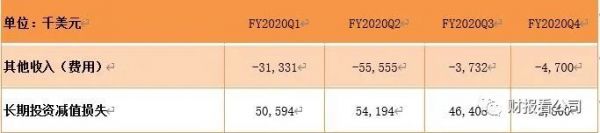

在持续的营销投入下,好未来的学生总人次增长明显,2020财年平均每季度学生人次(长期正价课)同比增长55.2%。  不仅在营销投入上激进,好未来对于投资也一样热衷。 本次发布的财报中透露,好未来已达成一项最终协议,将进一步投资1040万美元现金,以换取一家陷入困境的在线一对一英语补习服务提供商的控制股权,该提供商具有实质性递延收益责任。 在上述交易完成前,好未来拥有被投资单位的少数股权。种种猜测表明,这家在线一对一英语补习服务提供商为哒哒英语。 自2013年至今,好未来对外投资已达到100多起,大多布局在素质教育、留学、社群以及科技等领域,包括学科网、顺顺留学、宝宝树、励步英语等。 数量众多的投资和收购对好未来的业绩数据也造成了影响,反映在财报上,其他收入(费用)以及长期投资减值损失数额巨大,最新一季度,这两项合计造成净利润减少750万美元,2020年长期投资减值损失达到1.54亿美元。

不仅在营销投入上激进,好未来对于投资也一样热衷。 本次发布的财报中透露,好未来已达成一项最终协议,将进一步投资1040万美元现金,以换取一家陷入困境的在线一对一英语补习服务提供商的控制股权,该提供商具有实质性递延收益责任。 在上述交易完成前,好未来拥有被投资单位的少数股权。种种猜测表明,这家在线一对一英语补习服务提供商为哒哒英语。 自2013年至今,好未来对外投资已达到100多起,大多布局在素质教育、留学、社群以及科技等领域,包括学科网、顺顺留学、宝宝树、励步英语等。 数量众多的投资和收购对好未来的业绩数据也造成了影响,反映在财报上,其他收入(费用)以及长期投资减值损失数额巨大,最新一季度,这两项合计造成净利润减少750万美元,2020年长期投资减值损失达到1.54亿美元。

●下季度,好未来向好,新东方向下?

值得注意的是,好未来预计2021财年第一季度净营收在8.754亿美元至8.956亿美元之间,同比增长30%至33%,意味着疫情对于好未来的影响已经在本季度释放完毕,下一季度将重回正常增长轨道上。 而新东方预计2020财年第四季度(2020年3月1日至2020年5月31日)总营收将在7.74亿美元至8.062亿美元之间,同比下降4%-8%。新东方透露,这是因为留学业务与国外疫情发展形势密切相关,境外疫情形势未明朗前,留学相关需求会相应缩减。 而业绩预期的两极化,是否也与两者业务在线化程度有关?疫情对教育在线化的加速毋庸置疑,也让两家巨头对于在线教育拥抱方式的不同,有了更加有趣、有价值的探索视角。 相比好未来在线化的决绝,新东方对在线教育的探索显然更为缓和。 首先,一直相对独立发展的新东方在线,在3月公布2020年中期报告显示,截至2019年11月30日止6个月,期内亏损8751.6万元,同比由盈转亏,大幅下滑342%。 2019年以来,新东方在线高管经历了一场“大清洗”。 2019年1月,新东方在线发公告称,联席总裁孙畅已不再担任“行政总裁”,调任为非执行董事;该变动后,孙东旭成为新东方在线的唯一行政总裁。 同年8月,新东方在线管理层及多个部门的负责人发生人事变动,包括上任不到一年的执行董事兼COO潘欣离职;英语学习事业部总经理张枫因个人原因离职等。 纯在线业务的失利,让俞敏洪更加愿意走“线上+线下”的模式,也就是最近多次提到的OMO——其中的代表就是东方优播。 2019年9月,新东方在线完成收购东方优播,后者成为其全资子公司。

2019年9月,新东方在线完成收购东方优播,后者成为其全资子公司。 2019年5月到11月,半年时间实现营收6100万元,占新东方在线K12业务的43%。

同时,付费人次增长186.2%,已经进入23个省份的128个城市,扩张速度超预期。于是管理层将东方优播全年新进入城市的目标,上调至80到100个。 而在决定是否能盈利的关键——营销费用上,东方优播明显低于学而思网校。 据芥末堆报道,学而思网校获客成本为1300元,在线1对1教育公司(VIPKID、掌门1对1)获客成本也分梯队,从6000元到18000元不等。东方优播的获客成本则可以低到200-300元。 在疫情的极端情况下,显然更有利于线上化程度更多的一方,那么,在一切回归常态之后,谁的路能走得更稳更长?让我们拭目以待。 · The End ·网址: 疫情之下的好未来和新东方,谁的业绩更坚挺? http://www.xishuta.com/newsview22225.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95792

- 2报告:抖音海外版下载量突破1 25736

- 3人类唯一的出路:变成人工智能 25175

- 4人类唯一的出路: 变成人工智 24611

- 5移动办公如何高效?谷歌研究了 24309

- 6华为 nova14深度评测: 13155

- 7滴滴出行被投诉价格操纵,网约 11888

- 82023年起,银行存取款迎来 10774

- 9五一来了,大数据杀熟又想来, 9794

- 10手机中存在一个监听开关,你关 9519

科技快讯热点排名

科技快讯热点