韩国样本:从卖手机到登顶半导体的三星

编者按:本文来自微信公众号“远川科技评论”(ID:kechuangych),作者 楼康怡,编辑 龚方毅 陈二营长。36氪经授权发布。

2019年5月,美国祭出芯片禁运的大棒,打的华为措手不及。随后,华为高层开始频频拜访三星。

为什么两家手机上的对头此时开始眉来眼去?答案藏在了三星的财报里。

其实三星早已不是一家简单的手机公司。它半导体业务收入曾连续两年(2017-2018)营收力压英特尔成为全球第一。2018年,半导体业务更是为三星贡献了近八成利润。

目前,三星电子以近2700亿美金的市值领跑业界,比老大哥英特尔多了近200 亿。所以有人调侃三星电子干脆改名叫三星半导体算了。

这正是华为密会三星的原因。去年美资存储芯片巨头美光率先响应白宫要求,停止对华为的供应,当时顶上这一缺口的正是三星。如今在华为新款P40 手机中依旧能看到刻着三星 logo的存储芯片。

除了存储芯片,三星还是全球第二大晶圆代工厂,制造工艺与业内老大台积电不相上下。随着美国不断施压台积电断供华为,中韩巨头再携手合作的八卦就没停过。

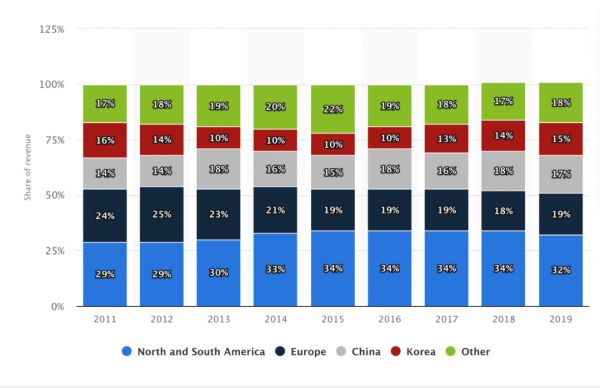

这种半导体上的强势地位,也帮助三星在智能手机市场份额被不断蚕食的同时,继续赚得盆满钵满。中国市场就是最好的例子。

由于崛起的国产手机品牌大量采购三星半导体产品,内地智能手机市占率不到1% 的三星从中国市场拿走超过 3000 亿元收入,中国区营收占比继续维持在15%的高位。而且半导体毛利率是手机的四倍,三星这几年的利润也水涨船高。

图1:三星全球营收比例(2011-2019) 数据来源:statista.

三星半导体业务起步比美国晚了整整10年,如今却在多条战线同时跻身第一梯队。如果要总结这段历史,那便是三十年练就三重功,铸就支撑帝国的三座山。

Part.1 第一重:悬崖边扎马步

三星决心进军半导体后打下的第一个阵地,便是存储芯片市场。

存储芯片其实相当于芯片领域的大宗商品,品类分为动态随机存取存储器 DRAM和闪存NAND Flash,也就是科技爱好者们口中的“运存”和“内存”。

它们始终是市场的刚需。因为像电子产品的那些主角,电脑、手机、物联网设备,需要大量存储芯片。企业一旦在这个市场站稳脚跟,就等于给自己上了一道安全锁:即使一线电子产品失败,也能利用存储芯片业务获得源源不断的带来现金流。

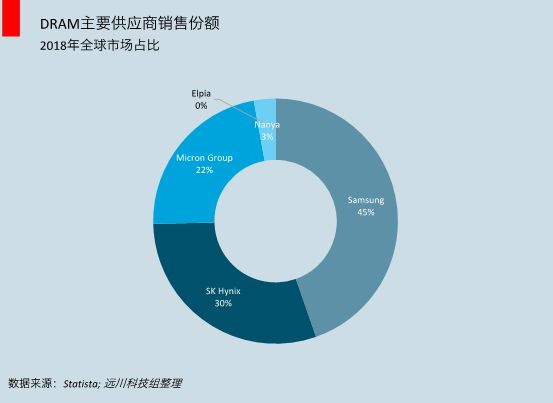

三星在2015-2019年DRAM的全球市场份额占超过四成,在NAND flash销售上,同样占比近4成,两者均遥遥领先竞争对手。

当然,这块肥肉也不是三星凭空拿到的,而是以滚刀肉的姿态,在残酷的价格战中,把美国、日本、欧洲、中国台湾的对手硬生生的赶出了市场。其中最著名的,就是三次反周期投资,在价格下降的时候进一步扩大供给,赶走对手。

第一次发生在1984年,三星以亏损3亿美金的代价,把内存价格从每片4美元打到30美分,迫使业内霸主英特尔退出。

第二次发生在1993年,在全球内存芯片价格再次下滑的阶段,三星扩产,导致日本三大巨头日立、NEC、三菱不得不把旗下的内存部门合并成尔必达,以联合抗韩。

第三次发生在2007年,这也是最后的决战。当年三星在 DRAM 业务上投入相当于118%利润的资本,进行扩张。并借助金融危机把DRAM芯片的价格从2.25 美元打到0.31美元。直接导致日本和欧洲对手破产,从此再无 DRAM 厂。

自此以后,存储业务成为了三星的“关中之地”。巨大的资本投入构成了易守难攻的资本壁垒,稀少的玩家则更有利于合谋攫取利润,第一重功把三星自此练的皮糙肉厚。

Part.2 第二重:练刀法

三星的第二重功是掌握逻辑芯片设计能力。

存储芯片业务虽然量大肉多,但更像是一种防御攻势,保证了三星有稳定的现金流进账。而三星很长一段时间内(可能如今仍是)以消费电子公司自居,为了让自家产品实现各种新颖的功能,还得靠逻辑芯片。

正如乔布斯那句名言:如果你想要做自己的软件,就得做自己的硬件。精彩的揭示了苹果独门的iOS 系统背后的芯片支撑。

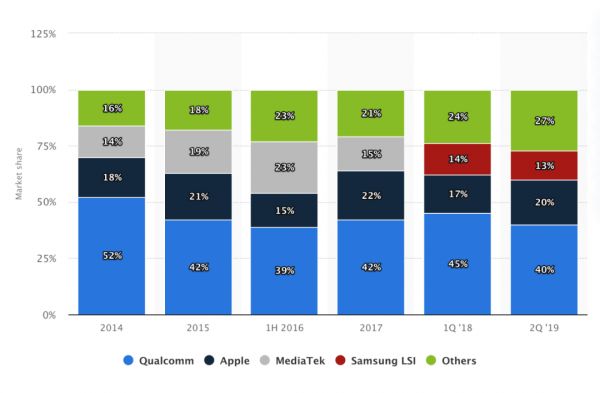

如今的三星,不但可以自己设计1亿像素的 CMOS 感光芯片(小米正是采购了这一款),更能设计手机Soc(猎户座),令产品研发不受其他芯片厂商进度的掣肘。甚至自家手机卖不动的时候,还能靠芯片挣大钱。今天,三星拥有全球手机芯片市场近13%的份额,仅次于高通和苹果。

当然,江湖地位不是天上掉下来的,早在1994年5月,三星便开始与ARM合作,设计专用集成电路(ASIC),主要应用在DVD领域。两年后,三星获得 ARM 授权、自主研发手机芯片。

这一系列布局取得了巨大的成功。其中最大的成就恐怕也最鲜为人知的是:前三代 iPhone 用的都是三星处理器。2010年两家公司分道扬镳后,三星借着舰机型 Galaxy S2 发布,正式宣告猎户座处理器的诞生。这枚澎湃的心脏也帮助 S2 快速登顶了全球智能手机市占率第一。

更重要的是,从此以后,三星自己控制规划产品功能的节奏,不再落入上游供应链给什么,自己就用什么的研发困境。因为实现功能差异化的先决条件是相应的芯片设计能力。当时市场上能做到这一点的只有三星一家。

Part.3 第三重: 修内功

这三星的第三重功便是芯片制造。

芯片生产一直被视为产业链中的苦活累活。工艺进步不止,工厂烧钱不停。甚至今天全球五大芯片代工厂已经有两家宣布不再研发14nm 制程以下的芯片加工工艺,只剩下台积电、三星和英特尔。因为这每年大几十亿、甚至百亿美金的投入是真砸不动了。

又因为英特尔不做代工,先进芯片制造产能变成稀缺资源。这种情况下,拥有先进芯片工厂的三星能在下一代物联网、AI、自动驾驶汽车等芯片需求爆发时候,更具产品先发优势。

这里不得不提三星的代工策略。它是一步狠招,三星等于利用其他厂商代工的钱提升自己的芯片生产能力。

简单说就是产能过剩时,对外接单收回成本,产能吃紧时,优先自己的芯片生产出门抢市场,里外都赚。但真做起来还是得有很大的魄力。

三星抱着宁可长期亏,也要把代工业务钉住的决心杀入这个市场。从2005年拿下第一个代工客户高通开始,苹果的A系列芯片、AMD的微处理器芯片、英伟达的图形处理芯片、安霸的视觉处理芯片、特斯拉的自驾系统芯片的订单,都被三星分走一杯羹,三星成为了各大顶级芯片设计公司眼中台积电最好的备胎。

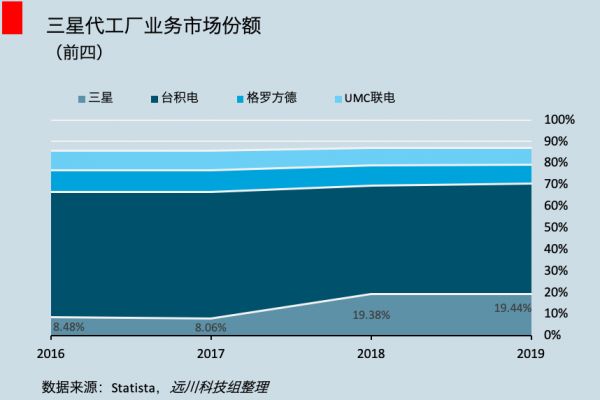

2018年,三星晶圆代工营收达100亿美元,市占率达14%,排名全球第二。工艺制程方面也和台积电、英特尔一同迈入10nm第一阵营。

但三星不满足于行业老二或者备胎的身份。面对芯片代工领域份额超过50%的台积电,三星硬杠到底。今年1月,媒体报道三星一次性向荷兰ASML支付超过33亿美元,订购20台EUV光刻机用于扩充芯片代工产能。

Part.4 结语

今天,这三重功合力催生出出现更多招式,帮助三星在多场行业角斗中腾挪自如,例如:

进攻上:

捆绑销售,芯片代工和存储芯片一起捆绑打折销售,帮它拿下高通、苹果的订单。

设计制造一体化:自己设计又自己代工,生产节奏自己把握。

防守上:

成本控制:存储芯片和芯片代工一起采购设备、技术互相交流、摊低成本。

抗周期:存储芯片收入和晶圆代工的现金流互补,熨平本身的收入周期。比如2019年虽然存储芯片价格大幅下跌,但它在晶圆代工方面收益依旧可观。

这种互为犄角的半导体组合,加上三星手机这个大下游需求,组成了韩国版贸工技,让三星在手机暴雷、权力内斗不断、等等丑闻缠身之下,营收市值依然稳步前进

相比之下,华为在手机销量上虽然已经不惧三星,芯片设计上华为海思也在2020年第一季度超过高通,成为大陆市场份额最高的SoC生产商,但对比三星,华为的芯片生产却被台积电牢牢捏在手里,存储芯片也需要靠三星,SK海力士等的供应,功力还差上一重半。

在我国科技企业和美国之间隔着一条宽宽的长河,要趟过它的最佳方式,也许就是摸着三星这块石头。

网址: 韩国样本:从卖手机到登顶半导体的三星 http://www.xishuta.com/newsview22837.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95792

- 2报告:抖音海外版下载量突破1 25736

- 3人类唯一的出路:变成人工智能 25175

- 4人类唯一的出路: 变成人工智 24611

- 5移动办公如何高效?谷歌研究了 24309

- 6华为 nova14深度评测: 13155

- 7滴滴出行被投诉价格操纵,网约 11888

- 82023年起,银行存取款迎来 10774

- 9五一来了,大数据杀熟又想来, 9794

- 10手机中存在一个监听开关,你关 9519