趣店艰难转型路:2019年四季度净利暴跌 万里目频遭投诉

原标题:趣店艰难转型路:去年四季度净利暴跌 万里目平台频遭用户投诉

来源:投资时报

作者:田文会

趣店近几年频频尝试转型项目,但难见成功,其近期又高调推出万里目跨境奢侈品电商平台,并邀请多位明星代言并直播带货。不过,万里目也遭遇不少投诉,前景目前尚难判断。趣店高调出击万里目项目与网贷行业加速整顿有关,2019年第四季度其归属于股东净利润同比大降逾八成。

从大白汽车到趣学习,趣店(QD.N)转型之路如今又拐到了万里目跨境奢侈品电商平台。

打开万里目网站,映入眼帘的即五位明星的大幅照片,万里目近日刚刚邀请这些明星担任品牌代言人并直播带货,这阵势足见趣店对万里目项目的重视。

趣店频频尝试新项目,与网贷行业整顿有关。如今,大部分P2P网贷机构已退出市场,剩下的少数机构也亟待转型,趣店同样需要快速找到未来的支撑项目。

2019年,趣店归属于股东的净利润为32.64亿元人民币,同比增31.03%。不过,当年第四季度归属于股东的净利润为1.28亿元,同比大降83.33%,一定程度加大了转型压力。虽然其收入成本、销售和行政费用等成本项也大降,但是担保责任和风险保证责任的变化为7.36亿元,同比大增90倍,应收款及其他资产准备金为7.07亿元,同比增220.28%。

新推出的万里目平台是否堪当趣店转型重任?目前还很难判断。

《投资时报》研究员注意到,就在多位明星直播带货的同时,万里目也遭遇用户不少投诉,在黑猫投诉平台上还有一宗集体投诉。投诉内容主要包括:单方面取消订单、长时间不发货不退款、涉嫌“虚假宣传”、涉嫌售“假货”等。

万里目方面在与用户沟通时则声称,“跨境商品入库都是要过海关验收的,非真商品无法入库。我们郑重承诺所售商品均为正品。”

据《投资时报》研究员了解,趣店拟组织用户参观万里目深圳保税仓,包括参观仓库陈列、商品质检流程、打包发货出库过程等。

5月22日,趣店股价收于1.5美元,较2017年10月18日发行价24美元跌去93.75%,较趣店创始人、董事长兼CEO罗敏千亿美元市值的目标也越行越远。

《投资时报》就上述趣店年报和季报问题,以及万里目被用户投诉涉嫌“售假”等问题向该公司发送了沟通函,但截至发稿未收到回复。

趣店近一年股价走势(单位:美元/股) 数据来源:Wind

趣店近一年股价走势(单位:美元/股) 数据来源:Wind 四季度净利暴跌 资产准备大增

趣店2019年第四季度业绩下滑较快,归属于股东的净利润为1.28亿元,同比大降83.33%;总收入为19.32亿元,同比增7.12%;总运营成本和费用为17.54亿元,同比增88.83%。成本增速大大高于收入增速。

其总收入主要包括融资收入、销售收入、贷款便利化收入及其他相关收入、交易服务费及其他相关收入等。其中,融资收入为7.17亿元,同比降20.62%,因平均表内贷款余额减少。

据趣店2019年年报和第四季度报,在2019年结束时该公司的战略重点是降低风险和保护净资产,以应对充满挑战的市场条件和不断发展的监管规范。对于风险承担业务,趣店实施了更严格的贷款标准,在2019年第四季度将贷款批准率限制在低的个位数,并在一个季度内大幅减少了35亿元的未偿还贷款余额风险承担。同时,其开放平台机构资金合作伙伴也采用了更严格的信用评估标准,与上一季度相比,2019年第四季度开放平台上的信用量减少了19.7%。

趣店计划通过在2020年上半年积极减少贷款账簿来继续减轻其对消费者信贷市场的风险敞口。在信贷周期终止当前下降趋势之前,打算将杠杆率维持在1.9倍以下并继续致力于保护其净资产。杠杆率是贷款账面业务的未偿余额和净资产总额的比例。

据悉,趣店进一步加快了去杠杆化进程,减少整体交易量,2020年前两个月,其贷款账簿和开放平台的月均交易量与2019年第四季度相比,分别进一步下降了约50%和61%。

趣店2019年第四季度总收入中的销售收入为0.36亿元,同比降86.08%,因为大白汽车业务逐渐结束;贷款便利化收入及其他相关收入为4.6亿元,同比降20.57%,是表外交易量减少的结果;交易服务费及其他相关收入为6.49亿元,而上年同期该项为0,是开放式平台积极性提升的结果。

总运营成本和费用主要包括收入成本、销售和营销费用、一般和行政费用、研发费用、担保责任和风险保证责任的变化、应收款和其他资产准备金等。

2019年第四季度,趣店的收入成本、销售和营销费用、一般和行政费用、研发费用皆出现较大幅度下降,不过,后两项成本皆大幅增长。其中,担保责任和风险保证责任的变化为7.36亿元,同比大增90倍,应收款及其他资产准备金为7.07亿元,同比增220.28%。

趣店称,担保责任和风险保证责任金额包括按照ASC815(“衍生工具Derivative”)核算的担保责任的公允价值变动,以及按照ASC450(“或有事项Contingencies”)和ASC460(“担保”)核算的风险担保责任的变动。应收款及其他资产准备金大增主要由于逾期表内应收未偿本金增加。

资产质量方面,趣店投资组合资产D1逾期率2019年第四季度末从上一季度末约10%上升至约13%,在2020年2月升至20%。M1+逾期率在2019年12月达到5.6%。

趣店2019年全年业绩仍为增长。2019年,趣店归属于股东的净利润为32.64亿元,同比增31.03%。总收入为88.4亿元,同比增14.92%,总运营成本和费用为51亿元,同比增1.45%。成本费用中,收入成本同比下降约18亿元,担保责任和风险保证责任、应收款及其他资产准备金合计同比增加约21亿元。

涉及多种问题 万里目频遭投诉

趣店的万里目项目近期备受关注。一方面,万里目邀请多位明星担任品牌代言人并直播带货,另一方面,该平台频遭用户投诉买到“假货”。

万里目官网的运营公司和“万里目APP”的开发公司都是厦门趣加加科技发展有限公司(下称趣加加)。据万里目官网和“万里目APP”介绍,万里目是全球跨境奢侈品购物平台,“隶属于纽交所上市公司——趣店集团”。

据工商信息,罗敏持有趣加加99.9%的股份,许龙持有趣加加0.1%的股份。2019年7月5日,股权出质给厦门优享时代科技服务有限公司(下称优享时代)。优享时代全资股东为趣店子公司Qu Plus Plus(HK)Limited。

根据黑猫投诉上的信息,截至今年5月25日,用户对万里目的投诉已达316件。投诉内容主要包括:单方面取消订单、长时间不发货不退款、涉嫌“虚假宣传”、涉嫌售“假货”等。

《投资时报》研究员注意到,其中一起主题为“万里目单方面取消订单态度强硬”的集体投诉的投诉量已达28件。该集体投诉由一位用户于5月22日发起。该集体投诉中有不少涉及万里币抵扣现款。

其中一位用户于5月24日投诉称,其于5月20日在微信万里目小程序网购,看到有邀请好友活动,每邀请一个好友成功下单可获得200元无门槛优惠(即万里币),在以正常手段邀请好友的情况下,共邀请11名好友,均为身边朋友,是正常消费者,获得2000元邀请奖励,接着下单了店里2599元的茅台,加上其他折扣和优惠,实际支付金额为131.02元。但是到5月23日,平台告知其该订单涉嫌作弊,称要拦截其订单并上报工商部门处理。询问万里目客服,并没有给一个可靠的理由,只说他们系统检查异常。该用户认为这“极大侵犯了消费者的权益”,且“无故诬陷”,希望相关单位“挽回公道”,要求“平台正常发货并且给予赔偿。”

黑猫投诉平台上“万里目奢侈品”账户对该投诉作了回复,不过该回复内容处于隐藏状态。

长时间不发货不退款的投诉案例中用户提及情况包括万里目方称商品有瑕疵、用户违规、订单有风险系统自动取消、清关失败等。用户投诉称既然不发货,就应及时退款,而万里目方面的反应是登记问题但后续未处理,称下单3小时后不支持主动取消订单及退款但又一直不发货,称因技术问题不办理退款,称内部客服和技术及退款部门没有效沟通因而没有退款具体时限等。“万里目奢侈品”账户对上诉投诉的回复内容则皆作了隐藏。

用户投诉万里目涉嫌“虚假宣传”,主要针对有些用户的万里币抵扣被取消及万里目“假一赔十”的宣传。

在万里目的投诉中,最受关注的是涉嫌“售假”问题。

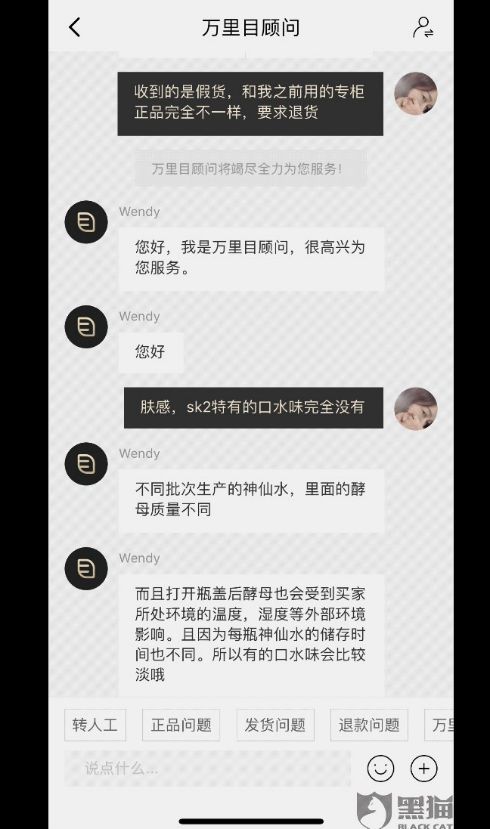

有多位用户投诉万里目涉嫌售假货或售劣质产品,涉及产品包括希思黎全能乳液、海蓝之谜精粹水、赫莲娜绿宝瓶轻乳霜、兰蔻第二代小黑瓶精华肌底液、sk2神仙水、BA眼霜、雅诗兰黛小棕瓶精华等,投诉涉及的具体情况包括:味道劣质,气味不对或刺鼻,或有塑料味;味道太浓且颜色有问题;和白水一样没有味道;与专柜买的颜色和浓稠度不一样;包装劣质;无正规说明书;涂在脸上刺挠火辣似过敏;用后脸红痛;没有发票等。

用户提供的与万里目顾问的沟通截图显示,万里目顾问称,“跨境商品入库都是要过海关验收的,非真商品无法入库。我们郑重承诺所售商品均为正品。”其中对希思黎全能乳液产品的用户还回复称,“希思黎产品均带有植物芳香,不同的生产批次可能有所差异,质地会受到温度、生产批次等因素的影响可能有所差别。”而“商万里目奢侈品”账户的回复内容则基本为隐藏状态。

万里目用户集体投诉及与万里目顾问沟通情况

相关推荐

趣店艰难转型路:2019年四季度净利暴跌 万里目频遭投诉

万里目,趣店下一个炮灰?

流量红利“三国杀”:趣店推“万里目”上升,淘宝推“特价版”向下沉

趣店撤销去年净利目标、新增回购计划股价却仍跌19%

趣店Q2净利润同比降逾八成,借贷利率新规或致亏损

焦点分析丨寺库“投靠”趣店,还是绕不开天猫、京东两座大山

趣店的中场战事:上市后首现单季净亏损,能否靠跨境电商业务翻身?

美股开盘趣店大跌逾17% 此前宣布撤销2019年净利目标

从上市到股价暴跌,趣店经历狼狈18个月

趣店1亿美元投资寺库,将持股28.9%成第一大股东

网址: 趣店艰难转型路:2019年四季度净利暴跌 万里目频遭投诉 http://www.xishuta.com/newsview23847.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95792

- 2报告:抖音海外版下载量突破1 25736

- 3人类唯一的出路:变成人工智能 25175

- 4人类唯一的出路: 变成人工智 24611

- 5移动办公如何高效?谷歌研究了 24309

- 6华为 nova14深度评测: 13155

- 7滴滴出行被投诉价格操纵,网约 11888

- 82023年起,银行存取款迎来 10774

- 9五一来了,大数据杀熟又想来, 9794

- 10手机中存在一个监听开关,你关 9519