阿里、美团开启巷战,社区团长也背KPI

编者按:本文来自微信公众号“电商在线”(ID:dianshangmj),作者 杨泥娃,编辑 斯问。36氪经授权发布。

王军还记得去年夏天,允诺他“站上风口,月入过万”的是一波刷脸支付团队。

一年过去,风口切换成社区团购。

他的便利店开在两个社区的交汇口,显著的位置带来客流量,也吸引了平台的目光。

去年,刷脸支付团队邀他入伙,并想借便利店场景向周围拓展客户。今年,一个黄色图标的公司招募社区团购团长,王军本人以及他的店都被视为最佳目标。

“他们看中我这个地方客源多,取货方便,还答应手把手教我建群。”王军对「电商在线」说。

疫情让到家经济再度荣光,社区团购这种基于社交裂变的“预售”模式,给生鲜到家带来了最具性价比的商业模式。

实际上,社区团购经过去年年底的洗牌,中小玩家退出市场,头部公司进入整合期。一场疫情之后,兴盛优选、同程生活、十荟团接连拿到融资,滴滴、菜鸟、美团、阿里零售通,先后宣布进入社区团购市场。看似命悬一线的社区团购,好像又被资本打了强心剂。

「电商在线」采访了多位极具代表性的社区团购团长。从“宝妈”、“驿站老板”到“夫妻老婆店团长”,他们的“生意经”各有特色,又不由得让人思考,团长们的花样百态,折射出的又是怎样一个社区团购市场。

不同的团长,一样的拼团

在张婷看来,最难的是如何经营好自己的“团”,这160个人的群是靠她一步一步攒起来的,但凡有一个人退群她都要反思究竟是什么原因。

生了孩子后成了全职妈妈,张婷经常在小区微信群里分享育儿心得,也建立了一些人脉。她尝试把这些群友变成自己的私域流量,单独拉了群。育儿分享总归有瓶颈,她开始以“吃”会友,搜罗各种特色小吃,并且免费帮大家买回来,在美食的号召下,群里的人逐渐增多。

她又开始拓宽思路,在城市中心区搜罗一些特色面包店,跟店主谈好价格,凑一波团购送到小区,中间差价是她辛苦的报酬。

尝到了甜头,张婷找到杭州本地的一家生鲜供应商,专做社区团购的生意。经过反复试验,她发现进口水果和海鲜是群里卖的最好的产品。进口水果和海鲜的客单价较高,团购的价格优势明显,供应商的品质只要不出问题,群友就会形成信赖。

团购看似简单,其实非常消耗精力。每次截团,她都要和相邻社区的团长一起拼个货拉拉,把货运过来,团友再分头去她家取货,人来人往,她经常会分些水果给邻居,以减少摩擦。

张婷是最典型的宝妈团长,自己选品、自己运营,更像是初阶版的社区团购。随着互联网大厂的入局,平台化的运营模式,便利店、驿站等场景的结合,催生了当下的社区团购2.0。

刘红梅在南京一小区经营菜鸟驿站,几年下来,社群里存下的客户近上千人,从某种意义上说,人脉资源比驿站本身更有价值。

2017年,她尝试做社区团购,当时整个市场刚起步,她缺少好的供应链资源,最后选择放弃。直到今年,菜鸟驿站进军社区团购,与大润发、欧尚等全国连锁商超进行合作,团购商品也从生鲜蔬果扩展到日用百货,她成了第一波从“站长”变“团长”的人。

王军最近签好了协议,决定入局生鲜生意。他看中的并非是流水多少以及报酬,而是社区团购,可以给自己的店引流,高频带动低频,提高其超市用户的黏性。

一个小区就那么多人,保证平台覆盖密度和每个团长能分得的粉丝数量,成了天平的两端。“团长太多了,一个小区好几家在做,街对面有两家也在做,还有小区里很多居民也自己在做。”王军担心粉丝数量会不断被稀释,销售额也可能会随之下降。

团长向左,平台向右

当风口形成,先入局者能优先抢占市场,但随着市场铺开,窗口正在关闭。王军关注了很多平台,都大同小异。一个居民都会加好几个群,注意力分散之后,很难集中在一个群里下单。

杭州城西的田大姐每天都会在团购群里刷上一波,能让她下单需要满足两个关键词:性价比、新鲜。这也是团长们最为看中的地方,“货品要新鲜,供应要及时,是本地的品牌还是全国大厂反而不是最关键。”

而平台选团长也有自己的标准。“现在每天申请做团长的人都很多,后台甚至看不过来。”十荟团负责江浙地区的城市运营经理对「电商在线」说,他们更关注团长的个人魅力,会多中选优。

“每月的销售额完全看团长自己的运营情况,做得好的每个月卖二、三十万都有可能。”上述经理说。

包括十荟团、兴盛优选、美团等走的路线,是通过团长发起团购链接,引导客户在线上平台下单,平台会把货品统一运送到团长手中,再由客户分批自提。

“团长除了发起团购,他同时也成了一个拉新者,多传播一个人,平台也会多个客源。”上述经理说。

2.0时代的社区团购给了团长更完备的基础设施,从下单、支付到物流配送,平台都可以包揽,团长只需做好群的维护,保证团员持续的下单热情,卖什么货不重要,大家喜欢买什么才是他们关注的重点。

“团长想好怎么维护群就够了,我们也会定期组织微信群运营的课程,但最后还是取决于团长自己的能力。”

(团长招募都会写月入过万的标语 )

平台的保姆式托管,也让团长的选取变得更为严苛。

上述经理介绍,目前招募团长是有门槛的,必须有100人以上的微信群,并且拒绝纯业主群,因为团购不好开展。团长每单可以提成10%,每月必须保证销售额在3000元才可以保住团长的资格。

「电商在线」查询多个社区团购平台后发现,曾经如火如荼的团长争夺战,已经消停,甚至已经供大于求。此前,像同城生活以及食享会还尝试过和团长签订排他性合作,但随着市场的变化,现在平台已经可以接受团长身兼数职。

从某种程度上说,社区团购的跑马圈地已经结束,现在的玩家更多是在整合资源和深耕市场。

巨头开始下场收割

社区团购是一种基于社区邻里信任关系的零售模式,这种“以销定采”的“反向定制”模式能在最大程度上压缩成本。

就像“微商”+“拼多多”,继承了微商的社交裂变特性,使得流量成本做到最低,又避免了“压货”,按照预售来配货,同时还保持了团长个人的IP和温度,是一个非常性感的社交新零售形态。

经过几年的拼杀,社区团购已被验证是能跑通的商业模式。

2016年,“拼团”概念兴起,也带来了社区团购雏形。2018年资本开始涌入,掀起了“百团大战”:你我您、食享会、十荟团、松鼠拼拼、考拉精选等头部项目获得千万到亿元级别的融资,入局的资方更是包括红杉资本、IDG资本、真格基金等重量玩家。

2019年,生鲜电商集体没落,大幅亏损、“暴雷”不断。社区团购作为生鲜电商的重要模式,也进入转折点。头部公司松鼠拼拼的倒闭成了标志性事件。

疫情却让社区团购重回风口,近期,多家社区团购平台都传出新一轮融资消息:兴盛优选完成新一轮3亿美元融资,同程生活获2亿美元C轮融资,十荟团完成近1亿美元的C1轮融资。两者背后也分别是来自腾讯与阿里的投资。

据不完全统计,光是今年上半年就已经有20亿左右的资金涌入进来。

上个月初,京东区区购宣布正式启动“万名社区合伙人”招募计划;到了月中,滴滴被媒体曝出在成都试水社区团购业务“橙心优选”;接近月底,菜鸟网络宣布将加快数字社区生活中心的建设,增加社区团购等服务。

7月7日美团宣布调整组织架构进入社区团购市场,推出“美团优选”产品。小润发接入“飞牛拼团”,阿里零售通入局社区团购……如同曾经的O2O大战,跑马圈地的割据战结束,就到了巨头们下场的时候。

生鲜电商的下沉打法

巨头对社区团购的执着,表面上是对这种商业模式的肯定,而水下则是争夺生鲜市场的决心。

“得生鲜者得天下”,这已经成为行业共识。生鲜电商经过几轮的沉淀,基本确立了前置仓模式和社区团购两种途径。

叮咚买菜、每日优鲜成为前置仓的代表,是把生鲜产品提前存储至社区附近的前置仓,下单后配送,实现“半小时达”。速度是其最大的优势,但高昂的履约成本、生鲜损耗让它难以摆脱“烧钱”困境。

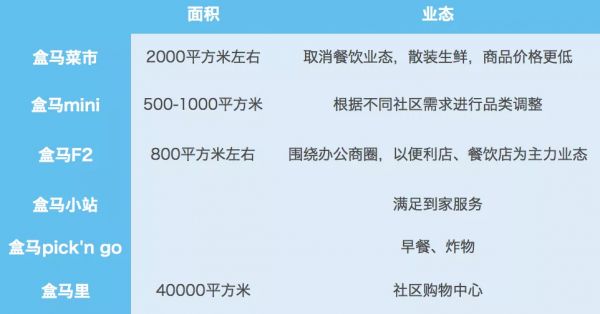

盒马CEO侯毅曾多次表示,前置仓是个伪命题。盒马也曾以盒马小站作为前置仓的试水,但事实证明,盒马mini这种“前置仓”+菜市场的模式,既解决了前置仓的成本问题,又解决了拉新客流的问题,似乎给了生鲜零售一种最优解。

每日优鲜CFO王珺近日表示,每日优鲜于2019年年底就已经实现全面盈利。从某种角度说明,前置仓模式在一线城市已经跑通。一方面是一线城市追求“快”节奏,另一方面是高消费力能够承接高昂的成本。

在低线市场,用户的需求量和消费水平都不高,所以无法做到像高线市场那样基于单个用户来做每单到家业务配送。而社区团购扮演了桥梁的角色,通过单个社区的拼团,集合一个小区一天的订单量来集中履约配送,规模效应的产生能够降低配送、物流、营销等成本。

这也不难理解,为何美团会把社区团购作为下沉市场的重要战略,而从目前深耕山东的路径来看,美团打算撬动的也是生鲜电商尚待发掘的区域。

团购之外的更多野心

与美团的下沉目标相比,阿里进军社区团购的目标更多元,底气也更足。不论是菜鸟驿站的全面升级,还是零售通的高调入局,背靠着大润发的底层供应链能力,都能为前端业态带来反向支撑。

市场及用户的匹配度就是促使零售通入局社区团购的重要原因。

阿里巴巴集团副总裁、零售通事业部总经理林小海此前透露:截止到2020年4月,零售通在全国范围内拥有1万+拍档(含城市拍档和个人拍档),且覆盖市场层级主要集中在2-6线市场,县级市场生意占比30%左右,增速要远远高于一二线级市场。

市场与用户的重合,能够带动门店的进店客流,为门店创造更大的增量。所有生意的本质都在于降本增效,对于门店更是如此。

拍档团队就像一支庞大的地推团队,直接快速有效的把店主们转化为团长。用更低价格的采购商品,在相同的时间及空间内可以卖更多的产品,获取更多的利润,这才是数百万家传统零售小店的核心诉求。

「电商在线」近期获悉,零售通将于十荟团展开深度合作。

而从菜鸟驿站的入局来看,更像是一种1+1+1>3的增值效应,从菜鸟站长的社交圈,加上菜鸟平台的数字化能力,外加大润发的供应链能力,为驿站本身带来了更多的收益和价值。

实际上,不管是新入局者美团,还是头部的社区团购平台,都将面临聚焦团购还是去团购化的问题,团购模式所带来的产品种类是有限的,平台需要不断丰富产品种类、扩充边界。而在这一点上,阿里基于大润发的供应链优势,打破了区域壁垒和品类的界限,这也成为长远比拼中最核心的竞争力。

那句“社区团购,始于团长,终于供应链”,可以说是最好的诠释了这条赛道,不管前端的交易链路如何压缩与增效,最终还是将考验到供应链。

而随着美团优选的逐步落地,其供应链能力也搭建完善。美团买菜聚焦于北上广深等超一线城市;菜大全则专注武汉、成都、南京等准一线或者二三线城市;“美团优选”则针对下沉市场,三条线共同发力,美团想要形成前置仓、菜市场代运营、社区团购等相对完善的多业态布局。与此同时,每日优鲜要进军小城市,大城市的供应链能力可以复制过去。这场下沉之争,实力都不容小觑。

社区团购在2020年的再度崛起,似乎并非资本的“虚火”过旺,而是一次资源整合与运营效率的竞技场。

相关推荐

阿里、美团开启巷战,社区团长也背KPI

美团阿里,拉开巷战

社区团购烧钱不灵了?1人身兼4个团,钱烧了团长没留住

饿了么美团巷战:火拼30万亿市场

社区团购赛道战事升级 美团阿里争相入局

社区团购掀团长争夺战:低门槛及返佣是关键,平台与团长互相博弈

美团或需“颠覆性”调整 来应对“社区团购”平台竞争

我是“团长”,我把社区的吃喝日用都变了

36氪独家|阿里零售通入局社区团购,新一轮混战大幕开启

美团与滴滴:社区团购的倚天剑与屠龙刀

网址: 阿里、美团开启巷战,社区团长也背KPI http://www.xishuta.com/newsview27122.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95792

- 2报告:抖音海外版下载量突破1 25736

- 3人类唯一的出路:变成人工智能 25175

- 4人类唯一的出路: 变成人工智 24611

- 5移动办公如何高效?谷歌研究了 24309

- 6华为 nova14深度评测: 13155

- 7滴滴出行被投诉价格操纵,网约 11888

- 82023年起,银行存取款迎来 10774

- 9五一来了,大数据杀熟又想来, 9794

- 10手机中存在一个监听开关,你关 9519