雷军雷军,千亿美金

编者按:本文来自微信公众号“市值观察”(ID:shizhiguancha),作者:江峰,编辑:小市妹,36氪经授权发布。

2020年,小米的十周年格外精彩。

IDC数据显示,2020年第三季度,小米出货量4650万部,较去年同期增长42%,市占率超越苹果达到13.1%,时隔6年重回全球前三。而国内排名前五的厂商当中,唯独小米一家企业获得了13.4%的正增长,其余四家均出现同比下滑。随着新款旗舰手机小米11正式发布,小米高端化战略再下一城。

12月23日,小米市值突破千亿美元,正如当初上市时雷军所说的那样,小米成为了年轻人的一只翻倍股。随着互联网业务的多元化布局及持续增长,小米距离一家真正的互联网公司也越来越近。

1 手机出货量重回全球前三,品牌高端化初露锋芒

历史常常充满了戏剧性,但偶然的背后或许都有其必然。

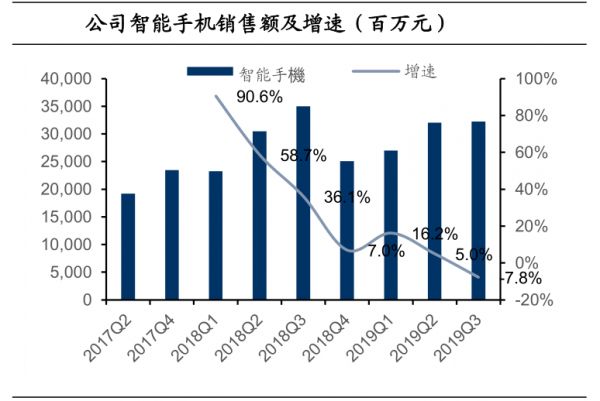

2018年7月上市以来,小米股价走出了一波先抑后扬的走势,至2019年第三季度,“年轻人的第一只翻倍股”变成了“年轻人的第一只腰斩股”。随着手机业务增速的不断降低,不少投资者开始担忧小米未来的发展。

作为集团的基本盘,小米手机业务不仅占据着公司营收的最大头,还承载着流量入口的重任,对小米商业模式的重要性不言而喻。但通过上图可以看出,小米手机营收增速的高增长恰恰在公司上市之后出现拐点,2019年Q3则首次出现了同比下滑。

自2001年第一代手机上市以来,小米很快用其极致性价比优势横扫了国内整个山寨机市场,并于2013年登上国内手机出售量第一的宝座。然而,过于对出货量的看重及低价策略导致小米手机给人了一种低端产品的市场形象,逐渐阻碍了公司的进一步发展。

2019年初,小米开始将红米品牌和小米品牌独立运营,红米品牌继续主打极致性价比与线上市场,而小米品牌专注中高端和新零售渠道。

事实证明,小米的双品牌战略布局非常及时,尽管这一过程因5G手机换代等因素出现了一定波折(公司2019年Q3出货量出现同比下滑的主要原因之一)。自小米10系列上市以来,小米手机在高端市场销售份额不断提升,小米10至尊版上市满月就在京东、天猫两个平台中高端手机销量排行第一。

自2019年第四季度,小米手机销售增速开始在业内领跑。2020年第一季度,在全球智能手机整体出货量同比下滑13%的情况下,小米手机仍然实现了9%的逆势增长。

Canalys数据显示,小米三季度实现出货量同比增长45.3%至4660万台,市场份额达到13.5%,力压苹果重返全球前三。国内市场中,排名前五的厂商当中唯独小米一家企业获得了13.4%的正增长,其余四家均出现同比下滑。

除了在国内市场实现高端突围之外,海外市场也为小米手机重返全球前三贡献了很大力量。无论是非洲还是欧洲市场,小米手机均保持了持续增长的态势。尤其值得一提的是,在西班牙等多个欧洲国家,小米已经超越三星和苹果成为第一名。华为持续遭遇打击,小米毅然扛起了国产出海的大旗。

2 从铁人三项到手机xAIOT双引擎,建成最大消费级IoT物联网平台

早期的小米手机能从中低端市场杀出一条血路,对极致性价比的追求与打造居功至伟。然而,作为定位于互联网公司而非硬件公司的小米而言,极致性价比产品策略只是商业模式的一个组成部分,互联网服务收入才是其最终的盈利环节。

实际上,硬件销售只是小米“铁人三项”商业模式的一环,承担的主要是引流任务。因此,自公司成立以来,雷军就公开承诺小米硬件综合净利率不超过5%。通过大量设计精美、品质优良的硬件产品的销售,小米不断在消费者中圈粉。而全渠道新零售分销平台也进一步保证了公司产品销售的高效率,并进一步强化了公司的性价比优势。

▲小米的商业模式 资料来源:公司招股说明书 安信国际证券研究

互联网服务也是小米变现和创造利润的主要环节。相比于其他互联网公司,小米拥有着明显的获客成本优势,以手机为主的硬件销售天然就带来了客户流量。因此,硬件、互联网服务和新零售三者组成的铁人三项成功实现了其硬件引流+软件变现的业务闭环,“低毛利率+高性价比”策略也为小米构建了一道强大的护城河。

2019年初,雷军在小米年会上提出,公司未来5年的核心将聚焦于“手机+AIoT”两大战略。除了继续保持对手机业务的关注以外,小米又将万亿市场新风口下的物联网市场作为公司未来发展的第二曲线。

截至目前,小米建成了世界上最大的消费级IoT物联网平台,公司物联网连接设备排在全球第一。除了自身参与手机、电视、智能音箱、笔记本和路由器的研发与生产外,小米还通过投资+孵化生态链公司的方式布局广泛IoT业务。

截止2019年末,小米已经投资了近300家生态链企业,石头科技、华米、云米等大批优秀公司已经在小米的扶持下登陆资本市场。作为AIoT智能生活的定义者,小米正在用其完整的“1+4+N”的生态链计划不断引领消费级物联网发展。

3 互联网服务增长迅猛,小米估值或将迎来切换

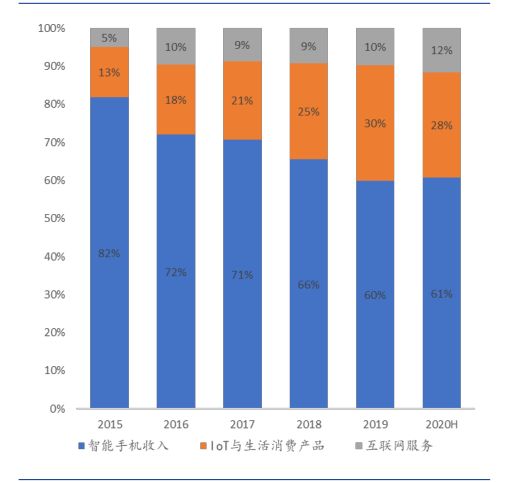

从收入构成上看,从2015年到2020年上半年,小米手机业务收入占比由82%下降至61%,IoT与生活消费产品占比由13%提升至28%,互联网服务收入占比则由5%提升至12%。

▲各业务营收占比变化 资料来源:公司年报 安信国际证券研究

手机业务收入占比的下滑,不仅让小米摆脱了对单一业务的依赖,也提升了公司的盈利水平。相对手机业务来说,小米IOT业务毛利率较高。而相比硬件业务来说,小米互联网服务盈利能力更加突出。

2019年,小米手机、IOT业务以及互联网服务毛利率分别是7.17%、11.2%以及64.73%。因此,尽管小米互联网服务收入占比只有10%,却为小米贡献了45%的毛利。

2020年第三季度,小米互联网服务收入同比增长8.7%至人民币58亿元,其中广告业务实现营收33亿元。2020年9月,MIUI全球月活跃用户数同比增长26.3%至3.68亿。目前看,广告和游戏业务依然是互联网服务的主要构成部分,但随着其有品电商、金融科技等业务的高速增长,小米互联网服务业务也将迎来多元化。

▲MIUI月活跃用户数(百万)来源:公司资料 中泰国际研究部

2020年前三季度,小米互联网服务业务达到176亿元,单从营收规模上看已经稳居国内互联网企业的第一梯队。而随着公司ARPU值的稳步增长,小米距离一家真正的“互联网”公司也将越来越近。从二级市场来看,小米集团股价除了业绩驱动之外,估值切换逻辑也是一个重要因素。

在手机、IOT业务及互联网服务业务持续增长的情况下,小米集团2020年第三季度营收收入及净利润双双创出历史新高。其中,公司总收入达到人民币722亿元,同比增长34.5%,经调整净利润达到人民币41亿元,同比增长18.9%。12月末,小米集团市值也在历史上首次突破1000亿美元。

成立十年时间,小米就成功跻身千亿美元市值俱乐部,这在全球高科技公司之中并不多见。展望未来,小米手机高端化战略的持续推进、5G时代所带来的手机换机潮、方兴未艾的物联网市场以及小米互联网服务的多元化发展,都将为小米构筑新的基本盘。

市值刚突破千亿美元的小米,或许不只是年轻人的一只翻倍股。

免责声明

本文涉及有关上市公司的内容,为作者依据上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)作出的个人分析与判断;文中的信息或意见不构成任何投资或其他商业建议,市值观察不对因采纳本文而产生的任何行动承担任何责任。

相关推荐

雷军雷军,千亿美金

雷军到底有多少钱

雷军终于扬眉吐气?

创业者雷军

雷军重建小米「金字塔」权利秩序

“救火队长”雷军

雷军等风来

雷军,变身IPO收割机

雷军起起伏伏的十年

雷军五十,小米拐点

网址: 雷军雷军,千亿美金 http://www.xishuta.com/newsview36790.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95792

- 2报告:抖音海外版下载量突破1 25736

- 3人类唯一的出路:变成人工智能 25175

- 4人类唯一的出路: 变成人工智 24611

- 5移动办公如何高效?谷歌研究了 24309

- 6华为 nova14深度评测: 13155

- 7滴滴出行被投诉价格操纵,网约 11888

- 82023年起,银行存取款迎来 10774

- 9五一来了,大数据杀熟又想来, 9794

- 10手机中存在一个监听开关,你关 9519