苹果变心,这家公司没了360亿

编者按:本文来自微信公众号“市界”(ID:ishijie2018),作者:林夏淅,编辑:李曙光,36氪经授权发布。

苹果产业链明星公司欧菲光遇到了大麻烦。

上市10年,欧菲光连续踩中多个技术风口,拿下全球几大手机巨头的订单,逐渐成为资本市场上一匹浓眉大眼的“大白马”。

即便是2018年年报出现大额存货减值,导致全年亏损5.3亿元,它依然被资本市场“原谅”,股价持续回归。

直到2020年7月,欧菲光被美国列入“黑名单”,一切都开始变了。

苹果的订单变得岌岌可危,欧菲光开始褪去身上的“光环”。如今,其股价已从半年前的23.32元降至10.28元(2021年1月29日收盘价),市值蒸发近360亿。其中,有百亿左右的市值,在1月21日传出欧菲光出售子公司的消息后,加速蒸发。

如果失去苹果的青睐,欧菲光又还剩下些什么?

回顾欧菲光走过的这条“老路”,苹果产业链的公司都应该有所反思。毕竟这360亿元的“学费”,实在是天价。

1 欧菲光要失去苹果了吗?

2020年7月进入“黑名单”的噩耗传来后,财联社报道称,欧菲光的触控业务订单可能将由蓝思科技接手,后者的子公司蓝思智控早已是苹果公司触控一级供应商。

与此同时,蓝思科技2020年8月披露的150亿元定增方案显示,有超过1/3的部分将投入长沙3D触控面板项目,进一步证实了外界的猜测。

2021年1月未完,欧菲光先是传出不能为苹果新产品提供摄像头,只能为旧款苹果手机代工的消息,后又传出欧菲光旗下为苹果供应链生产摄像头模组的华南厂,即将被出售给立讯精密的消息。

1月25日,欧菲光发布澄清公告,称其并未与立讯精密签署或达成任何协议。但是,欧菲光在公告中承认,准备出售包括华南厂(广州德尔塔)在内的4家子公司。

四家子公司中的广州德尔塔,是欧菲光旗下核心全资子公司,接近欧菲光的有关人士告诉市界,该公司确实是在为苹果公司生产摄像头模组。另外三家子公司分别在2017年和2018年获得过南昌和珠海国资委的数亿元增资。

广州德尔塔最早为索尼华南厂,之后在2017年更名为欧菲影像技术(广州)有限公司,2020年11月再次更名为广州得尔塔影像技术有限公司

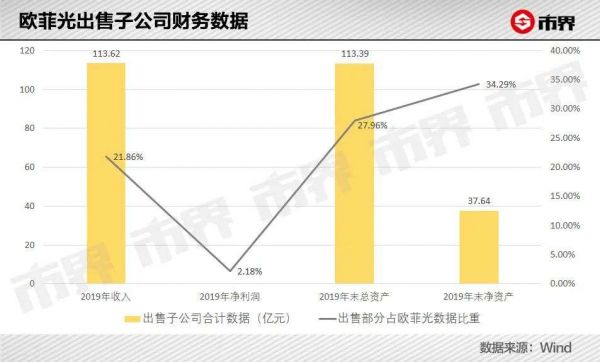

公告显示,截至2019年末,四家即将出售的子公司,总资产和净资产的合计数分别为113.39亿元和37.64亿元,占欧菲光总资产的比重分别为27.96%和34.29%。

四家子公司2019年的收入和净利润分别为113.62亿元和0.18亿元,占欧菲光收入和净利润总额的比重分别为21.86%和2.18%。

简单来说,四家子公司虽然为欧菲光贡献了接近4成的净资产和超过2成的收入,但实际上已几乎不再为欧菲光创造利润。

在此之前,被踢出苹果供应链的消息虽然已经发酵了一段时间,但从公开渠道一直没有得到证实。

欧菲光在2020年9月还发布了澄清公告,称相关媒体的报道有误,其与美国大客户仍保持良好的合作关系。

但如果不是被踢出苹果供应链,欧菲光并没有主动剥离这部分苹果业务的理由。

由此,公司股价一直在市场的猜测中跌宕起伏,直到1月25日的这份公告出现,之前的各种说法才算是基本被坐实了。

7月份被美国“拉黑”后的半年时间内,欧菲光的机构投资者数量已经从2020年半年报的323家跌至年末的4家,占流通股的比例也从42.76%降至0.16%,留下的都是被套牢的散户。

欧菲光究竟如何落得今天的局面?Wit Display分析师林芝认为,主要是被美国拉入黑名单带来的影响。

欧菲光其实一直在对苹果相关业务持续投入,在其2020年半年报和三季报中,苹果业务贡献的收入都在明显增长。在被美国拉入黑名单的消息之前,双方的合作都是呈现一派向好的局面。

在2020年11月的策略会议上,欧菲光还曾经表示,已聘请美国律师和苹果直接沟通,争取尽早消除进入黑名单带来的影响。

但之后的事情显然是,欧菲光的努力并没有获得成功。

回看这些年欧菲光的成长轨迹,会发现除了这一直接因素之外,欧菲光相对激进的打法,其实在很久之前就给自己埋下了隐患。

2 “大白马”成长史

成立于2001年的欧菲光,最早由香港讯启和深圳智雄电子创办,以生产光纤通讯精密薄膜元器件起家。

由于公司业务一直没有起色,原股东邀请蔡荣军(即欧菲光当前实控人)接手企业,并陆续转让了股权,到2004年9月完全退出公司。

没想到蔡荣军接手后仅仅两年,欧菲光就突破了滤光片领域的关键镀膜技术,一跃成为全球红外截止滤光片领域最大的生产商,占据三分之一的市场份额。

同时,它也吸引了资本的目光,获得了两家机构合计2647万元的投资。

当时欧菲光的主要客户,已经包括了大力光电、伟创力集团、ST意法半导体等厂商,他们是诺基亚、摩托罗拉、索尼爱立信和苹果等手机的重要供应商。

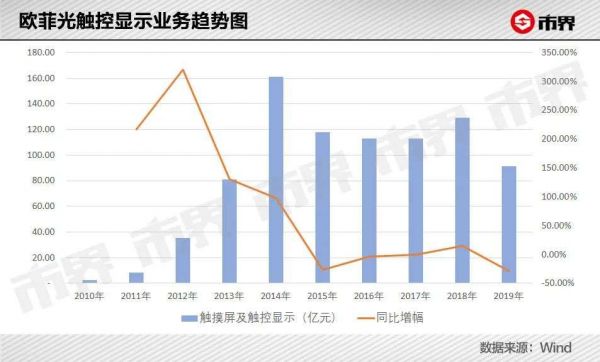

在这期间,为了避免过度依赖单一业务,欧菲光开始推进触摸屏及触控显示业务(以下简称“触控显示业务”),并在2010年成功登陆A股,利用当时首发募集的7.2亿元投入相关研发。

到2013年,欧菲光顶替了台湾TPK,成为全球最大的触摸屏生产企业。

但到此时,市场上包括欧菲光在内的生产商大多采用的还是分离式触摸屏。

随着手机、平板电脑对轻薄程度的愈加青睐。市场上逐渐兴起一种内嵌式触摸屏,但技术只掌握在夏普、索尼和LG几家公司手中。

技术上的落后,导致欧菲光的触控显示业务在2014年达到161.1亿元收入后,就基本上不再有明显的增长。

最终,因为盈利能力较差,欧菲光在2019年末将安卓手机厂商对应的触控显示业务,剥离到上市公司之外。

分析师林芝告诉市界,像京东方这样拥有显示屏生产能力的企业,才能够入局内嵌式触摸屏业务,欧菲光显然没有这方面能力,所以只能做外挂式触摸屏。

但欧菲光没有慌,而是早早瞄准了另一片“新天地”——摄像头模组业务。

由于在光学领域有一定积累,且在下游客户方面拥有庞大的基础,欧菲光自2012年进军摄像头模组业务后,发展相当迅速。

三年时间,就实现了从“零”到“全球第一”的飞跃,再次将该领域内原有龙头企业舜宇光学挤下第一的宝座。

2015年,欧菲光的摄像头模组出货量达到1.86亿颗,2016年出货量进一步提高,位居全球第一,市场占有率也超过了10%。

为了实现摄像头模组业务的成功,欧菲光进行了两次重要并购。

先是在2014年,欧菲光以5000万美元向美国半导体公司Tessera购买其子公司Digital Optics Corporation(以下简称“DOC”)的部分资产,主要涉及MEMS成像系统的生产设备、专利许可,以及关于摄像模组的281项专利所有权。

接着在2016年11月,欧菲光花了2.34亿美元买下索尼电子华南有限公司(以下简称“索尼华南”)100%股权,其中1.39亿美元用于替当时债务缠身的索尼还债。

这家索尼华南,原本属于索尼(中国)有限公司,主营业务为微型摄像头及相关部件的生产和销售,在行业内有比较高的地位,更是为欧菲光带来了苹果这一大客户。

但欧菲光显然并不满足于此。

通讯行业内,更新迭代才是常态,欧菲光也早已自2014年开始进入生物识别产品领域,具体应用包括3D人脸识别和指纹识别。

2014年,欧菲光先是在南昌设立全资子公司——南昌生物识别,很快投资建成了亚洲最大的指纹识别模组工厂。2016年底开始,其指纹识别模组单月出货量就稳居全球第一。到2019年,传感器类业务带来的收入达到110.19亿元。

综合来看,从2015年到2019年,欧菲光最主要的业务从触控显示业务过渡到了摄像头业务,近几年传感器业务也在逐步提升所占份额。

值得注意的是,十年时间,欧菲光的收入从2010年的6.18亿元,提高到2019年的519.74亿元,增长了84倍,但净利润从0.52亿元提高到5.16亿元,只增长了10倍不到。这可以理解为以牺牲盈利能力为代价,实现了快速的扩张。

在这过程中,苹果对欧菲光的作用在于三方面:

首先是最直接的业务占比。2020年1-9月,苹果已经反超华为,成为欧菲光第一大客户,创造营收约103亿元,占欧菲光收入总额的28%,其中包括80亿元的光学产品。

其次,进入苹果供应链无疑是对欧菲光的一种品牌背书,在股价上则体现为一定的溢价。进入苹果供应链不久,欧菲光的收盘价在2017年11月创下25.78元/股的最高纪录,总市值近700亿元。

再次,苹果给欧菲光带来的“光环”,甚至可以让资本市场对欧菲光逐渐暴露的财务问题视而不见——即使2018年年报出现业绩变脸、大额亏损,欧菲光的股价仍然在短暂的下跌后迅速回调,两次回到20元左右的高点。

当苹果在各个维度变得越来越重要,欧菲光失去苹果的代价就变得难以承受。

3 苹果分手费太贵了

根据2019年的年报信息,欧菲光的业务可以大致分成四大块,分别是摄像头、触控显示、传感器和智能汽车。

其中占比最大的摄像头业务虽然失去了苹果订单,但欧菲光仍然有包括华为、小米、OPPO、vivo在内的众多国产安卓手机厂商作为大客户。失去苹果后,这部分业务的折扣在三成左右。

欧菲光华为供应链通信组模生产线

而触控显示业务方面,非苹果的触控显示业务已经在2019年末被剥离出报表。根据最新消息,归属苹果的触控显示订单,也已经被蓝思科技拿下,那么触控显示业务基本上可以忽略不计了,除非欧菲光又将安卓触控显示业务并入报表。

传感器业务方面,欧菲光此前已经在为苹果提供3D人脸识别产品,这部分业务也会受到一定影响。

总体而言,扣除苹果订单和出表的触控显示业务,欧菲光还剩下针对安卓客户的摄像头模组业务及传感器业务,以及仍处于萌芽中的智能汽车业务。

市界分析半年报数据发现,欧菲光的安卓摄像模组业务、光学镜头业务收入几乎与上期持平,指纹识别和智能汽车业务收入分别同比减少25.7%和35.14%。

也就是说,2020年上半年刨去苹果订单之后,欧菲光的整体情况将呈现明显下滑。

所以,如果欧菲光和苹果“分手”成为定局,欧菲光虽然不是一无所有,但一定元气大伤。

更严重的是,如果再细看财务报表,会发现苹果带来的“后遗症”还远不止如此。

先看最直观的资金压力。

2020年9月末欧菲光可用货币资金只有20.77亿元,但一年内到期的带息债务有92.5亿元,两者之间的缺口高达71.73亿元。

虽然这一缺口较2019年末有所收窄,但欧菲光失去了苹果这一大客户后,现金流方面的压力必然有所加大,偿债压力也可能上升到一个新高度。

这或许是其近期决定出售四家子公司的一个重要原因。

再看欧菲光近几年的盈利能力。

2017年是欧菲光进入苹果供应链的第一年,这一年开始,欧菲光的固定资产从2016年末的50.19亿元快速增长至2018年末的122.65亿元,其中大部分都是折旧年限更短的机器设备和电子设备,每年计提的折旧金额,也从2017年开始超过净利润总额。

这很可能是欧菲光此次出售四家子公司的另一个重要原因——短期内无法找到新客户承接如此庞大的生产订单,而空置的生产线将产生难以承受的折旧金额,极大吞噬上市公司的利润。

与此同时,为了应对扩张而与日俱增的债务,也给欧菲光带来了沉重的利息负担。

2018年和2019年,其利息支出分别以5.52亿元和9.13亿元的水平大幅超过净利润,2020年上半年仍维持在3.93亿元的较高水平。

综合影响下,欧菲光在成为苹果供应商之后,毛利率和净利率并没有得到改善,反而进一步下滑,2020年前三季度的净利率仅剩2.23%,这还未考虑年末可能出现的各种减值损失。

最后,市界曾在《暴雷前的危险信号》中分析过,欧菲光有可能存在过量生产以调节毛利率的情况,虽然2018年和2019年已经分别计提了15.6亿元和3.05亿元的存货跌价损失,但截至2020年9月末,账面存货余额仍高达62.54亿元。

在苹果业务逐渐成为过去式后,相应的存货可能需要再计提减值,考虑到产品过时和过量生产带来的影响,继2018年之后,2020年大额存货跌价是否将再次出现,还是个未知数。

无论是大额折旧、利息支出还是存货跌价,这些财务上的压力,原本都要基于苹果持续的订单予以平复。

假如苹果“一走了之”,欧菲光就只能依靠安卓客户带来的利润填补这个窟窿,显然是一件很困难的事情。

在众多负面指标的背后,大股东的减持更是一个明显的信号。

Wind数据显示,欧菲光的大股东在2018年7月之后,就没有出现过大规模的增持。相反,在欧菲光被拉入美国黑名单的前1个月内,前两大股东“精准”地进行了一波减持操作,累计套现达8.42亿元。

发展至今,欧菲光遇到苹果的2017年,可以视为一个分水岭。

这之前,欧菲光依次踩中了红外截止滤光片、触控显示、摄像头和指纹识别几个重要风口,依托自己积累的客户基础,同时采取并购的方式整合资源、加强实力,才有了一定的成绩。

这之后,在苹果业务的高毛利的诱惑和品牌背书下,欧菲光步入了过度扩张的道路——依托一次又一次的募资和借款进行扩张,最终债台高筑,利润微薄。

面对扩张时期留下的“一地鸡毛”,欧菲光显然很难在短时间内释怀和消化。

相关推荐

苹果变心,这家公司没了360亿

苹果这功能没了,你手机里的隐私保不住了?

又得给苹果交“智商税”,全怪1.6亿人在用的神器没了

铁王座归谁?近百年来只有苹果、微软等11家公司登顶过美股

1亿租金纠纷阻断360亿借壳:武汉正商中止收购居然之家

苹果芯片帝国的崛起:那些被逐一并吞的芯片公司们

报道称SpaceX将融资约2.5亿美元 估值将达360亿美元

苹果1999元的新耳机来了:网友忙着卖旧耳机筹钱,这家中国公司却忙着数钱

成立两年不到作价2亿美元被苹果收购,这家AI芯片公司能让Siri更聪明吗?

嘿,Siri,上海这家公司向苹果索赔100亿元……

网址: 苹果变心,这家公司没了360亿 http://www.xishuta.com/newsview37893.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95792

- 2报告:抖音海外版下载量突破1 25736

- 3人类唯一的出路:变成人工智能 25175

- 4人类唯一的出路: 变成人工智 24611

- 5移动办公如何高效?谷歌研究了 24309

- 6华为 nova14深度评测: 13155

- 7滴滴出行被投诉价格操纵,网约 11888

- 82023年起,银行存取款迎来 10774

- 9五一来了,大数据杀熟又想来, 9794

- 10手机中存在一个监听开关,你关 9519