氢燃料电池:一场迟来的能源变局

本文来自微信公众号:甲子光年(ID:jazzyear),作者:庄禾晴(前媒体人、前投资人,燃料电池项目创业者,现在香港大学经济学硕士在读),原文标题:《氢能闯关碳中和:一场迟来的能源变局》,题图来自:视觉中国

每一次能源的“脱碳”都会改变人类文明的发展进程,每一次能源的转换都伴随着一个大国的复兴或崛起。

19世纪,工业革命发端于大不列颠岛,木柴到煤炭的转换让“日不落帝国”冉冉升起;20世纪,油气对煤炭的替代揭开了电气时代的序幕,期间美国一跃成为世界第一工业强国和经济体,为称霸世界埋下伏笔;21世纪新能源革命势不可挡,中国也有机会凭借光伏和新能源汽车后来居上。

但新能源的战事远未结束。“碳中和”引发了新一轮能源与材料的革命,成了现阶段为数不多的超车大机遇。一场围绕着碳中和的新能源晋级赛已经拉开序幕。中国在联合国大会提出“2030年碳达峰,2060年碳中和”,欧洲拟将“2050年实现碳中和”写进法案,美国自拜登上台的第一天就重返巴黎协定,承诺“到2050年,让美国实现碳中和”。

这场新能源革命中国已走了几十年,如今每一步脚印都被清晰地串联了起来:从大力发展光伏到构建特高压网络、再到扶持新能源汽车,一副能源宏图展现在眼前。但拼接这块能源版图时,两个潜在问题也逐渐暴露出来:一个是大量的可再生能源弃电,一个是新能源汽车难以突破的续航难题。

于是,“氢”能再度被寄予厚望。在近日的中国发展高层论坛上,中国南方科技大学校长、中国科学院院士薛其坤就说:“按照热力学的物理学规律,任何能源使用过程中都会造成浪费,造成二氧化碳等污染。所以,我们还是要回归初心,从最基本的爱因斯坦的核聚变出发,回到太阳,利用地球上人类宇宙中最简单的元素氢发展最清洁、最有效、最长久的太阳能光电制氢的氢能源技术。”

中国氢能产业的元年,实际上是更早的2019年。一直以来,氢能的商用化都有许多争议。在支持者眼中,氢燃料电池的能量密度是锂电池的100多倍,且燃烧后除了水什么都不会留下;在反对阵营中,马斯克曾向投资者保证“燃料电池没有未来”,大众汽车集团CEO赫伯特·迪斯也曾对媒体说:你们不会看到任何氢能源的乘用车。

但氢并非真的一无是处。即使在唱衰声音集中的乘用车应用领域,氢燃料电池也能避开与锂电池的正面交锋,选择在长续航及大功率市场突破,成了物流、重卡、公交车等商用车的燃油替代方案。此外,在固定电源及无人机等其他应用领域中,氢燃料电池的优势也无人能敌。实际上在质疑声中,氢能仍一边通过消纳弃电及延伸锂电池的续航切入新能源产业链,一边积极探索着电网之外的新型能源世界。

但想要从零开始建立一个能源网络谈何容易?氢能产业链比锂电池产业链更长、复杂度更大、成本更高,让其迄今难以被大规模应用。氢网的搭建注定是一场持久战。所幸,目前有两股强大的力量正从两个方向推动产业链的形成和拓展:在上游,宏观政策为氢能作指引;在下游,政府及企业合力探索应用场景。

如今“电能-锂电池”的发展格局已经明朗,“氢能-氢燃料电池”的前景依然不清晰。现阶段,成为电网及锂电池的“替补”角色,是氢能明确能走下去的方向。但在更大的未知应用领域中,氢能未来会有一个什么样的格局?这需要有足够想象力。

一、减碳大机遇

2019年,“氢能”首次写入了我国政府工作报告,报告提出了“推动充电、加氢等设施建设”。

这与减碳的大目标直接相关。在中国向碳中和目标迈进的过程中,可再生能源将扮演至关重要的角色。作为碳排放量位居世界第一的国家,电力行业在中国二氧化碳排放结构中的占比超过一半,通过可再生能源替代传统火力发电成了最直接的减碳手段。

为了达到《巴黎协定》的目标,中国在去年的气候峰会上承诺,到2030年非化石能源占一次能源消费比重达到25%,风电、太阳能发电总装机容量将达到12万亿千瓦。

在以光伏为代表的可再生能源领域,中国的实力几乎无人能敌,但过快的发展速度也带来了相应的“后遗症”。据全国新能源消纳监测预警中心数据,2020年全国弃风电量166.1亿千瓦时,全国弃光电量为52.6亿千瓦时。

随着可再生能源逐渐替代火力发电,将有大量弃电亟需进行储存,而在电网之外的另一端,氢网也正为电解水制氢的高额成本焦头烂额。当电与氢相遇,电网的储能产业与氢网的制氢产业极有可能互助互利,即采用可再生能源发电进行电解制氢。这能解决目前遇到的众多问题。

由于可再生能源的边际成本接近于零,其定价低于其他电力的市场定价,甚至能够达到负定价,利用可再生能源进行制氢将极具经济优势。

以大工业电价均价0.61元/kWh计算,当前电解水制氢的成本为3.69元/立方米。当用电价格低于0.50元/kWh时,电解水制备的氢气成本可与汽油相当[1]。

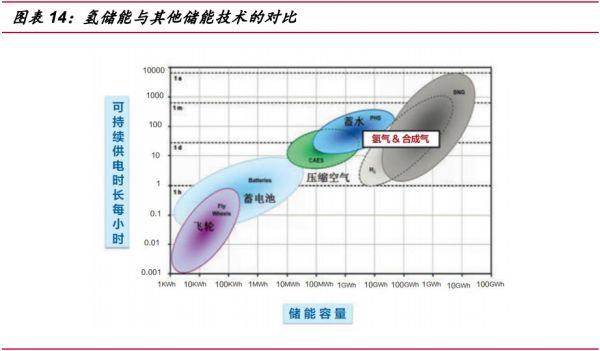

可再生能源让氢能产业链上游看到了降低成本的希望。据中国氢联盟预测,到2050年,大约70%的氢将由可再生能源生产。另一方面,氢能也可以反哺“弃电”——无论是储能密度还是储存时间,氢气都具备绝佳的储能优势。

数据来源:CNKI,国联证券研究所

电网与氢网的交汇给能源体系描绘了一副美好的愿景,虽然距离这一愿景成为现实仍有很长的路要走,但在实现的那一天,中国基于已形成的新能源体系的优势,将牢牢掌控氢能价格的话语权及控制权。

二、“锂”的困境

而在“可再生能源发电、特高压传电、新能源汽车用电”为代表的新能源体系中,也藏着隐忧。

这一隐忧首先出现在锂电池技术的应用领域,在飞速奔跑了十余年后,电池的续航开始力不从心。

新能源汽车的续航瓶颈主要受电量影响。从表面上看,电量可以归结为“量”的问题:只要装了足够多的电池,就能产生足够多的电量提升续航。假设60kWh的电池能跑400公里,那一块150kWh的电池岂不是能轻松突破1000公里?

可惜续航的提升并非简单的加减乘除。按目前主流的能量密度计算,一块60kWh的动力电池组自重大约在400kg~500kg之间,占整车重量的比重约为30%。随着重量增加,电池会面临边际收益递减的问题。即增加电池也会增加电动车的重量及阻力,当电池装载量过大,大部分电量将会被用来拖着笨重的电池组跑,而不是贡献给电动车的续航,锂电池车续航的天花板也因此出现。

想要从电量上提高目前电动车的续航,从“堆量”下手已经行不通了,只剩下“提高能量密度”这一条路能走了。具体来说,目前主要有四个提升途径,分别为正极提升、负极提升、电解液体系提升及封装技术提升。

上述四个途径基本覆盖了锂电池充放电所涉及的所有环节。电子通过电解液在正负极之间反复“穿梭”,达到储能和充放电的目的,再用封装技术把多个电池装在一起成为电池组,把多个电池组装在一起成为电池系统。

对于正极材料来说,能量密度和安全性就像是跷跷板的两端,不可兼得。常用的正极材料有钴酸锂、磷酸铁锂、锰酸锂、三元锂等,每一种材料都要在能量密度和安全性之间做取舍。

磷酸铁锂因为有稳定却笨重的铁元素的加入,电池安全性最强,但也严重影响了电动车的续航;最成熟的正极材料是钴酸锂,但对应的能量密度和安全性又平平无奇;“激进派”三元锂拥有最好的能量密度和最长的续航,但频发的安全事故也让消费者望而退步。

目前正极材料的研发进度仍止步于高镍三元锂方案,更高能量密度的技术方案还待在实验室里。

负极材料的瓶颈与正极材料类似,至今未找到可替代现有材料的优化方案。锂电池的负极材料是石墨,目前最有潜力代替石墨的材料为硅材料,但后者却存在着膨胀系数大等致命问题。

电解液体系则专注于将电池从液态转向固态,这一技术能够兼顾电池的能量密度及安全性,是最受造车新势力欢迎的方案之一。今年1月份,蔚来汽车发布了搭载“固态电池”的概念车,续航里程接近1000km。遗憾的是,固态电池仍是一项非常不成熟的技术,应用范围也只限于概念车。

封装方案是锂电池最后一个可以优化的环节,电池企业优化封装方案的迄今也只有一个:用更安全的方法,装更多的电池。

比亚迪的刀片电池方案是比较典型的代表,通过刀片式的封装尽可能优化电池组设计,以提高电池组的能量密度。但封装技术可以压榨的剩余空间非常有限,还需要配合更好的电池管理才能发挥作用。

三、“氢”都能解决

锂电池的续航瓶颈,使得长续航市场对氢燃料电池的呼声高涨,因为锂电池所面临的“电量”和“能量密度”的难题,对氢燃料电池来说根本不是问题。它集齐了“极高的能量密度、无限种可能的系统容量、无需充电”这三种特征。

氢的能量密度是传统燃料无法比拟的:氢气的热值约是石油的3倍、煤炭的4.5倍,每1kg氢气相当于2.5kg天然气、2.8kg汽油、33.70kWh电力(1kWh就是俗称的1度电)[2]。

目前锂电池的能量密度最多能达300Wh/Kg,磷酸铁锂则不足200Wh/Kg,而氢燃料电池系统能量密度超过350wh/kg,轻松超越锂电池。现阶段储氢技术不够成熟,气瓶所携带的氢气量不够多,能量也依然大幅领先锂电池。随着加压技术的优化升级,后者的能量密度更是让锂电池望尘莫及。

锂已经是地球上最轻的金属元素,但在元素周期表第一个元素氢的眼中,锂还是太重了。尽管目前氢气还不能以液态储存,而且电堆及辅助系统也会有一定重量,但无论如何在一单位体积内氢燃料所包含的能量远远超过其他电池,即能量密度高。因此目前锂电池车续航极限难以突破500km,而氢燃料电池车的续航里程则可以轻松从500km起步。

系统容量方面,与发动机相似的属性让氢燃料电池的容量具备无限种可能。在氢燃料电池发电的过程中,氢气会源源不断从氢气罐进入电池系统,再生成水不断排出。在电池系统大小不变的情况下,只要储存氢气的容器足够大、氢气能装得足够多,氢燃料电池的系统容量也就能不断扩大。

充能方面,由于氢燃料电池不需要把电储存在电池里,因此不需要进行充电。其充能原理更像是传统燃油车,3分钟~5分钟充满氢燃料后,单次行驶里程就能达到400公里~700公里。此外,氢燃料电池的另一大好处是不存在机械传动部件,在整个发电的过程中不会产生任何噪声。

氢燃料电池还有天时和地利:氢原子构成了宇宙的90%,只要太阳照常升起,它就能够无限再生。

中国是全世界最大的氢气生产及消费市场,工业用氢气产能2019年就达到了2500万吨/年[3]。光氯碱工业每年以点天灯的形式释放的氢气就够1240万辆车行驶,四川省每年弃水电用来制氢可以满足275万辆氢燃料电池汽车,2017年风电和光伏弃电量可供2000万辆以上氢能源汽车使用[4]。

中国手握着开启万亿氢能市场规模的钥匙,在巨头眼中这是一片尚未开发完的沃土,而对中小企业来说,这也同样是一片能成长为龙头级企业的土壤。

四、仍然在“替补”

然而,自2014年丰田推出全球第一辆商业化的氢燃料电池车、欧美日韩氢燃料电池车在商业化领域齐头并进之时,中国的氢燃料电池车市场才步入探索阶段。

20世纪70年代石油危机中孕育的氢燃料电池技术,让其在汽车上找到了应用的突破口。

德国在这场赛事中拔得头筹,1994年戴姆勒推出了第一代现代燃料电池乘用车-NECAR 1,虽然2020年戴姆勒终止了相关计划,但其带燃料电池汽车实现了从0到1的突破。

在随后漫长的十余年里,其他国家也在加紧试验、争分夺秒地抢夺氢燃料电池车商业化的里程碑。

2014年,氢燃料电池车发展历史上的重要里程碑在日本诞生。2014年12月,丰田推出了全球第一辆商业化的氢燃料电池车Miria。这件事的里程碑意义在于,氢燃料电池车成了变革交通技术的解决方案之一,而不再是一个只存在于实验室中的概念。

同一时间,各国氢燃料电池汽车开始走出实验室,开始各自商业化落地的实践。美国锁定了物流运输领域,截至2015年,共有34家企业、8000多辆氢燃料电池叉车投入运行;韩国和日本则聚焦于乘用车市场,现代TucsonFCEV、丰田Mirai等也纷纷推出相关产品。

期间中国选择了另一条路,即在商业化前,先在示范阶段进行小范围测试。在这个背景下,世界上最大规模的燃料电池汽车示范运营项目出现在了2008年北京奥运会及2010年上海世博会上:100辆氢燃料电池观光车累计接待游客2230475人次,总运营里程578655km[5]。

各国对氢能不同的布局力度,很大程度上取决于各自不同的能源结构。

目前日本是最积极打造氢能网络的国家。受地理位置及能源环境的限制,以及核能战略所导致的核泄漏事故的影响,日本如今希望押注氢能实现可再生能源战略。早在2014年,日本就制定了氢气的生产、储存、运输和应用的战略路线图,如今氢能已被确立为日本的“国家能源”。

对美国来说,更加需要发展可再生能源防范石油危机。20世纪70年代开始,美国政府就对氢能研究进行了大量资助;1990年,美国就制定了氢能源发展的5年计划;如今,美国氢能相关政策几乎覆盖了氢能全产业链。

中国在可再生能源赛道上,选择了多点齐发的战略。氢能并不是唯一被关注的可再生能源,与氢燃料电池车同步发展的还有锂电池汽车。

光伏与特高压领域的强势让电动车先于氢燃料电池车脱颖而出。以2009年的“十城千辆”为起点,电动汽车的发展进入了萌芽期,氢燃料电池汽车和纯电动汽车同时被列入补贴政策;2014年,电动汽车进入成长期,氢燃料电池汽车也设定了“千辆级”规模的目标,在随后的几年里,电动汽车的年销量从18万一路突破100万辆;反观氢燃料电池汽车,累计销量甚至还未达到1万辆。

在过去的十余年里,氢燃料电池汽车始终没能摆脱电动汽车的“替补”角色。每当锂电池技术的进步放缓时,燃料电池技术就会出现在市面上。如今电动车续航碰到了天花板,氢燃料电池车的发展又被提上了日程,但与以往不同的是,燃料电池技术已经逐渐从示范阶段过度到商用化阶段,已具备接手部分锂电池细分市场的能力。

五、成本的困局

从替补席走向正赛的路,氢能也不会走得很顺利。

业界的争议,一部分来源于氢燃料电池过于缓慢的成长速度。背后的原因,则是发展氢能是个又长又复杂的链条。迪斯曾在其社交媒体上解释过不进入氢燃料车市场的原因:因为氢非常昂贵且效率低下,因此无法确保基础设施的快速发展,以及保证氢气在运输过程中的稳定性。

发展氢燃料电池车,需要讨论的不仅仅是一辆行驶的汽车,还有一个从制氢-运输-加氢站-氢燃料电池车叠加而成的复杂能源系统。

站在市场的角度上,围绕氢燃料电池的复杂议题也可以简单总结为两个问题:是否好用,是否便宜。其优异的续航能力,已经证明了氢燃料电池足够好用。但第二个问题“是否便宜”仍需要进一步探索。

氢能体系的搭建成本极其昂贵。不论是上游制氢运氢、中游加氢还是下游用氢,目前整个产业链没有一环是便宜的,也没有哪一方可以脱离产业链单独降低成本。

1. 上游:制氢、运输都很贵

产业链上游的主要环节为制氢和运输,二者居高不下的成本是制约我国氢能网络建立的主要因素。

现阶段的制氢技术主要有四种,分别为化石原料制氢、工业副产氢、化工原料制氢及电解水制氢。每一种制氢方式的成本都受到相应能源资源价格的影响。

化石原料的低成本,使得其成为目前最主要的制氢来源。全球大部分国家主要用天然气制氢,而我国由于煤炭资源比较丰富,煤气制氢更具成本优势,煤气制氢占全国制氢量的60%以上,每立方米的制氢成本大约为0.869元[6]。

但煤气制氢,每生产一公斤氢气就会产生约30.2kg的二氧化碳,制氢过程完全与碳中和的目标背道而驰。并非长久之计。工业副产氢和甲醇制氢也都有同样问题。

在目前的所有制氢方法中,仅有电解水制氢可以做到完全无污染。然而现有技术之下,电解水制氢的成本是所有制氢技术路线中最高的,单位制氢成本是煤制氢的4~5倍[7],且制氢量一般小于200立方米/h,非常不经济。

除了“制氢”第一关,上游还有“储存-运输”这第二关。氢气液化及固化的难度,使得其目前主要以高压气态的形式储存,单位体积储氢的容量低,更无法像石油那样方便运输。

高压气态的氢气主要通过长管拖车和管道进行输运,前者是氢气近距离输运最主要和最便宜的方式。一台长管拖车的成本约为160万元,当运输距离100km时,运输成本为8.66元/kg[6]。

长管拖车或轮船已经足够应付产业链发展的早期阶段了,目前我国氢能示范应用主要围绕小于200公里的制氢地布局,长管拖车基本可以覆盖。至于液态输氢和固态输氢,大概率会留到下一个阶段再进行探索。

但如果想要大规模、长距离运输氢气,管道运输是绕不开的解决方案,只是这一方案实施起来过于困难。

首先,氢气管道的造价成本非常高,参考目前已有的济源-洛阳氢气管道,建设长度25km的管道耗资1.46亿元,则单位长度投资额为584万元/km;其次,假设把氢气掺入现有的天然气管道中运输,则有无数个问题扑面而来:氢气掺多少、通过哪些管道运输、如何运营、如何调节各管网方的利益......

在种种条件的制约下,何时能搭建起氢气运输管道仍是个未知数。对比目前美国已有的2500公里输氢管道、欧洲的1598公里输氢管道,我国的输氢管道仅有100公里,和油气管道差了好几个数量级。

2. 中游:难以商业化的加氢站

昂贵的“制氢-储氢-输氢”成本被进一步带入了产业链的中游——加氢站。

目前国内加氢站需要外部供氢,即用长管拖车往返于加氢站与氢源地之间,大部分加氢站不具备在站内通过电解水制氢的技术。因此,上游氢气的制作及运输成本很大程度上决定了加氢站的氢气成本。

与发展较为成熟的日本加氢站对比可以发现,氢气成本占日本氢气售价的占比为38%,而这一比例在中国的氢气成本结构中高达65%。另一个成本占比大头为压缩机,占成本比例为30%,该生产技术目前依赖于进口,采购成本在短期内难以降低。

整个氢能产业链都逃不开的“成本”问题,也成了现阶段建设加氢站的最大阻碍。据交能网数据,目前我国一个日加氢能力为200kg的加氢站成本约为1000万元,已建成的加氢站都尚未盈利。

加氢站是产业链中游的核心,也是连接上游制氢和下游应用的枢纽,加氢站的布局和普及在很大程度上决定了氢燃料电池的产业化进程,但现在它卡住了整条产业链的脖子。

上游的氢气成本会通过加氢站传导至下游,使氢气的售价远大于同等能量水平下的汽柴油价格。目前每百公里的汽油成本为39元~49元,而国内加氢站的氢气零售价格普遍为60元~70元/kg,以每100公里平均消耗8kg氢气计算,氢燃料电池汽车的百公里燃料成本高达560元[8]。

氢气售价高,市场不愿意消费氢燃料电池,车厂也没有动力研发燃料电池车。一环套着一环,最后整个行业都难以实现规模化运营。

反过来又使得加氢站陷入了无法盈利的恶性循环中,加氢站的推广也成了难题。截至2019年,我国已建成且在运营的加氢站仅有52座,真正实现商业化运行的加氢站不超过10个。

3. 电池:需要规模化、国产化

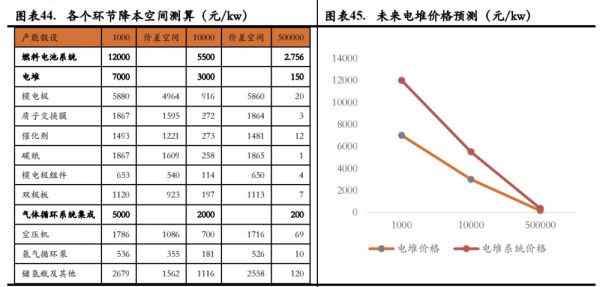

氢燃料电池现阶段的成本远远高于锂电池及一般的燃油车,且大部分核心材料的技术仍掌握在其他国家的手里。所幸,氢燃料电池的成本下降潜力比较大。

在氢燃料电池的成本结构中,比例最大的是电池电堆,占比高达30%,其他成分包括空气供给系统、冷却系统、及氢气检测供给系统等。其中,大部分与成本相关的问题都可以通过规模化来解决。

数据来源:广证恒生

据美国能源部测算,当电池系统年产量由1千套增加到1万套时,电堆成本可降低65%;当生产规模增长突破1万套时,部分组件的规模化降本空间已开始减小;当生产规模由1万套增长至50万套时,决定电堆成本的主要因素只有催化剂,后者占整个电堆成本的36%。

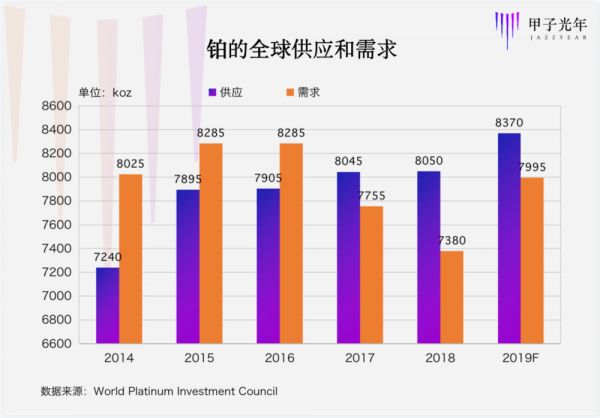

与锂电池受制于锂和钴等稀有元素类似,氢燃料电池的催化剂也需要稀有金属——铂,是目前研发氢燃料电池无法绕开的重要材料。不过氢燃料电池电堆中其他材料均为石墨、聚合物膜、钢等常见材料,供应没有明显限制。

从目前看,铂有充分的供应。从2014年到2019年,铂的供应端复合年增长率为2.9%,而需求端则处于下降趋势。也不排除氢燃料电池发展会带动铂需求量持续攀升,导致铂的供应也要面临不确定性。

为了提前应对这一可能,氢燃料电池启动了“低铂”革命,铂负载量已从10年前的0.8g~1g/kW降低到目前的0.1g~0.4g/kW,未来仍有继续下降的空间,直至达到与传统内燃机系统贵金属用量相当的水平(<0.05g/kW)[9]。

氢燃料电池发展的前期可以通过规模化降低成本,但“国产化”始终是未来需要迈过的坎。目前氢燃料电池的核心部件中,质子交换膜、双极板、高压气瓶基本依赖进口,国内企业生产能力有限,产品质量也难以满足要求。

六、变革已在发生

如何推动氢能产业链降成本?十二年锂电池市场化的探索经验,中国现在也在拿来推动氢能市场的变革。

首先是在“碳中和”战略和补贴政策的加持下降低产业链的成本,自上往下推动氢能的延伸和对电网的补充。

虽然目前暂未出台相关的行业标准规范和支持政策,但“碳中和”的大战略已经给出了较为清晰的指引。补贴政策又吹响了氢能产业链发展的“冲锋号”。2019年前,中国的氢能产业就已经走过了长达十八年的研发期和推广期。经过漫长的政策筹划,中国现在采用补贴手段推动行业进行商业化。

补贴主要在三个方面:消费者购车补贴、加氢站补贴及氢气补贴。除了针对氢气补贴还在讨论中,前两项补贴已经陆续开始落实。

部分补贴政策

尽管新能源汽车补贴正处在退坡过渡期,看得见的手正逐渐退出干预,但国家政策依然保留了氢燃料电池汽车对应标准0.8倍的补贴。预计针对消费者的补贴会持续到2025年。

针对加氢站建设的补贴则主要由地方政府主导。我国目前政策补贴更加针对于≥500kg/d加注能力的加氢站,建设一座该类加氢站能获得300万~500万不等的补贴,不过目前,这类加氢站仍要每天加注约400辆氢燃料汽车才有可能实现收支平衡[10]。

另一股推动力则是消费端的改革。目前,多股力量在合力探索氢燃料电池的应用场景,从需求端向上推动变革,进而带动加氢站等配套设施的建设。

氢燃料电池在交通领域的增长潜力最强,主要应用在重卡、客车、叉车等商用车场景。至于乘用车领域,中科院院士欧阳明高认为,“纯电动已经完全能满足要求了”。

商用车造车新势力介入较少,这也成为氢能技术革命的重要试验场。2019年,氢能接力赛的第一棒被交给了公交车行业。当年全国有21个城市开辟运行了氢燃料电池公交线路。

氢燃料电池+公交车是当前我国最普遍的组合,因为公交车具有“有规律、可预测的路线”的典型特征,具有非常稳定且可预测的运营模式,只需要在沿线建立很少的加氢站。

据工信部发布的《新能源汽车推广应用推荐车型目录》,燃料电池商用车推荐名录中70%为氢燃料电池客车,大多为政府采购。这起到了一定的社会推广效果。

对于同样具备“中长途运输、固定线路”特征的商用车来说,氢能几乎是替代柴油的完美方案,也是国内车企最容易发力的商业化战地,上海申龙、中通客车、福田汽车、宇通客车、厦门金旅等众多汽车品牌已开始布局氢燃料电池商用车。

在物流领域,氢燃料电池被认为是最强有力的搭档。除续航能力外,还能满足城市中严格的环境要求和噪音法规,此外,加氢所需时间短也可以大大提高物流车队的作业效率。

在重型卡车市场,氢燃料电池重卡的续航和充能能力已经接近传统燃油车,其零排放的特点在“柴转氢”趋势中也为替代燃油卡车创造了巨大的机会。

氢燃料电池技术用在叉车领域的优势更加明显。首先,叉车主要在仓库等小范围区域作业,对加氢站数量需求不高;其次氢燃料电池叉车不存在持续放电、电压下降导致速度减慢的问题,可以保证叉车稳定的工作效率。

在需求端的倒逼之下,政府和车企合力孵化出了一批产业链上的“黑马”:国鸿、亿华通发力客车和专用车行业,新源动力及上海重塑科技则押注客车和箱式运输车,明天氢能自主研发的产业链已搭建完成,雄韬氢雄的氢能源电池产能已经全国第一,物流车运营商中已经有实现盈利的。

2019前,氢燃料电池的新生力量们几乎只能做政府生意;仅仅两年后,传统车企产业链上已经有了他们的身影。

甚至部分生力军已对接二级市场。2020年8月,亿华通作为“氢能汽车第一股”登陆科创板;今年3月,上海重塑科技也提交了科创板上市申请。

七、氢能,还能怎么想象?

氢燃料电池的未来,应该不止汽车行业。据国际氢能委员会的预测,到2050年全球氢能源消费将占总能源需求的18%,市场规模超2万亿。

已经有不少玩家另辟蹊径,在固定电源、便携式电源、无人机、工程机械等领域中大展身手。这些领域没了加氢站布局的困扰,反而更有机会先一步跑进商业化。

尽管眼下氢能的应用仍然有限,但探究这一“终极能源”的未来时,最不该缺少想象。

想象在未来的某一天,由远处风电和水电场发出的电力直接当地电解转化为氢气,氢气通过管道输送到周边城市的氢能网络中,再给各种燃料电池设备提供源源不断的能量。加一次氢气,就能让氢能自行车行驶数百公里、氢能笔记本电脑一周不用充电、氢能移动电源给户外旅行供电一整天,甚至可以给每家每户提供不间断的电力和热水。

想象当空中交通成为现实,氢燃料电池轻松升起无人机,将人或者货物平稳送至另一座城市的角落。在20世纪中期,太空计划就已证明在载人航天领域,燃料电池是唯一选择。

氢能网络的未来,可能会像今天的石油网络一样,从生产、运输到建立加油站铺开,燃料电池车也能提供与传统燃油车类似的加油体验。

*参考材料:

[1] 《氢气成本能降到几何?——制氢篇》,广证恒生

[2] 《“氢”洁世界,“能”创未来》,国联证券

[3] 《氢能源及燃料电池交通解决方案白皮书系列》,德勤中国

[4] 《盘点国内主流燃料电池商:都在做政府生意》,阿尔法工场研究院

[5] 《国内外燃料电池汽车发展》,电动汽车工程手册

[6] 《氢气成本能降到几何?——制氢篇》,广证恒生

[7] 《“氢”洁世界,“能”创未来》,国联证券

[8] 《2020-2025年中国加氢站行业市场前景预测及投资方向研究报告》,华经产业研究院

[9] 《国内外燃料电池产业知多少》,安信证券

[10] 《制氢加氢 氢能社会》,方正证券

本文来自微信公众号:甲子光年(ID:jazzyear),本文为甲子光年特约作者、前媒体人、前投资人,燃料电池项目创业者庄禾晴独家供稿,徐文璞、李智颖、易思琳对本文亦有贡献

相关推荐

氢燃料电池:一场迟来的能源变局

复制特斯拉:氢燃料电池的能源革命

研发氢燃料电池电堆,「骥翀氢能」想提高氢能源汽车落地效率

氢能源汽车为什么发展不起来?

隆基股份加入战局,氢能源的机会来了?

提供新能源汽车氢燃料电池电堆解决方案,「骥翀氢能」获数千万天使轮融资

氢燃料电池零排放梦想,离成功还差几个特斯拉?

研发氢燃料电池电堆和核心零部件,「锋源科技」通过深层“自主化”提高产品性价比

国产大功率电堆创行业纪录 骥翀氢能燃料电池金属板电堆达到137kW

氢燃料汽车销量冷淡资本火热:一月内三家氢能概念股冲击科创板

网址: 氢燃料电池:一场迟来的能源变局 http://www.xishuta.com/newsview41885.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95792

- 2报告:抖音海外版下载量突破1 25736

- 3人类唯一的出路:变成人工智能 25175

- 4人类唯一的出路: 变成人工智 24611

- 5移动办公如何高效?谷歌研究了 24309

- 6华为 nova14深度评测: 13155

- 7滴滴出行被投诉价格操纵,网约 11888

- 82023年起,银行存取款迎来 10774

- 9五一来了,大数据杀熟又想来, 9794

- 10手机中存在一个监听开关,你关 9519