IPO观察|读书郎三年卖出20亿平板电脑,但它不甘心只做硬件

在K12教育政策风声鹤唳之际,位于广东中山的读书郎教育于昨日晚间向港交所递交了招股书,中信建投及麦格理为联席保荐人。

读书郎教育成立于1999年,已逐渐从最早的知名硬件产品点读机、学生电脑、平板电脑,拓展到直播双师和智慧课堂,试图摆脱只卖硬件的标签。读书郎更是在成立20周年时,请到了刚和娃哈哈解约的王力宏,成为全新代言人。

代言人:王力宏

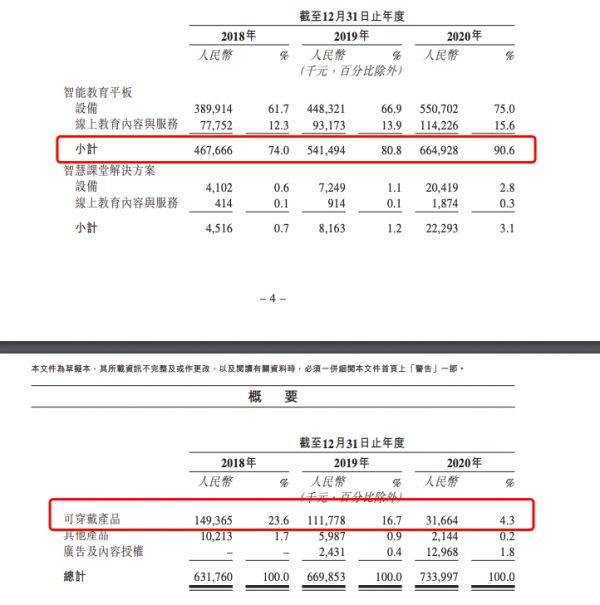

从业绩来看,读书郎教育2018年-2019年实现收入6.32亿元、6.69亿元、7.34亿元,对应增速6%、9.6%。在收入贡献中,最大的为智能教育平板机,从2018年的74%升至2019年的80.8%,进一步升至2020年的90.6%。

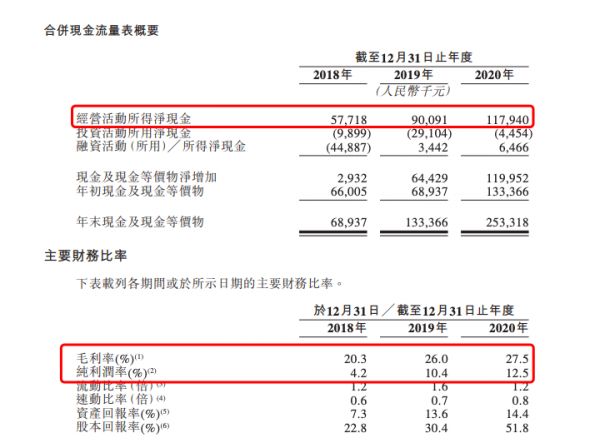

2018年-2020年毛利分别为1.28亿元、1.74亿元及2.02亿元,整体毛利率分别为20.3%、26.0%及27.5%。

净利润方面,2018年盈利2682.2万元、2019年为6943.5万元、2020年为9201.3万元,对应增速158.9%、32.5%。

源于小霸王学习机,创始人师从段永平

读书郎教育的创始人为陈智勇,他于1999年5月创办公司。在创办读书郎教育之前,陈智勇先后在天津的一无线电厂担任开发工程师、中山小霸王市场部副总经理。创业之后,他还拉来了同在小霸王的计调部部长秦曙光。

小霸王是中国最早的教育电子产品提供商,由投资大佬段永平在1987年创立。而陈智勇加入的时间是在1988年1月,两人共事了8年时间,陈深受段永平影响。

2016年,53岁的陈智勇将董事会主席交给了小他7岁的秦曙光,自己仅担任顾问一职。

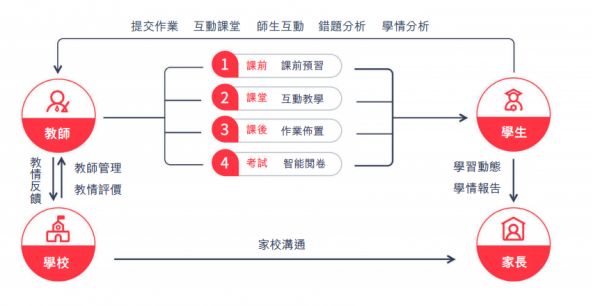

从读书郎整个发展过程来看,其在2004年推出了第一代F4点读机和第一代P4学生电脑,并在2013年推出第一代G3学生平板。在看到硬件的短板后,读书郎开始在2017年组建教育研究院,尝试进军双师直播课和教学一体化系统解决方案智慧课堂。

旗下产品

这样就形成了其子公司读书郎科技负责生产和销售AI学习设备,子公司珠海读书负责线上课程的制作和销售(2017年成立)的格局。

收入构成

分产品来看,第一大产品为智能教育平板,收入占比90%。这款产品主要为6-15岁的中小学设计,并配备校外培训和精选特色课程,平板也可以连接到读书郎的录播和双师直播课平台。对于3-6岁学龄前儿童,读书郎也开发了早教平板机。

整个平板业务2018-2020年出货了39.96万台、45.69万台、48.46万台,对应收入4.68亿元、5.42亿元、6.65亿元。零售价在2900-5000元之间。

第二大产品为可穿戴产品(儿童手表),收入占比4.3%。2018年-2020年出货51.07万台、38.09万台、11.22万台,取得收入1.49亿元、1.12亿元、3170万元。可以看出,2020年读书郎的可穿戴收入直接腰斩。

智慧课堂

第三大产品为智慧课堂解决方案,收入占比3.1%。2018年-2020年分别卖出设备0.43万台、0.71万台、2.13万台,对应收入450万元、820万元、2230万元。走进的学校也对应为53所、65所、50所。

最后就是智能扫读笔产品,最近三年贡献收入1020万元、600万元、210万元。

和别家不同的是,读书郎拥有自己的4条生产线,其中智能教育平板和可穿戴产品各2条,合计产能120万台。其中智能教育平板的利用率从71%升至89%,而可穿戴产品从87%下滑至16%。

高考大省贡献主要收入,毛利率27.5%

如果拆分读书郎教育的业绩可以看到,其最近三年的毛利率有所提高,从20%提到27%,也拉动净利润率从4%提高到12%。

业绩表

影响毛利最大的一项就是销售成本,而销售成本中最高的是原材料成本,占到了86-87%的比重,其次是5-6%的员工成本。

现金流中,最近三年因经营活动产生的现金流量净流入5771.8万元、9009.1万元、1.18亿元,改善明显。截至2020年,现金和现金等价物2.53亿元,增长了一倍。

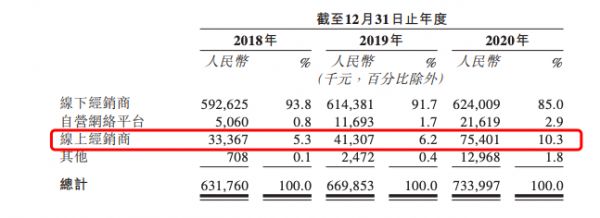

从读书郎销售渠道来看,依赖度最高的还是线下经销商,尽管有所下滑,从94%下降到85%,但占比还是太高。从占比变化情况也可以发现,读书郎在逐渐增加自营的网络平台和线上经销商。

渠道占比

但增速最明显的是线上经销商,从5.3%翻倍至10.3%。但从渠道的毛利率来看,线下渠道保持在25%左右,自营网络平台高达56%,而线上经销商有22%。

在招股书中,读书郎教育披露已有93名经销商,对应销售点3793个,遍布全国346个城市。销售点最多的城市依次是山东、广东和河南,完美的符合高考大省分布规律。

此外,位于三线及三线以下城市的销售点数目分别占2018年、2019年及2020年销售点总数的约66.8%、68.6%及69.7%,下沉特征明显。

根据弗若斯特沙利文数据,于2020年,中国所有三线及以下城市的K-12学生总数约为1.69亿人,占K-12学生总数的74%,预计于2025年前将为1.62亿人,占K-12学生总数的72%。同期,人均教育支出预计将由2020年的人民币1063元增加至2024年的人民币1475元。

行业到底有多大?

在目前的K12校外教育科技服务市场,可以分为两类形式:一类是在线教育类的课程形式,包括一对一、小班课、大班课;另一类是综合服务,包括教育平板电脑、点读工具、早教机等。

整个市场能快速发展的驱动因素在于,硬件产品可以提高学习体验,成为线上教育的很重要一部分,各大头部教育公司也都纷纷推出了自己的教育台灯、印刷机、词典笔等,试图抢占硬件“入口”。

行业情况

在2020年,K12校外教育科技服务市场规模在1456亿元,预计2025年可达6782亿元,复合年增长率为36%。其中线上教育占到1316亿元,综合服务占到140亿元。面对差距近10倍的市场差距,这也是读书郎教育想从智能硬件切入到在线教育的最主要原因,毕竟后者天花板更大。

沙利文数据还显示,教育平板电脑仍然是中国K-12校外教育科技综合服务市场的核心部分,中国几乎所有的行业龙头企业都已从事教育平板电脑的开发。教育平板电脑于2020年的总出货量达致445.5万台,相当于125亿元的零售市场总额。

读书郎教育去年总出货量约为50.5万台,排名第二且市场份额为11.3%;销售市场规模约为人民币18.4亿元,排名第二且市场份额为14.7%。

受疫情影响,儿童智能手表2020年的整体出货量约为2020万块(约111亿元),低于2019年的2530万块(约127亿元)。前五名占据2020年总市场份额的55.1%以上。

在所有K-12校外教育科技一体化服务企业中,读书郎也拥有最多直播报名人次,累计报名人次超过2990万。

上市前突击融资2273万美元,徐新前同事加入

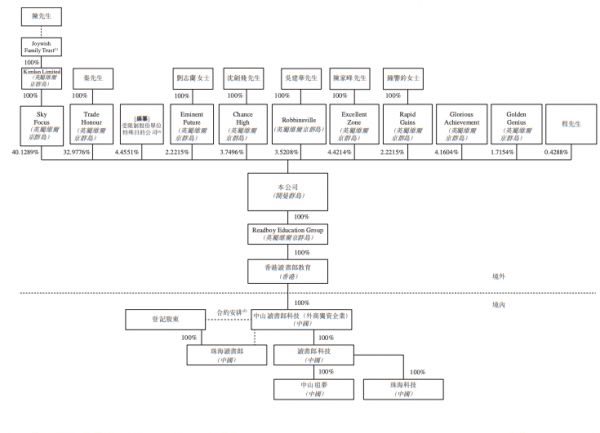

在今年的3月底,读书郎教育进行了一次小范围的配股。配股价为337.8美元,其中Glorious Achievement、Golden Genius及程先生配發44403股、18308股及4577股股份,对价分别为1500万美元、618.47万美元及154.6万美元。合计2273万美元。

第一位投资者Glorious Achievement为雄牛资本黄灌球创建,雄牛资本投资过京东、找钢网、百布,黄灌球和今日资本徐新都曾在梁伯韬旗下工作。后两者Golden Genius及程先生,均为个人投资者,特别这位程先生是读书郎教育创始人多年好友。这三名投资人获得股份4.16%、1.72%、0.43%。

股权结构

在股权结构中,创始人陈智勇持有40.13%,秦曙光持有32.98%,且为一致行动人。

在2020年,网易有道硬件部分收入5.4亿元,相比2019年的1.52亿元增长255%,毛利率也从29.2%提高到34.1%。两者做对比可以看出,读书郎收入比网易有道要高,但毛利率低了近10个点。产生差距的原因就在于,网易有道的线上渠道远胜于读书郎教育的线下渠道。

那么,对于毛利有限的读书郎教育来说,是否需要真正大踏步进入在线教育?以及在线教育竞争如此激烈,读书郎教育的资源又是否跟得上?若在此投入,读书郎的净利润势必收到很大影响。

相关推荐

IPO观察|读书郎三年卖出20亿平板电脑,但它不甘心只做硬件

从“盖泡面”到一屏难求,平板电脑一夜复活?

猿辅导、作业帮扎堆做硬件,在线教育企业人人争当“小霸王”?

读书郎教育递交赴港IPO申请,中国最大的K-12一体化教育服务供货商,2020年收入7.34亿元

教育智能硬件的战火烧向内容

毫不创新的「家教机」,竟然给硬件行业上了一课?

隐藏在平板电脑背后的,操作系统之争

产品观察 | 硬刚 iPad,华为想用MatePad Pro破局平板市场

不惧苹果统治地位,巨头为何乐此不疲地在硬件市场投钱?

B站,不甘心只做个“小破站”

网址: IPO观察|读书郎三年卖出20亿平板电脑,但它不甘心只做硬件 http://www.xishuta.com/newsview42474.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95792

- 2报告:抖音海外版下载量突破1 25736

- 3人类唯一的出路:变成人工智能 25175

- 4人类唯一的出路: 变成人工智 24611

- 5移动办公如何高效?谷歌研究了 24309

- 6华为 nova14深度评测: 13155

- 7滴滴出行被投诉价格操纵,网约 11888

- 82023年起,银行存取款迎来 10774

- 9五一来了,大数据杀熟又想来, 9794

- 10手机中存在一个监听开关,你关 9519