Uber流血上市 它到底是不是家有希望的公司?

(原标题:Uber流血上市,它到底是不是家有希望的公司?)

简介:如果说过去10年里,以中美为代表的市场,利用投资与创业作为工具,造出了一个表面华丽、但满是泡沫的巨大市场,那么作为这个市场中最大的泡泡之一,Uber能维系10年之久,并最终成功挂牌上市,应该是这段小历史中特别值得记下的一笔。

如果说过去10年里,以中美为代表的市场,利用投资与创业作为工具,造出了一个表面华丽、但满是泡沫的巨大市场,那么作为这个市场中最大的泡泡之一,Uber能维系10年之久,并最终成功挂牌上市,应该是这段小历史中特别值得记下的一笔。

Uber被外界称为“流血上市”。

美国时间5月10日,Uber登陆纽交所,上市首日开盘价格为42美元,低于45美元的发行价。2019年的美股市场如行业期待的那样,终于等来了这个传说中的“大交易”,承销这一IPO的投行多达29家。

Uber上市当日收盘价格下跌7.6%,收于41.57美元,市值不到700亿美元。

在此之前,经过时长一个月的路演,Uber的IPO发行价定于45美元/股,位于此前划定区间的低位。按此计算,Uber的发行估值为755亿美元,低于Uber在一级市场最后一轮融资时的760亿美元估值,更远低于半年前承销商给出的1200亿美元乐观估值。不过,这并不影响Uber成为继2014年阿里巴巴赴美上市之后,美股市场最大规模的一次IPO。

Uber的上市,意味着一批早期投资人和大额支持者的“落袋为安”。作为Uber的最大单一股东,日本软银旗下的千亿美元基金VisionFund在Uber上市前,已经确认了38亿美元的账面浮盈;同时,此前因丑闻被踢出公司的Uber前CEO Travis Kalanick,也将以Uber第三大股东的身份获得可观收益。

和大部分的“独角兽公司”一样,Uber是一台强有力的“纸面造富”机器,但并非是一家赚钱的公司。发展10年来,它的业务模式始终伴随争议,在世界范围内屡屡碰壁或直面竞争;过去3年内,Uber的总运营亏损超过100亿美元,且在短时间内看不到任何扭亏为盈的可能性。

现在的Uber到底是一家什么公司?为什么它的商业模式能存活10年之久、并在发展过程中一度备受资本追捧?未来它又会变成一家什么公司,又会在多大程度上改变我们的出行生活?

就让我们从一张图开始,重新认识这家明星公司吧。

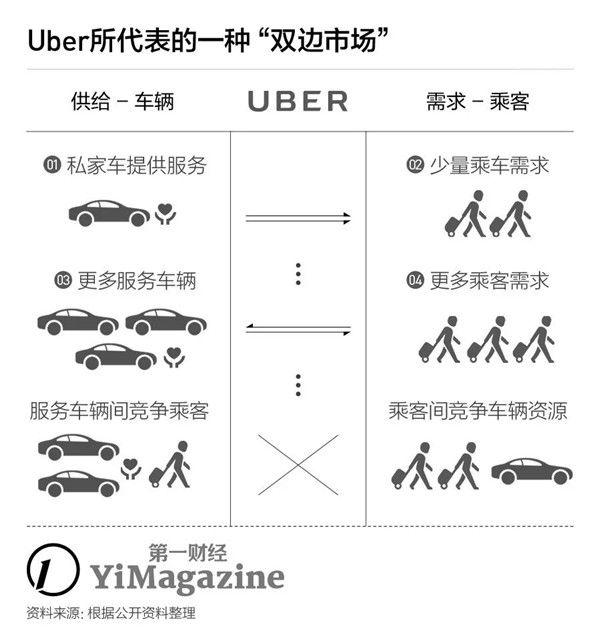

Uber的核心:一个“双边市场网络”

随着Uber逐渐做大美国本土市场,“在网上预约出租车化的私家车”这个模式就开始被越来越多有车及需要用车的人所认可。但对于Uber自身和其早期投资人来说,网约车模式的商业逻辑不止这么简单。

从平台运营者的角度,网约车模式可以被简单总结为一种“双边市场网络”的形态——

市场的力量,就在于动态调节供需平衡。考虑到美国的人均汽车保有量,在Uber这个案例中,乘车人与坐车人随时有互换角色的可能性,但针对单次用车过程,这仍是一个很典型的“双边市场”需求。

随着供需变化,司机争抢客源、乘客争抢有限车辆的情况都可能出现,呈现为一种单边网络内部的竞争。当司机供给充分,乘客的体验升级会更快达到瓶颈(比如,等3分钟有车和等2分钟有车之间,体验差别很小),这是一种“边际递减”的表现。

所以,相比于一般的“市场效应”和“网络效应”而言,网约车模式的形态更为复杂,Uber、Lyft等公司作为市场组织者,所需要承担的功能也更多。一方面,作为一个新的商业模式,在落地时需要有人打破政策的天花板;另一方面为了减弱上述单边网络内部竞争的问题,需要引入更强的技术能力,比如Uber开发出了司机端的智能路线规划系统、以及乘客端的智能加价系统。

作为组织方,Uber可以针对每一笔用车订单,从司机端抽取提成,这是网约车最重要的营收来源。从公司的总收入目标出发,“低客单价×高交易量”的组合,与“高客单价x低交易量”的组合看起来殊途同归。

但考虑到Uber提供的交通服务中,乘客大多会对价格更敏感,而对时间相对不敏感,所以作为市场协调者,Uber必须有效提高“交易量”,至少是将司机供应稳定在相对较高的水平上,才有可能实现平台收入增长。在其招股书中,Uber也从“流动性”的角度出发,点明了交易量对于公司发展的重要性。

要转动Uber的飞轮,有几个难点

从亚马逊开始,“飞轮效应”就被用于形容双边市场型公司的成功要素:一方面,要使供需两端真正被调动起来,形成不断运转的双边市场,甚至在未来将更多的资源卷入这一体系;另一方面,在初始阶段推动这个轮转,也可能需要长时间、大消耗的投入,大部分的启动风险会被内化到平台身上。

在这方面,Uber面临的难题,必然会比从网上卖书起家的亚马逊大得多。

首先,要使Uber的商业模式在每个城市、每个国家市场落地并真正运转起来,最大的风险都集中在与政府、行业机构、工会,乃至个体用户竞合的过程中。在公司发展的早期,Uber在德国、法国、西班牙、土耳其、日本、韩国、英国伦敦、印度新德里、中国台湾及美国本土的多个地区都吃到过政府禁令,或是运营模式上的管制。

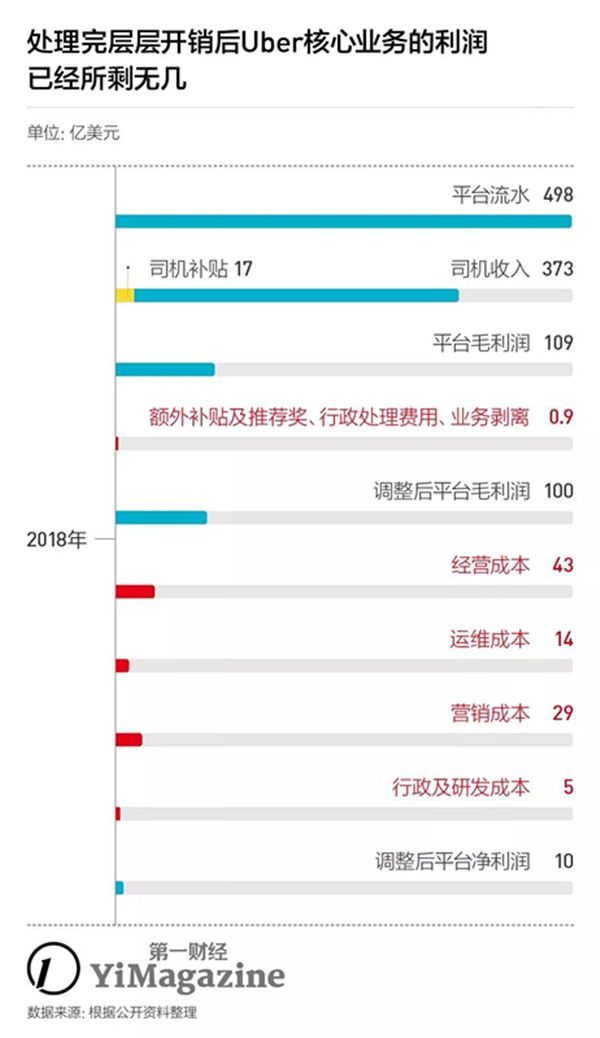

其次,还要考虑有效组织起这个“双边市场”所必需的成本。Uber要容忍客观存在的司机和乘客的“流失率”,由于平台是向司机端抽成,这部分的流失率会更严重些。The Information的调查显示,能在平台上坚持留存一年的Uber司机只占总量的20%;而在2018年,Uber仅在司机激励这一项,就有17亿美元的额外支出。

最后,Uber这套运营模式,还要随时面临竞争对手的模仿,令竞争进一步白热化。Uber显然无法阻止用户和司机同时在手机上安装多个叫车应用,交叉比较。

2018年的美国,Lyft的战略就是正面挑战Uber,针对同类型叫车服务发动价格战,最终市场份额从22%攀升至了39%。在中国,以“优步”之名入局的Uber同样遭遇到了滴滴在用户和司机补贴层面的模仿式对抗,最终Uber以卖身换股的形式退出了在中国市场的竞争。

Uber的飞轮看似已经运转起来,但位于轮子中心的公司本身,依然承担着大量难以快速消解掉的风险。这也是公司不怎么赚钱的原因所在——在剔除掉各类补贴、营销、运营和研发成本之后,Uber以网约车为核心的主营业务,利润率相当之低。招股书显示,2018年Uber用498亿美元的交易流水,最终只为公司创造了10亿美元的利润。

Uber想通过改良“飞轮”赚到更多钱

以上讨论的Uber模式,针对的仅仅是网约私家车为代表的核心业务。而“飞轮效应”的一个优势,就是在轮子转动的过程中,可以将更多新的相关业务卷入轮转过程,或是直接将飞轮模型复用到类似的其他领域内。

从这两个方向出发,Uber的确把自己的“飞轮”做了持续的改进、加固。

首先,在司机为代表的供给端——

Uber的网约车产品线已经分化为品质型的Uber Black、平价型的UberX,以及通过拼车进一步降低价格的Uber Pool三条产品线,试图以产品形式同时抓住交易量和客单价这两个影响公司收入的要素。

汽车不仅可以用于送消费者,也可以用来送外卖。考虑在订单低谷期复用汽车的“空间价值”,Uber提出了Uber Eats这一能够为司机额外创收的服务。这让Uber可以同时向顾客收取外送费(5美元一单)和向司机抽成(30%的比例高于网约车服务)。也让Uber与美国最大的外卖服务商、上市公司GrubHub之间有了明确的对标关系。2018年,Uber Eats的营收由一年前的5.87亿美元增长到了15亿美元,是公司目前发展最快的新业务之一。

而在乘客为代表的需求端——

除了利用Uber Pool等性价比产品不断提升用户黏性之外,Uber还从交通工具入手,找到了吸引消费者的新方法。招股书中,Uber对于自家用户的出行距离数据做了统计,其中3英里及以内的出行订单,占比达到了46%。

Uber因此在自己的约车平台上提供了更便捷的电动滑板车或是电动自行车来解决这类短途需求。2018年4月,Uber以接近2亿美元的价格收购硅谷共享单车企业Jump。Jump运营中的电单车和电动滑板业务,也被写入了招股书。

网约小客车模式,可被复制到其他交通出行领域——

在Uber于今年4月底更新的招股书中,公司宣布除了将网约车的模式复制到货运系统(Uber Freight)之外,未来还希望复用到航空领域(Uber Elevate)。尽管后者是一个非常新的想法,但2017年才上线的Uber Freight已经展现出了不小的商业潜力。在上市前的路演中,Uber CEO Dara Khosrowshahi甚至将其称为Uber未来能够扭亏为盈,并实现25%至40%净利率的最重要布局。

最后,在与各大市场的同类品牌竞争的过程中,Uber也积累了一系列投资布局——

Uber招股书显示,公司当前持有滴滴出行、Grab及合资公司Yandex.Taxi的少数股权,并在今年3月底与中东网约车平台Careem签订了总价达31亿美元的股权收购协议。这些公司挂牌上市或是通过新融资实现资产增值时,Uber便可享受到投资收益。

涉及多种服务思路、多种交通工具和多种利润水平的产品线,以及在全球市场合纵连横的投资体系,最终组成了Uber的现状,它就像是“滴滴+美团+货拉拉”的一个复合体。

二级市场会认可多元化Uber的价值吗?

信奉“飞轮效应”的大公司,大多不会在其估值体系上拘泥于主营业务这一个部分,而是想方设法让投资者相信,飞轮卷入的其他(目前可能还不赚钱的)业务也有高估值的潜力。亚马逊的云计算和娱乐服务,阿里巴巴的云和物流业务,都是通过这种思路被计入到公司的总估值体系内的。

Uber的估值多年来能持续稳定提升,讲的也是相同的故事。在2018年7月对外公布的最后一轮整体融资中,Uber已价值720亿美元,并吸引了从风险投资、私募基金到传统车企在内的各类资金。

再次更新招股书时,Uber还计入了一笔来自软银、丰田、日本电装(DENSO)总计达10亿美元的新融资。这笔融资专门用于扶持目前仍处于烧钱阶段、对公司没有任何利润贡献的自动驾驶开发部门。理论上,这个“未来时”的故事,对于推高公司上市时的股价及市值也有一定帮助。

但在整个4月份的路演过程中,Uber在网约车业务所面临的激烈竞争、公司盈利的前景、继续全球化渗透的难度,以及在自动驾驶、共享航空等新业务上的烧钱行为,都被潜在投资者一一质疑。投行为其喊出的估值加码也因此从最高时的1200亿美元,逐渐回落到了接近上轮估值的755亿美元。

此外,先于Uber上市的Lyft不仅抢先吸走了“网约车”这一个主题下的部分资金,Lyft上市后的股价表现,也加剧了市场对网约车平台的价值质疑。相比于上市之初,Lyft的股价目前已经折去35%。Uber IPO的主承销商摩根士丹利甚至被Lyft威胁提起诉讼,称其提供的产品帮助IPO前投资Lyft的投资者做空该股。

作为五年以来全球“独角兽”企业市值最高、争议也最大的公司,Uber最终选择的上市股价和市值水平,必定是各类投资者、行业机构、公司高管的复杂考虑与博弈的结果。

相比于以高估值上市、并目送股价泡沫快速破裂,以一个尚在接受范围的估值上市,并在未来持续以提升业绩、或是提出新概念的方式持续刺激市场,不失为一个防御性较强的的市值管理思路。

在招股书中,Uber对自己的长远定位非常开阔:目前Uber进入的63个国家和地区市场,总人口数达到了41亿人;而从这些消费者2018年的总出行里程数来看,通过Uber完成的不到1%。所以在全球发展的背景下,作为“交通服务商”的Uber依旧大有可为。

只不过,Uber未来真能成长为它想象中的这个巨无霸“交通服务商”么?

并非没有可能,但这太难了。

相关推荐

Uber流血上市 它到底是不是家有希望的公司?

从高估值到IPO后市值腰斩,美国独角兽 “流血上市”后何去何从?

观察+ | 上市即破发,无法盈利的Uber成不了“下一个亚马逊”

IPO上市首日,Uber的困境与希望

中国公司疯狂IPO:想象中的一夜暴富,现实中的流血上市

智能可穿戴的时尚单品,到底是不是“智商税”?

Uber上市破发了,在排队IPO的独角兽们还好吗?

2020年十大IPO预告:谁将“逆天改命”,谁又会“流血上市”?

Lyft上市了,它的司机们却罢工了

Uber到底哪里错了(下):职业道德?隐私保护?补贴大战?

网址: Uber流血上市 它到底是不是家有希望的公司? http://www.xishuta.com/newsview4684.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95792

- 2报告:抖音海外版下载量突破1 25736

- 3人类唯一的出路:变成人工智能 25175

- 4人类唯一的出路: 变成人工智 24611

- 5移动办公如何高效?谷歌研究了 24309

- 6华为 nova14深度评测: 13155

- 7滴滴出行被投诉价格操纵,网约 11888

- 82023年起,银行存取款迎来 10774

- 9五一来了,大数据杀熟又想来, 9794

- 10手机中存在一个监听开关,你关 9519