又一家物流平台要上市了

快狗打车的真正挑战才刚刚开始。

8月27日,快狗打车向港交所递交招股书,冲刺“同城货运第一股”。

快狗打车是58到家子公司,前身是2014年成立的58速运,2017年与GOGOVAN(快狗速运)合并。2018年,公司更名为快狗打车,从B端的拉货业务向C端市场延伸,定位类似于“货运界的滴滴”。

今年7月,快狗打车官宣完成约4亿元C轮融资,由交银国际联合数码港投资创业基金(CMF)共同领投。IPO前,58到家持股51.2%,为第一大股东,GoGoVan Cayman为第二股东,持股17.82%。

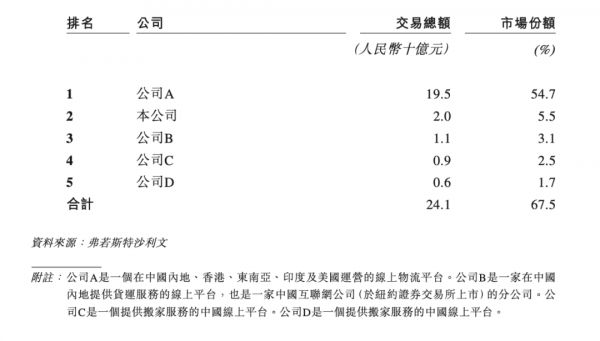

去年,快狗打车一共产生2710万份订单,交易总额为27亿元。据弗若斯特沙利文数据,按2020年交易总额计算,快狗打车是中国内地第二大线上同城物流平台,但市占率只有5.5%。与排名第一市占率54.7%的货拉拉相去甚远。排在第三的是满帮集团,市占率3.1%。

今年6月上市的满帮集团,更偏跨城长线物流。去年,满帮集团才进入同城货运市场,当年交易总额达到1738亿元,并且在非美国通用会计准则下已实现净利润2.81亿元。

反观快狗打车,过去三年一共亏了19亿。2021年前4个月,亏损则为2.5亿。换句话说,从2018年1月到今年4月底,累计亏损达21.5亿。

同城货运市场混战,美股上市遇阻,如今已有福佑卡车、货拉拉、安能物流等多家物流企业传出将在港股上市的消息。流血上市的快狗打车,正在艰难闯关。

三年多亏了超20亿,烧钱难换市场

从2018年1月到今年4月底,快狗打车总交易订单超1亿单,交易额(GTV)共计约102亿元。其业务覆盖亚洲多个国家和地区的340多座城市。截至今年4月底,已有用户2480万,司机450万名。

2018年到2020年,快狗打车分别亏损10.71亿元、1.84亿元、6.58亿元。加起来,过去三年亏了超过19亿。而过去三年,快狗打车的收入一共也才15亿。今年前4个月,其收入为1.93亿元,亏损则达到2.5亿(即使按照非国际财务报告准则调整后,亏损净额依然有5178万元)。

亏损是为了在短时间内打开市场。

2018年快狗打车进行品牌升级,第一步更名,从“58速运”到“快狗打车”。霎时间,快狗打车的海报铺满了电梯广告。

改名还引起了不小的风波。曾有司机抱怨,接到订单时,有用户调侃:“快来条狗给我拉货”。

更名引发争议,也带来更大关注,这或许正在公司计划之内,据i黑马报道,快狗打车App创始人兼董事长陈小华曾透露,更名筹备期长达半年之久,是特劳特咨询公司的手笔。更名近一月后,快狗打车 APP 的下载量增加了 3 倍。

一系列营销动作带动营销费用暴涨,快狗打车2018年的营销费用达到5.32亿,甚至超过当年的收入4.5亿。2019年,销售及营销费用占比仍旧达到总营收的54%,去年才下降到36.7%。

但不断增长的营销费用并没有带来业务数据的上涨。以平台服务为例,月活用户数逐年下降,从2018年的86.9万下降到2020年的64.5万。订单数量也先升后降,2018年还有3133万单,去年只有2586万。

疫情影响是一方面,激烈的竞争也是重要原因。

为了应对焦灼的市场大战,快狗打车再次加码营销费用,今年前4个月就花了7400多万元,比去年同期多出1000多万,但收效甚微,平台服务方面月活用户仅增加了4.5万到54.5万。

而据货拉拉官方介绍,截至2021年3月,其月活用户达760万——是快狗打车的十倍还多。

快狗打车不缺子弹。今年7月,它完成约4亿元C轮融资。但烧钱虽能换来增长,却越来越吃力。

抱紧社区团购大腿,开拓海外市场

收集庞大的司机与用户信息,按需匹配,同城物流公司具有互联网公司的特点,套路也差不多——前期靠烧钱堆出市场规模,随着用户增长,“飞轮效应”开始显现,更易实现盈利,同时平台活跃度带来用户自然增长。

快狗打车目前有三大业务:平台服务、企业服务和增值服务。平台服务即通过平台匹配司机和用户,即To C的生意。其中,平台赚的是服务费,即用户所付价格与司机收取费用的差价。从2018年起,快狗打车的抽佣比例一直在上升,今年起中国内地市场的抽佣比例为11.7%。

企业服务即直接与企业客户合作,即To B。这块业务的收费比较灵活,根据情况与企业订相应的收费表,服务费一般根据使用的车辆、配送时间、货物重量而定。

企业服务撑起了快狗打车的营收大头。今年前4个月,平台服务营收7483万元,占比38.7%;企业服务营收1.11亿元,占比57.8%.

快狗打车加大了企业服务的力度,比如通过专门的企业服务团队,为不同的企业定制解决方案。去年底,快狗打车正式推出“快狗专送”服务,解决社区团购最后一公里配送履约需求。

快狗打车初期主要合作企业是共享单车,但如今,社区团购企业成了主要目标。今年4月,快狗打车总裁何松表示,社区团购是今年主要布局方向之一,多多买菜、美团、京喜、盒马、橙心优选都是其合作伙伴。

增值服务则是在前两大业务基础上不断扩展的新业务。看起来有点像“广告商”和“中介”。

比如,它通过APP向司机提供定位加油站和车辆维修保养中心的相关信息,并向这些服务商收押金。快狗打车还和汽车商家合作,为司机提供折扣价,它向这些汽车商家收取佣金。去年,快狗打车通过这种方式,收入1555万。

此外,快狗打车在中国内地之外市场的增长势头不错,营收占比逐年上升。今年前4个月,海外营收占比已近五成。快狗打车已经是香港地区最大的线上同城物流企业。目前,它正计划进军越南,进一步扩大海外市场。

掘金万亿蓝海市场

穿梭在大街小巷的货车,撑起了一个万亿市场。

据弗若斯特沙利文报告,按交易总额算,中国内地同城物流市场从2016年的7950亿元上升到2020年的1.2万亿元,年复合增长率达到11.5%,预计到2025年将超过2万亿元。

同城物流市场很大,但分散,且线上渗透率不高,2020年仅为2.9%。这意味着巨大的增长空间。

2014年,伴随O2O投资热潮,同城物流在线平台也经历“百团大战”,通过烧钱补贴跑马圈地。随后,市场经历了洗牌。行业内不少企业合并,譬如58速运与GOGOVAN合并为快狗打车,江苏运满满和贵州货车帮合并为满帮集团。

市场竞争正走向白热化。除了头部的货拉拉、快狗打车外,越来越多巨头盯上了这块蛋糕。顺丰旗下顺陆、滴滴旗下滴滴货运来势汹汹,就连共享单车巨头哈啰出行也跃跃欲试。据公众号“驿站”披露,滴滴速运正用补贴吸引用户。为了维护老用户,每单补贴30元,甚至更高。

在同城物流线上市场,货拉拉已经占据一半以上市场。事实上,快狗打车与满帮集团,以及后来者们都只能算“第二梯队”。

市场早已过了草莽阶段。

今年年初发生的货拉拉女乘客跳车事件是一个分水岭。它反映出货拉拉作为最大的同城货运线上平台,还有很多管理漏洞。譬如,车内没有监控、价格不透明,路线规划还需优化……

快狗打车也在往精细化运营方向走。

今年2月,快狗打车曾发布《2020货车司机数据报告》,显示2020年平台司机月均收入达到1万左右,是行业整体月均收入的1.2倍。但随着司机队伍的扩大,能否持续保持高单量、高收入,成为能否留住司机的关键。

如今,快狗打车“货运专车”正逐步将兼职司机转变成“全职”司机,原先抢单模式也变为平台派单,司机收入将由底薪和绩效组成。有了稳定的收入,司机将能以更平稳乐观的心态,提高服务质量。

快狗打车面临的外部环境也很严峻。随着个人数据信息保护收紧,反垄断审查趋严,整个行业面临不确定性。今年7月,满帮集团就被网络安全审查。此前,滴滴旗下滴滴货运因安全审查已经停止新用户注册。

即便成功上市,快狗打车的真正挑战也才刚刚开始。

本文来自微信公众号 “天下网商”(ID:txws_txws),作者:章航英,36氪经授权发布。

相关推荐

又一家物流平台要上市了

又一家跨境电商老板跑路,中国卖家被套路

昨夜,又一家独角兽中止IPO

昨晚,又一家独角兽终止IPO

又一家油企撑不住了:月内第5家破产,油价已跌穿地心

万亿催收江湖,有家催收公司要上市了

又一家上市公司“卖身”国企:迅游科技5亿元易主

又一家中国企业境外IPO折戟:继喜马拉雅、Keep之后,哈啰出行取消赴美上市

物流老二上市了,快递市场风云再起

又一家老牌女装品牌败走中国

网址: 又一家物流平台要上市了 http://www.xishuta.com/newsview49682.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95792

- 2报告:抖音海外版下载量突破1 25736

- 3人类唯一的出路:变成人工智能 25175

- 4人类唯一的出路: 变成人工智 24611

- 5移动办公如何高效?谷歌研究了 24309

- 6华为 nova14深度评测: 13155

- 7滴滴出行被投诉价格操纵,网约 11888

- 82023年起,银行存取款迎来 10774

- 9五一来了,大数据杀熟又想来, 9794

- 10手机中存在一个监听开关,你关 9519