“非洲机王”传音靠什么圆梦科创板?

编者按:本文来自微信公众号“IPO那点事”(ID:ipopress),作者:科创大胖龙,数据支持:勾股大数据,36氪经授权转载。

传音控股主要从事以手机为核心的智能终端的设计、研发、生产、销售和品牌运营,主要产品为TECNO、itel 和 Infinix三大品牌手机。过去一年,传音手机以48.7%的市占率“横扫”非洲手机市场。以至于坊间传闻,在非洲,10个人中就有6个人在用传音!

如此个中翘楚,却一度在A股折戟沉沙。去年3月,传音欲借壳上市,新界泵业称拟以资产置换、发行股份购买资产及股份转让的方式收购传音控股不低于51%的股份,但最终重组终止。

这家从深圳华强北起家的公司,即使带着漂亮的财务数据,也未能获得资本市场的认可。要知道资本市场是一个看增长的市场,它嗜血而残酷。那么,曾止步A股家门口的传音是家什么样的公司?存在哪些短板?又能否在科创板实现硬核着陆?

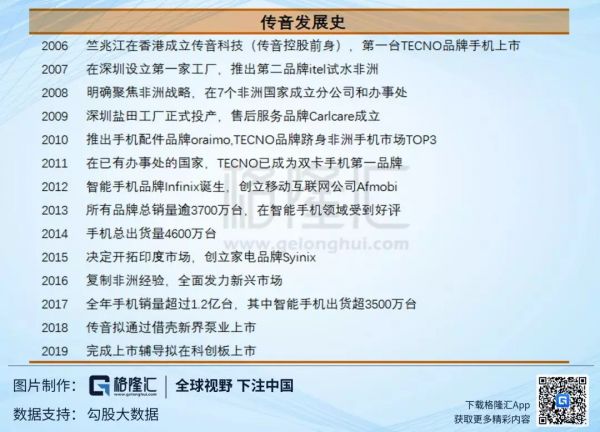

01.传音的发家史

2006年,中国手机市场山寨机泛滥,正规手机厂商举步维艰。蝉联国产手机销量首座之位达七年之久的波导公司也不例外,日渐式微。与其在一个相对饱和的市场跟最强悍的对手拼刺刀,不如转个向,尽情收割巨头们兼顾不到的诗与远方。当年7月,时任波导销售公司常务副总经理的竺兆江另起炉灶,设立传音科技(传音控股前身)后,将战场转移到非洲。

彼时非洲已有三星和诺基亚这等强劲的先行者。在行业资源加速倾斜头部玩家的背景下,传音要分取市场并非易事。

通过实地调研,传音抓住跨国公司的产品不会专门为非洲用户的需求而优化这一破绽,深入了解当地消费者的需求,敏锐地捕捉到消费痛点,进而推出第一款Tecno品牌的双卡双待手机,迅速地打开了非洲市场。试水成功后的传音全面聚焦非洲市场,坚决地推行本土化的产品策略,混得风生水起。

02.传音手机ASP低,毛利率高

2016-2018年,传音手机出货量由0.75亿台增长至1.24亿台,销售金额由104亿元增长至214亿元。其中,2018年的1.24亿部手机出货量中,9000万部是功能机,ASP才65.95元,低的令人难以置信;3400万部属于智能机,占比27.4%,ASP也堪堪不过454.46元。

传音手机虽然便宜,毛利率却不容小觑。2018年,传音手机毛利率24.45%,“性价比之王”小米手机的毛利率仅有6.19%,同期两者竟有近18个点的差别。这还是在小米2018年平均售价959元,远高于传音的基础上实现的。此外,传音的功能机和智能机毛利率几乎零差别,均为24%左右。这意味着,一台66元的传音手机,成本不过50元。

传音手机能在ASP如此低的情况下赢得高毛利主要得益于两个因素,一是精耕非洲市场的竞争战略。这使传音相对其他渠道商,话语权更强。二是以经销为主的销售模式。传音主要采用先款后货的方式,使得传音应收账款周转次数远高于小米,如2018年传音应收账款周转率为48.38次,同期小米仅为31.25次。

但是,手机ASP低,而毛利高这一情况隐藏着未来可能爆发的种种隐患。

首先,传音引以为傲的渠道优势,在30多个国家建立了完整的经销商网络与售后体系,并不足以构成核心壁垒。传音在非洲建立的产品玩法、渠道体系都是可以复制的,涵括其营销方式不外乎是“广告投放+发展传统经销商”,这些都是国产手机头部最为擅长的打法。

数据显示,小米市占率已超越传音,从2017年的9.00%跃升到2018年的12.71%,意味着传音在印度市场已经首战告败。

而根据IDC数据,传音在非洲智能手机市场的地位也岌岌可危。在非洲智能手机市场,华为和子品牌荣耀在2018年间扩张步伐不止,其出货量获得47.9%的惊人增长,以9.9%市占率位列第三。可以看到,竞争对手已经卯足马力地扩张版图,步步紧逼。

小米表示预计在2019年在印度开设1万家门市,进一步强攻印度市场。面对如此严峻的挑战,传音前途未卜。此外,传音不像格力参股经销商那样与经销商建立起稳固的关系。目前情况下,传音手机因薄利多销,尚能在成本不过50元的基础上还给代理商留有不错的利润空间。

而未来随着小米、华为、VIVO的进击,传音能否在保有市场一哥地位尚未可知。一旦传音倒下,未系缰绳的经销商会自发逐利而倒戈。也就是说,在非洲、印度这样相对不饱和市场,传音很容易被对手突围。

其次,招股书上披露,传音2018年的综合毛利率比2017年上升3.43个百分点,主要原因为传音手机产品海外销售以美元计价为主,2018年美元汇率显著上升,使得美元收入折算人民币收入增加,而手机产品成本端原材料采购等主要以人民币计价结算,产品人民币成本总体保持稳定,从而导致产品毛利率整体上升,增长了13个亿。

令人疑惑的是,2018年传音的净利润竟然下滑了。究其原因,是2017年底至2018年初,美元跌势迅猛,传音做外汇远期合约规避风险,最终亏损7.8个亿。风险没对冲掉,毛利倒是给对冲没了,不知道这算是对冲呢?还是说投机更合适些?这种对冲方向做反了的问题在周期下行时会被无限放大,对传音这样的公司来说,无疑是致命的。

再者,在非洲正处于从功能机市场向智能机市场转型升级的背景下,仅为整体出货量约四分之一的传音智能机,销售额已经是功能机的两倍多。但这里有个很大的问题是,传音的智能机增速由2017年的超80%下滑到25%,已经拖累了公司的整体业绩。

可以看到,传音总营收由2017年72.24%的增速下滑至2018年12.98%的增速。增长缓慢会给这个单一依赖硬件销售、常态平均净利率只有3%-4%的公司带来诸多问题。

03.研发投入低,销售费用高

2016-2018年,传音控股的研发支出分别为3.85亿元、5.98亿元和7.12亿元,占营业收入的比例为3.31%、2.99%和3.14%。传音的销售费用一路突飞猛涨,三年间共达到了50多亿,是研发投入的三倍之多。2016年-2018年的传音控股销售费用分别为9.3亿元、19.5亿元和22.5亿元,占营业收入的比例分别为8.02%、9.7%和9.95%。

这其中占比最大的就是宣传推广费。传音在三年间光是宣传推广费用就花了17个亿,这个数字略微超过了收入占比约3%的研发费用。与此对应的是,截至2018年末,传音控股研发人员占员工总人数的比例仅10.6%,远不及生产人员的36.08%和销售及售后人员的34.48%。

投资者不经疑惑,传音有研发么?有技术么?当然有!

传音最骄傲的是花了3个亿为非洲同胞们量身打造了“四卡四待”和“深肤色美颜”功能。为了研究出这一魔幻的美颜技术,传音为此先后研发了拍照系统、人脸识别算法、智能美颜技术等系统和技术,就是为了让黑人和棕色人种拍出清晰、有轮廓、有质感的照片。

爱美之心,人皆有之。显然便宜、好用又吸睛的拍照技术一经推出就俘获了非洲兄弟的心,同时也就成了传音制霸手机江湖的不二法宝,位列传音专利资产的核心。当然,只有外形漂亮、美颜逆天是不够用的,波导班子出身的传音管理层深谙此理,故而销售费用一路猛涨。

但是,作为科技型产品,手机最终还是要遵循摩尔定律等行业规则,如逆水行舟不进则退,而”进“必然依托于自主研发实力。

纵观传音的研发投入,与华为等公司的研发投入存在量级的差别。从相对量来看,即便是当年日渐没落的波导手机,研发费率也有5%,比传音目前还高两个点。从绝对量来看,2018年,小米研发费用为58亿元;华为仅手机一项的研发投入就高达60亿美金。

显然,小米华为动辄几十亿上百亿的研发投入完美碾压传音。更别提细细拆分来看,传音手机的超低价本身在客观上就无法支撑研发的巨额投入。

要知道,华为手机在非洲最低都要卖500块,卖的最好的是1000到1500的。如此,低价倒逼传音手机一些核心元器件必须以低成本取得。比如传音主要采购的联发科和紫光展锐的处理器,其成本/售价之比比小米的高通处理器低不少。

传音的专利数量同样矮了一截,差距明显。目前传音及子公司已取得国家知识产权局在中国境内拥有的专利共计600项,其中发明专利79项,实用新型专利381项,外观设计专利140项。而仅2018年上半年,OPPO就申请专利2815件,小米申请专利1224件。

如此看来,研发费用比不上华为的零头的传音是要在以”硬科技“著称的科创板上市岂非天方夜谭?毕竟,从传音未来的发展略上也没看出传音的管理层对研发投入的重视。

传音30个亿的募投项目,仅有4个多亿勉强花在研发上,而其余筹资的钱大部分准备花在自有生产工厂建设上、以增强品控。但手机本质上依然是一款依赖硬技术实力的高科技产品,无论是品牌好,抑或是渠道也好,这些优势在市场上起作用的前提,都是“技术差距不能太大”。

否则,落后者的兵败如山倒就已近在眼前,统治过整个功能机时代的诺基亚就是例证。

04.对标小米,传音的未来在哪

对于一个企业而言,创新是第一生产力,是赖以存活的基础,是长青的根本保证。以下从两个维度对比小米与传音。

①商业模式的创新

小米坚守高性价比品牌策略的打法,让自己成为时间的朋友来构筑较宽的的护城河,从而获得强大的先发优势。在非洲,传音手机也以仅以66元就能获得”逆天美颜+完美低音炮音质“的高性价比横扫江湖。但是,在发展相对滞后的非洲市场,任何一家厂商打出性价比的品牌,这是常态,而不能称作优势。

所以,传音的先发优势在哪?

正如传音员工一致认同传音成功的原因是”来得早“。传音的先发优势在于它在非洲布局的时间长、产业链、品牌、渠道、本土化产品创新等能力更为深入。大多数国产厂商长期以来在非洲市场未有长足发展,并非忽略这个拥有超12亿人口的市场,而是因为非洲市场的分散、割裂性。与印度、中国这样统一的市场不一样,非洲地区的国家众多,市场割裂。

由于语言、文化、用户习惯、政策、税收和海关、渠道都不同,每个国家都有各自分散的线下经销商、零售店、代理商,不存在一个统一的零售体系。这就需要企业针对不同的市场制定不同的销售与营销策略,一个国家一个国家推进,艰难程度可想而知。

所以,传音能跑通非洲市场流程,建立多达1200个服务触点,其售后服务品牌Carlcare成长为非洲最大的手机售后服务网络,这些就是它无可质疑的先发优势。

残酷的是,一种有价值的资源,不管一开始它的所有权归谁,最后这种资源都会流动到最善于利用它,能将其价值最大化的人/企业手里,这是科斯定律的一个重要含义。虽然,传音手机的价格远低于小米、华为手机的价格,两者不在一个维度上。

这不紧要,非洲加快数字化、信息化转型,国产手机厂商进军海外是无法逆转的大趋势,功能机更新换代为智能机必将面临提价的过程。

届时,不论从研发投入,还是服务体验,或者营销手法来看,华为、小米这些玩家才是最善于利用这些资源的企业。因此,根据科斯定律的洞见,最后在非洲市场胜出的头部玩家离不开科斯定律的指导原则:谁用的好就归谁。传闻传音掌门人竺兆江曾言”我的好运也许在2022年到头“,照此趋势,或许将于不久印证。

②营销模式的创新

小米手机能做到超高出货量在于小米牢牢抓住口碑的本质即用户思维,构建“参与式消费”。即让用户参与进来,建立一个可触碰、可拥有、和用户共同成长的品牌。这主要遵循三个战略——做爆品,做粉丝,做自媒体。换一种说法,就是指产品战略、用户战略和内容战略。

小米最突出的是让自己成为互联网的信息节点,引导用户进一步参与互动,分享扩散。对小米来说,小米“卖智能手机就是赚一个小费”,总收入高达160亿,毛利率超60%的互联网才有奔头。等于说小米卖鸡顶多卖一个成本价+5%,但是用户买到这只鸡,生的蛋归小米。

反观传音“功能机+智能机+配件+智能家电+互联网”的生态系统,从报表来看,传音是以功能机制霸一方的,智能机紧随其后,售后维保配件服务也有不错进展,但智能家电和互联网服务的发展战略不太明朗,前景犹未可知。

这一点可以从传易互联这项布局移动互联网的投资在资产负债表上无声地归类为“长期股权投资”得以认证。2017年,传音和网易、Cloud Ranger Limited联合成立传易互联科技,主用于开发和孵化音乐、游戏、短视频等领域的移动互联网产品。

传音和网易各占45.45%的股份,传音注资1190万美元,但不到51%的入股是不并表的。所以就出现这样尴尬的处境。

一方面,传音骄傲的表示移动互联网业务是公司经营业绩增长的新动力,传音距离收获智能手机应用市场价值的红利不远了。另一方面,互联网服务却在报表里面被归为“其他”,这个其他业务在过去三年一直在3%徘徊。

05.结语

诚然,通过十多年的积累,传音打了个漂亮的时间差和地域差,取得了今天的成就。但信息越来越透明的互联网+时代,手机行业的竞争是极其残酷,第二名永远无法拿到第一名的估值。尽管目前传音在非洲稳居首座的优势难能可贵。

但以传音的商业模式,如果不注入结构性而非技巧性地创新,其优势很难延续到下一个十年。如若传音不在这短暂的、各大厂商跑通非洲市场流程的阶段把创新放在整个企业发展最为核心的位置,稳固护城河,失掉这个第一,传音恐怕将是下一个日渐没落的波导。

或许更激进地来说,“非洲机王”传音现在就处于下个十年的十字路口。在走向与巨头们厮杀的前方征途上,如若没有金钱加持,传音就像是拿着弓与矛对战手持热兵器的对手的士兵,摆在眼前的只有掉队与死亡。所以,传音在筹集资金方面毫不手软。根据提交的招股书,传音IPO发行10%、也就是8000万新股,筹资30亿,券商预期估值300亿,PE估值46倍。

换句话说,去年营收增速只有约10%的传音,比15倍的苹果和17倍的小米都要贵将近三倍。但令人疑惑的是,在智能机增速滑落、功能机进入深水区、研发投入和移动互联网增值服务的故事没得讲的背景下,传音凭借什么底气圆梦科创板?

况且,传音这家依赖渠道取胜,技术优势并不突出的公司,究竟是否符合科创板的定位,能否获得监管层的认可成功走上科创板呢?

相关推荐

“非洲机王”传音靠什么圆梦科创板?

内忧外患,非洲机王传音难登科创板

超低端市场起步,“非洲手机之王”传音控股冲击科创板

登陆科创板的传音控股:为何能击败华为三星,成为非洲手机之王?

今日传音成功IPO:非洲“手机之王”登陆科创板,市值超400亿

销售费用远超研发投入,传音控股申报科创板底气不足

“非洲手机之王”传音控股科创板首发申请通过,曾尝试A股上市未获成功 | 钛快讯

传音即将科创板IPO:市值有望达300亿,创始人身家46亿

传音即将科创板IPO:市值有望达300亿 创始人身家46亿

传音控股即将登陆科创板:非洲大陆生存法则与波导遗梦

网址: “非洲机王”传音靠什么圆梦科创板? http://www.xishuta.com/newsview5024.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95792

- 2报告:抖音海外版下载量突破1 25736

- 3人类唯一的出路:变成人工智能 25175

- 4人类唯一的出路: 变成人工智 24611

- 5移动办公如何高效?谷歌研究了 24309

- 6华为 nova14深度评测: 13155

- 7滴滴出行被投诉价格操纵,网约 11888

- 82023年起,银行存取款迎来 10774

- 9五一来了,大数据杀熟又想来, 9794

- 10手机中存在一个监听开关,你关 9519