从小米到Meta:都有恢弘大志,为何都不被资本看好

2022年春节期间,科技互联网领域最大的新闻无疑是Meta公布业绩的第二天,股价暴跌超过26%,这是美股历史上前所未有的单日跌幅。

这也是扎克伯克前所未有的至暗时刻。但是,对于小扎来说,过去的终将过去,但元宇宙的梦想不能停。

如果要问资本为何对Meta如此冷血?为何对一个野心勃勃要打造下一代互联网的社交之王如此不看好?我们可能要从主业与辅业的关系、现有业务的上升空间与未来业务的潜力、资本市场心理等多方面来看。

对比Meta的遭遇的困境,我们将眼光转移到国内,会发现小米的情况与之颇为相似——雷军自从去年开年宣布造车之后,其股价走势曾有小幅回升,此后便一路走低。

2022年1月27日,小米股价又跌5%,报价为16.58港元,跌破发行价。上市当日,雷军曾放话要让上市当日买入小米的投资者股价翻倍。在2021年1月4日,小米实现了承诺。但如今,小米股价又一次回到解放前。

在目前,小米股价持续低迷的态势依然在延续。日前美银证券发表报告,反映来自中国及欧洲的竞争加剧,预期小米出货量再进一步转弱,并下调小米2022年及2023年盈利预测下调5%及6%,这是对智能手机大环境的预判与对小米竞争力一种预期下调。

小扎与雷军的相似点在于,都在主业上遭遇了瓶颈与危机,然后都下巨大决心,重注一个投入巨大且短期内看不到盈利的新业务上。相比小扎要不惜一切打造元宇宙,雷军选择了要不惜一切投入去造车——为了表决心,雷军曾表示愿押上人生全部声誉去造车。

小扎则直接把公司名改成了Meta——即Metaverse(元宇宙的缩写)。集团名字改成赛道名,好比一家公司突然有天宣布要进军“房地产”,直接就把公司名改成了“房地产有限公司”。显然,公司改名是在向外界表决心,未来小扎在元宇宙可能要一条道走到黑了,即便亏损,也很难中途放弃。

我们知道,Meta当前在社交主赛道上存在诸多现实的问题,包括Facebook用户增长停滞——全球日活跃用户17年来首次环比下降,从19.30亿降至19.29亿。Tik Tok崛起抢夺用户时长——TikTok日活破10亿,平均月活达20亿。此外是苹果隐私政策影响了Meta广告营收预期等。

这些现存业务的问题,投资人都看在眼里,而引发资本市场恐慌的则是核心腹地失守之外,其元宇宙业务很不乐观。

根据报告显示,2021年,该公司虚拟现实业务Reality Labs全年净亏102亿美元,一年前是亏损66亿美元,2019年亏损45亿美元。也就是说,亏损呈现逐年扩大的趋势。

如果说Meta元宇宙业务亏损可能是压垮资本市场预期的最后一根稻草,那小米造车给资本市场带来的预期也有类似之处。

资本市场是不看好小米造车吗?也不全是。资本看的是一家公司主业的未来是否能带动辅业上升的预期。

并非资本市场不能接受亏损,强大的主业才能带动辅业的预期

资本市场并非不能接受一家公司在预期内的亏损,而是更看重战略性亏损是否在强化主业竞争力,或者强大的主业能否对战略性亏损有强大稳定的支撑作用。

比如亚马逊亏损了那么多年,但其股价一直撑住了,2月4日,亚马逊公布了财报:2021年亚马逊净营收4698.22亿美元,同比增长21.7%;净利润同比增长56.41%。

受财报影响,截至2月4日收盘,亚马逊股价大涨13.54%,市值增加超2100亿美元,与Meta对照,可谓是冰火两重天。

事实上,资本非常清楚,过去亚马逊多年来的战略性亏损投入一直在加固它的电商零售与供应链物流以及零售基础设施的布局,让主业更加强大,强大到竞争对手没有动摇它主业的可能性。

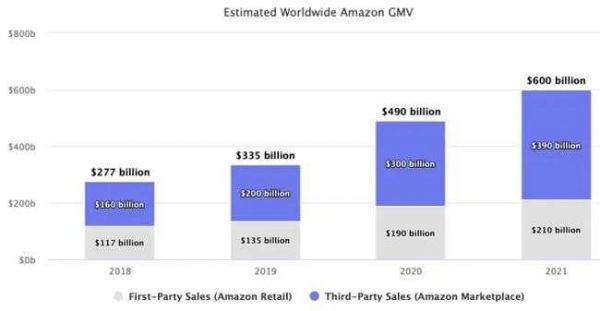

数据显示,2021 年,亚马逊销售了价值 6000 亿美元的商品。包括亚马逊本身和平台的销售额在内的总商品交易量 (GMV) 在三年内翻了一番。此外是第三方平台业务增长速度多年来一直超过亚马逊的自营销售额(它当前占其 GMV 近 65%,十年前,占比仅为38%)。

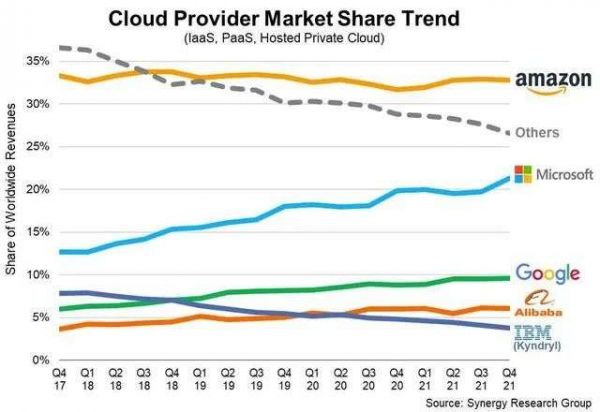

在云业务上,在2021年1至9月,亚马逊网络服务(AWS)创造了高达444亿美元的收入,利润率达至30%。云业务的市场份额高居全球第一。

强大的主业无疑给了资本市场很好的未来预期,亚马逊也没有辜负资本市场的等待。到今天,亚马逊无论在主业——电商零售的护城河,还是辅业——云服务都做到了行业第一,在智能音箱业务上——Echo系列音箱产品,也是行业第一。

小米与Meta都在试图向资本市场说明,他们在新业务上的投入,也是一种战略性亏损,未来业务成型,会形成长期的盈利能力。但问题是,他们并不是在主业蒸蒸日上或者说在主业护城河已经足够深、盈利趋于稳定的阶段要开辟新的拳头业务。

而是在主业出现问题与瓶颈,竞争对手在蚕食主业核心腹地营收空间、自身又无力在主业上破局的情况下,宣布要进军一个需要长期烧钱的新业务,且未来盈利与否都难以有清晰的预期。

小米的问题是中低端市场的红利已经吃尽,高端市场又打不开局面,由于最初定位带来的刻板印象,小米品牌溢价始终难以提升,在核心技术与产品层面,与OV荣耀相比,也缺乏明显的竞争力。在国内市场,在2021年Q3,小米快速被荣耀反超,在国内智能手机市场排名前四,海外市场包括印度市场也不乐观,且增速明显放慢。

小米造车,是想找到一个新火车头业务。自2021年3月官宣造车以来,小米及雷军的相关投资机构已先后投资数十家汽车产业链的企业,涵盖智能驾驶、芯片、动力电池等领域。根据雷军的规划是,小米汽车将在北京建设年产量30万辆车的工厂,汽车预计2024年上半年量产。

简言之,小米的造车周期还很长,计划投入规模很大,需要搭建更长的供应链,是妥妥的重资产烧钱项目,投资人能等到量产的一天,但要等到造车业务盈利,甚至成为小米的新的火车头,现在还没影。

这与Meta颇为类似,Meta投资元宇宙,根本原因在于主业——社交领域无论是用户时长还是广告营收都出现了问题,且Meta在短期内,主营腹地很难破局。这种主业现金牛出现危机,元宇宙战略性业务又是亏损无底洞的情况下,资本市场不看好是可以理解的。

反过来,在主业护城河非常稳固,营收蒸蒸日上的时候,宣布投入一个未来几年预期亏损的大项目,往往会推动股价的增长。比如说,苹果如果某天宣布造车,那么大概率会成为利好消息。

因为它的主营业务——以iPhone为核心的硬件业务与以App Store为核心的服务业务护城河非常稳固,其营收的稳定性非常强,它可以做到让主业现金流持续为辅业输血,直至最终盈利的一天。

而苹果的产品品质已被验证,其品牌高度也被消费者认可,人们会相信,如果苹果汽车或者说AR 头显AR眼镜等产品一旦量产,其品质大概率会超出一般水平线,也必然有一定的市场购买预期。这其实就是强壮的主业品牌对辅业增长的带动作用。

无论是小米还是Meta,都缺乏这种强壮稳健的主业对辅业的加持能力。

这导致资本市场对它的预期走向反面——你在主业上都无力突破,资本有什么理由相信你会在需要前期大量亏损的新兴业务上会做出成绩,并在未来几年产出丰厚的盈利与回报?

登门槛效应:小米与Meta应学会一步步满足市场预期

当然,无论是小米还是Meta,在主业遭遇瓶颈的时候,确实需要思考走一条新路来打破天花板,但不是这种激进的方式。

心理学上有个登门槛效应,它指的是一个人如果接受了他人的一个微不足道的要求,为避免认知上的不协调,可能进一步接受更大的要求。

这种现象,犹如登门坎时要一级台阶一级台阶地登,这样能更容易获得更大要求的满足。

登门槛效应其实放在资本市场的心理预期上也是成立的。

我们发现,小米与Meta都没有避免让人们出现认知上的不协调,它们不是一级一级的往上登台阶,没有先提出一个中期目标,实现它,提升资本市场对你打造新业务上的能力认可与信心,再提出一个更大的远期目标。

按照登门槛效应,在主业没有做好的时候,你投入的新项目,应该与主业的关联性大,有一定的协同作用,甚至能给主业带来辅助作用,也符合你的基因与能力,在外界的预期内,你能在一定的时期内做到一定的规模或盈利。典型案例是苹果的智能耳机业务—— AirPods。

智能耳机与手机业务是相关联的,苹果将产品设计端首用 TWS 形态,快速将智能耳机业务做到了第一。

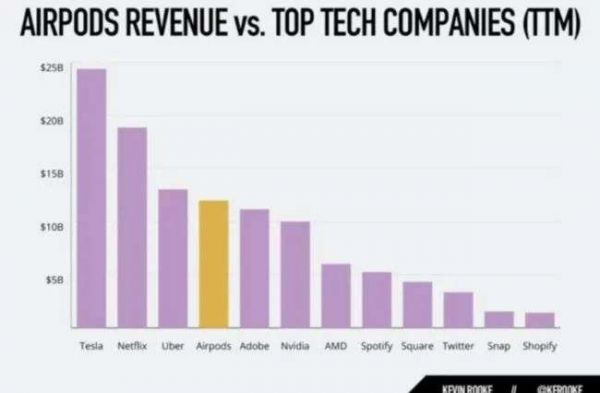

在2019年有数据显示,AirPods的利润就超过了整个小米公司。有数据显示,Airpods每年可带来的收入,几乎是Adobe和Uber的总收入的两倍,是AMD 2020年的收入的两倍。

天风国际分析师郭明錤在最近的报告中给出了 AirPods 的 2021年第四季度预估销量:2700万台。

对于苹果来说,这是一个新的现金牛业务,这种开辟新战线并且在几年内做到稳定盈利、为主业创造附加值与贡献营收的能力是小米与Meta缺乏的。

小米虽然一直在布局硬件产业链,从手环到音箱再到电视、插线板等,但没有真正的爆款产品来证明它打造第二曲线的能力,所谓的爆款并非是走量的小配件、小家电,而是真正的创新性产品并能形成稳定的盈利能力。

Facebook其实应该沿着作为互联网巨头的主业走,做基础设施业务,从社交基础设施到云服务基础设施到底层的系统框架等,都是一线巨头应该争取的重要战场。

而云计算的重要性毋庸置疑,也是元宇宙的底层技术与基础设施。微软、亚马逊、谷歌都已经将云业务发展成了第二曲线,微软财报显示其Azure业务在截至2021年12月的财季增长了46%,谷歌云收入增长45%,且录得连续第二个季度增长。AWS收入增长从39%提高到40%,连续第四个季度加速增长。

亚马逊云科技大中华区执行董事张文翊曾指出,元宇宙本身需要的就是计算、存储、机器学习等,这些都离不开云计算。 并表示,开发元宇宙游戏 Fortnite(堡垒之夜)的公司——Epic Games,它的工作负载几乎全部都跑在亚马逊云科技上。

但立志打造元宇宙的Facebook却在云服务战场上缺席,小扎也错失了时代给予一线巨头的云计算红利。

要符合投资人对于一个高难度战略目标的认可,你至少需要在一个中级难度的新业务上做出成绩,再提出更大的远景目标,这样资本市场会更容易认可你在新目标上的完成预期。

但是我们看到,无论是小米还是Meta,都没有遵照登门槛效应去一步一步满足资本市场的预期,而是从一开始就画出一个大饼,瞄准一个有极大难度的大目标,反而给人一种病急乱投医、不切实际的感觉。

不要轻易all in

从业内对元宇宙的畅想来看,要达成Meta的远景目标,短期内根本不现实,100亿美金的亏损还只是毛毛雨。Meta也还不具备搭建与构建出一个完整元宇宙的能力,这也不是短期花钱能解决的。

对于小米来说,造车如果成了,有望提升品牌溢价,汽车与手机的联动也有望带动手机业务的品牌高度与车联网生态,但如果失败,无疑也拖累了手机业务,延缓了手机业务的产品技术升级。毕竟,竞争对手在变强,但小米原本可以投入手机业务的研发投入与资源投入都投入造车了。

如果元宇宙业务成了,Meta无疑将迎来第二增长曲线,不仅卖硬件,还能在软件营收上打开新的增长空间,但如果不成,社交基本盘就更加危险。不同于微软亚马逊谷歌有云业务等第二增长曲线,谷歌还有Android移动广告稳定的盘子,而Meta没有第二个增长业务,投入元宇宙是孤注一掷,背水一战。

无论是雷军,还是扎克伯克,都是有创业野心与远大抱负的创始人,雷军40岁时已财务自由但他认为自己一事无成,在《硅谷之火》的启发下,在对于成功的渴望下,雷军创立了小米。

但小米发展到今天,瓶颈颇为明显,似乎对于雷军来说,小米的现状距离雷军眼中的成功还有一定的距离。因此,雷军把造车当成人生中最后一次重大创业,并表示这个决定意味着要做好全力冲刺至少5~10年的准备。

其实对于公司创始人来说,有雄心壮志是必要的,敢于为未来前瞻性业务下重注也是创业者的一项重要素质,也是成功者的必备条件之一。

但问题是,当主业的问题没有解决,贸然要all in一个需要巨资持续投入的项目,往往会引发资本市场的悲观预期。

对于资本而言,对这种长期烧钱的项目并不是没有等待的耐心,而是能不能看到预期内回报的希望,这要求你在主业上的护城河非常稳固,以及在打造第二业务的能力上已经被验证过,如果主业护城河尚已失守,如何让资本跟着你的梦想窒息?

张一鸣曾提醒团队不要轻易all in,在有资源之后,也不应轻易加杠杆。他表示:“很多公司,包括创业公司,会说咱们是不是抓住这个机会、赌一把,all in。我自己觉得,随便说 all In 的公司有很大问题。“

张一鸣这句话其实值得很多创始人反思,all in本质是陷入了一个小巷思维,不是进就是退,没有转圜的余地,其实无论是一个人还是一家公司,陷入这种状态都是危险的。

一家公司与一个人的生存是类似的,要灵活应对身边的危机与焦虑,给自己更多腾挪转移的灵活空间,毕竟,人生的路有无数条,一把梭哈,把其他的路都堵死,这是大忌。

这或许是小米与Meta留给其他公司的教训,也值得他们各自反思。

本文来自微信公众号“热点微评”(ID:redianweiping),作者:王新喜,36氪经授权发布。

相关推荐

从小米到Meta:都有恢弘大志,为何都不被资本看好

同样是造车,360为何不被资本市场看好?

Uber就这么不被看好?连保险公司都“撤”了

Meta蒸发1.5万亿元,元宇宙不被买账,资本市场担心什么?

元品牌:从Facebook到Meta

暂缓上市,网易云音乐为何不被看好?

不被巴菲特看好的特斯拉,暴涨暴跌玩心跳,能否成为下一个苹果?

从贾跃亭到冯鑫,风口明星为何跌落?

从国美到美团,横跨新老巨头的“资本代沟”从何而来?

Facebook 更名落定:MVRS取代FB,“Meta”代表应用、V/AR业务

网址: 从小米到Meta:都有恢弘大志,为何都不被资本看好 http://www.xishuta.com/newsview58832.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95792

- 2报告:抖音海外版下载量突破1 25736

- 3人类唯一的出路:变成人工智能 25175

- 4人类唯一的出路: 变成人工智 24611

- 5移动办公如何高效?谷歌研究了 24309

- 6华为 nova14深度评测: 13155

- 7滴滴出行被投诉价格操纵,网约 11888

- 82023年起,银行存取款迎来 10774

- 9五一来了,大数据杀熟又想来, 9794

- 10手机中存在一个监听开关,你关 9519