李宁入局咖啡,“潮能力”大于“钞能力”

传统行业的新故事,都在咖啡里。

企查查数据显示,李宁体育(上海)有限公司于2022年4月15日发起“宁咖啡”商标注册申请,国际分类为餐饮住宿。

4月30日,李宁官方微博为"厦门中华城旗舰店”进行新店开业宣传,在发布的门店照片中,也能看到宁咖啡的身影。

李宁厦门中华城旗舰店,红框内或为宁咖啡区域:图片来源于李宁官方微博

更早之前,社交媒体上就有博主打卡位于北京芳草地购物中心的LI-NING 1990门店,称门店为消费用户免费提供现磨咖啡。有咖啡爱好者还辨识出了部分宁咖啡所用的一款咖啡机的型号:格米莱CRM3101,品牌天猫旗舰店售价14999元。

李宁咖啡配置的咖啡机之一:左图来源于小红书

万亿前景的中国咖啡市场,入局者众。星巴克、雀巢等国际品牌耕耘已久,Manner、Seesaw等新锐品牌成长迅猛,滚烫的中国消费,谁都能找到栖息地。更何况有瑞幸以挑战者身份逆袭上位在前,后继者们更有信心。

种种动作足以证明,李宁已经瞄上咖啡。但最让市场好奇的,是一个“体育生”,为何去干“艺术生”的活。

跨界咖啡不新鲜

坐拥7137家门店(李宁最新财报数据)的李宁,入局咖啡赛道,似乎并不让人感到突兀,毕竟比之更“传统”的玩家,多年前即已跨界:

1、2018年,中石油在旗下“昆仑好客便利店”铺设咖啡品牌“好客咖啡”,目前配置现磨咖啡的门店超120家,有零售咖啡的门店为8000家,2021年销售额超1亿元。基于中石油20212家零售店规模(2021年数据),好客咖啡仍有充分的渗透空间。

2、2020年7月,中药老字号同仁堂曾推出“知嘛健康”新品牌,出售“养生中药咖啡”如枸杞拿铁、益母草玫瑰拿铁、山楂陈皮美式等。目前电商平台上,还有同仁堂咖啡产品在售。

3、2020年年末,中石化易捷宣布与互联网咖啡品牌“连咖啡”成立合资公司,“易捷咖啡”由连咖啡输出运营团队,负责后台搭建、产品研发设计、人员培训,依靠中石化易捷27600家便利店(2021年数据)进行落地。

4、2022年年初,中国邮政第一家“邮局咖啡”在福建厦门正式试运营,走独立咖啡馆路线。

邮局咖啡:图片来源于中国邮政公众号

虽是跨界,但传统品牌涉足新业务的背后,有充分的说服力:中字头玩家们连锁门店规模硕大无朋,入局依赖线下零售网络的咖啡业态,成本低,落地快,且场景适配度高——驾驶疲了来一杯。

同仁堂作为中药老字号,在咖啡“熬夜”、“加班”等饮用场景下,辅以“养生”的疗效,对习惯朋克养生的年轻人来说,噱头倒也充分。不止同仁堂,事实上童涵春堂、狗不理包子、萧记三鲜烩面都曾在其业态中加入咖啡元素。

总结来看,跨界做咖啡的玩家基于两点共性:1、既有门店网络的增效;2、既有供应链的融合。

但门店增效,供应链融合的选择那么多,为什么偏偏是咖啡?

万亿市场近在眼前

新消费市场经历了热钱汹涌,又寒冬骤临的跌宕,但咖啡无疑是其中最具确定性的赛道:

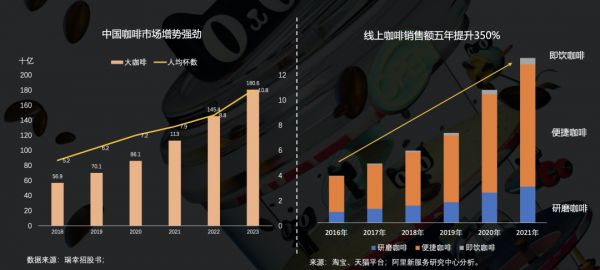

艾媒咨询数据,2021年中国咖啡市场规模约3817亿元,预计行业保持27.2%的增长率上升,2025年中国咖啡市场规模将达10000亿元。

《2022年线上咖啡趋势洞察》数据,咖啡行业人均杯数从2018年的5.2杯,提升至2021年的7.9杯(以年为时间单位),预计2022年将达到8.8杯。同时,每周消费咖啡的消费者占比超6成,每天消费咖啡的消费者近2成。

线上咖啡销售额五年来提升了350%,如隅田川、三顿半、永璞等新品牌借助天猫等电商平台迅速成长,如今在电商平台已积累百万乃至数百万级粉丝规模,销售额从千万级跃升至亿级。

线上咖啡市场也趋于细分,在天猫上搜索“咖啡”,分类从传统速溶,到冷萃、冻干、挂耳,还有满足一定仪式感的手冲研磨咖啡、胶囊咖啡等,适配办公室、户外露营、旅行、居家等多个场景。

新锐品牌Manner正在走出上海,2022年3月8日-10日在新一线城市如杭州、苏州等齐开超200家新店。瑞幸2021年销售额达79.7亿元,较2020年接近翻倍,远超喜茶、奈雪、古茗等奶茶品牌。

《2022年线上咖啡市场趋势洞察》

当然,咖啡的热度无需数据立证,已经肉眼可见:路上出现了越来越多端着咖啡的打工人,手中的杯子,从千篇一律的星巴克,正逐渐丰富;社交媒体上,有无数的精品咖啡店探店视频,新品测评视频,咖啡元素正成为时尚达人们的“出片必备”。

曾经的“新消费”,已然照进现实。

为“潮能力”加码

关于宁咖啡,李宁官方曾向《财经网》回应:李宁一直致力于从“运动体验”、“产品体验”和“购买体验”三个维度打磨和提升。在店内提供咖啡服务,是李宁针对零售终端消费体验环节的一次创新尝试。

通过咖啡提升消费者体验和服务,类似于汽车4S店的午餐,肯德基的小玩具。但当李宁为其独立注册商标对之品牌化时,宁咖啡恐怕不会止步于消费者体验。何况体验感是模糊的价值,任何业务创新,一定要指向更明确的结果。对宁咖啡而言,可能是业务增收,和时尚心智加码。

消费送咖啡是第一步,借助咖啡做零售,以高频消费带动低频消费,或许是宁咖啡的畅想。尤其当单店营收效率见顶、毛利率空间有限时(最新年报数据,李宁2021年整体毛利率53%,已高于耐克的46.6%)。

服装、时尚品牌借助餐饮拓展门店的业务外延,其实早有先例。杭州有家叫银盐的网红买手店,其业态是各色品牌的服饰、手办,配套精品咖啡和甜点;因Polo衫而广为国内消费者熟悉的品牌Ralph Lauren,2021年在北京三里屯开出了一家配套Ralph's Coffee的三层门店,提供咖啡、甜点和服装配饰的一站式服务。事实上从1990年开始,Ralph's Coffee即已在纽约、伦敦、香港、东京等地陆续开店。

Ralph Lauren一楼卖咖啡,二楼卖衣服

对Ralph Lauren、李宁们而言,餐饮带来的单店增收无非:走过路过喝杯咖啡,顺便逛逛店内新品,说不定就相中眼,因一杯咖啡而掏腰包买了一件定价千元的衣服;或在店内逛累了,买杯咖啡,买点甜点吃个下午茶。

单卖一杯咖啡不亏,带动其它业务血赚。这方面本地生活平台们有发言权,如饿了么和美团,其高频低客单价的外卖业务,已被验证是旗下低频高客单价如酒旅、美发业务的流量抓手。

另一方面,跨界做咖啡,也是李宁对其“潮能力”的加码。

服饰和餐饮均具时尚感,潮牌服饰和网红餐厅,都是社交媒体的常客。体育生转行卖咖啡当然缺乏说服力,但艺术生似乎天然就有烹调咖啡的气质。从“中国李宁”到“LI-NING 1990”,从门店到时装周,近年来李宁的时尚感,正逐渐替代运动范,成为其品牌的主调性。

检验品牌时尚度的标尺,是它能否做到“万物皆可卖”,像藤原浩那样成为“盖章机器”,甚至像supreme那样卖砖头。玩潮多年,如今李宁终于携潮变现:今年4月李宁买下知名NFT无聊猿的#4102号,借助IP打造线下快闪店和服装产品,此前与《国家宝藏》联名推出鞋靴,与车企长安旗下的UNI品牌,手机厂商OPPO旗下realme品牌进行联名,以其设计风格改造汽车和手机等工业品,李宁已然走上了“国产盖章王”之路。

如今下场卖咖啡,将其icon盖在咖啡杯上,同样不会令人感到突兀。从这一角度来说,咖啡的主流用户仍是大城市里的年轻人,喝咖啡,仍称得是一种潮流。李宁也能通过一杯又一杯的咖啡,贩卖其年轻而时尚的品牌调性。

LI-NING 1990咖啡:图片来源于小红书

“宁咖啡”的挑战

从任意消费送一杯,到主动掏钱买一杯,想象或许很美好,但其间的路并不好走。门店广泛分布于各大城市商场优质地段,这是李宁卖咖啡的想象力,但也是挑战。

从连锁咖啡品牌,到独立咖啡馆,大城市咖啡业态随处可见。逛李宁门店,路过时顺手买一杯,这样的消费场景能否成立仍有待验证——如今在城市商圈内任意街头巷尾都分布着个几家甚至十几家咖啡、奶茶店,有些就在李宁门店的边上。

为什么不买星巴克、瑞幸、麦当劳的麦咖啡?这几家品牌联合起来的门店规模,远超李宁,7000余家门店并没有如想象中般有优势。

而目前宁咖啡试水期的品质,也不见得具有竞争力。以咖啡机为例,平价如麦咖啡,其配置的咖啡机为金巴利M100,价格在10万元级,高于此前李宁部分门店配置的格米莱咖啡机。至于近年始终处在紧缺、涨价状态的咖啡豆,新玩家李宁恐怕也没有雀巢、星巴克、瑞幸等大咖有话语权。

天猫冲调类目运营小二之前在接受「电商在线」采访时表示,开咖啡馆需要具备很强的前端供应链、咖啡师培训管理、消费者口味研究及门店客群选择等能力。宁咖啡当然可以加码品质,往精品咖啡店路线探索,但这是重成本模式,何况对李宁来说,这一路线还涉及对门店自有格局的改造,可谓大开大合。

北京国际商贸中心研究基地首席专家赖阳在接受《北京商报》记者采访时表示,李宁与第三方品牌合作能够降低成本,更好地打开当下局面,但这样就无法大规模地向消费者传播其文化。这好比中石化易捷与连咖啡的合作模式,但对现金流健康,营收规模创新高的李宁来说,单纯赚杯咖啡钱,恐怕吸引力不大。

在一些媒体的表述中,李宁卖咖啡,铺开就是7000家,这当然是极具诱惑的行业前景,但媒体对其的想象,与实际的落地是两码事。目前咖啡业务的推进速度并不快,局限于为数不多的如北京芳草地购物中心的LI-NING 1990门店,李宁厦门中华城旗舰店等城市核心店铺。

《北京商报》记者曾实地探访李宁西单大悦城店、李宁王府井大街丹耀店等多家门店,店员对宁咖啡一概不知情。李宁既不会,也无法像蜜雪冰城咖啡、中石油“好客咖啡”那样迅速铺量,毕竟其主营业务服装配饰,不如奶茶和零售便利店与咖啡的融合丝滑。短期内,宁咖啡或仍将处于小范围试验的阶段。

当然,一个坐拥7000余家门店的品牌涉足咖啡市场,不论其终局如何——是止步于“消费体验优化”,还是彻底入局咖啡零售,都是为本就熊熊燃烧着的咖啡市场,添上了一把火。

本文来自微信公众号 “电商在线”(ID:dianshangmj),作者:沈嵩男,编辑:斯问,36氪经授权发布。

相关推荐

国潮拯救李宁

AirPods过河,苹果拆桥:被“钞能力”征服的Beats何以至此?

57岁李宁,悄悄做起PE

投资收益贡献一半利润,腾讯投资到底有什么“钞能力”?

李宁、安踏、贵人鸟——昔日国货鞋服大佬们正在勇闯风投圈

成败李宁

“由土变洋”的李宁,下一个三年竟要走高价轻奢路线?

冻干咖啡养不活“三顿半”们

小米入局便利店是个误会

连咖啡投资人、航班管家联创入局代餐,「ffit8」想 把“减脂”这件事从解决方案带回产品

网址: 李宁入局咖啡,“潮能力”大于“钞能力” http://www.xishuta.com/newsview63190.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95792

- 2报告:抖音海外版下载量突破1 25736

- 3人类唯一的出路:变成人工智能 25175

- 4人类唯一的出路: 变成人工智 24611

- 5移动办公如何高效?谷歌研究了 24309

- 6华为 nova14深度评测: 13155

- 7滴滴出行被投诉价格操纵,网约 11888

- 82023年起,银行存取款迎来 10774

- 9五一来了,大数据杀熟又想来, 9794

- 10手机中存在一个监听开关,你关 9519