创业板上市败北,“自动售货机”友宝转身冲刺港交所|IPO速递

图片来源@视觉中国

近日,北京友宝在线科技股份有限公司(以下简称“友宝”)正式向港交所递交招股说明书,拟主板挂牌上市。

这并不是友宝第一次上市。2016年2月24日,友宝在新三板挂牌,但于2019年3月12日自愿摘牌。2016年12月,友宝还曾计划于创业板上市,但在2021年2月终止辅导,最终未完成创业板上市计划。

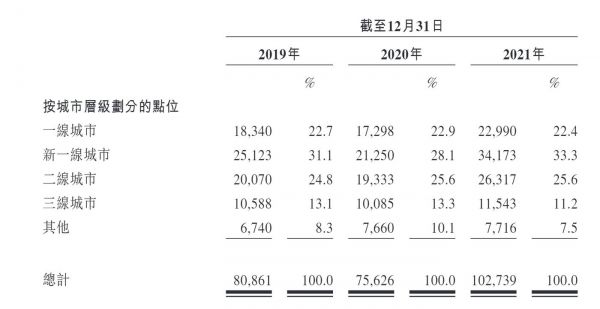

友宝是一家自动售卖机,或者更时髦的叫法“无人零售经销商”,通过覆盖学校、工厂、办公场所等建立销售点网络,并为相关商家提供智慧服务。据了解,截至2021年12月31日,友宝的点位网络包括10.27万个自动售货机,遍布288个城市,有81.3%集中在一线、新一线及二线城市。

此次上市,友宝表示,募资额将用于五方面。一是扩大点位网络和渗透率,在一线、新一线、二线及三线城市增加点位,三年内开设15万个新点位;二是进一步发展供应链能力、增强储货管理能力,三年内将开300-360个新仓库;三是用于研发,提升智慧运营系统及自动售货机技术;四是将收购其他零售平台运营商,提升规模经济;五是用于运营和其他用途。

友宝为何选在此时再次上市补血,或许与它背后的资本和这两年不太好看的经营数据有关。

连续两年亏损,智慧零售扛大旗

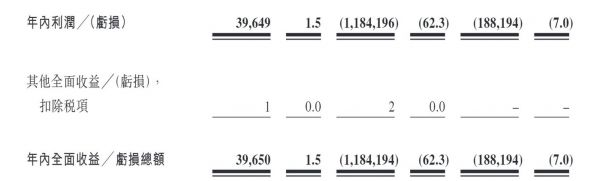

据其财务数据显示,2020年、2021年友宝产生的净亏损额分别为11.84亿元、1.88亿元,经调整净亏损分别为8.15亿元、1.70亿元。而这一数字在2019年时还为0.4亿元。

图片来自友宝招股说明书

从盈利到亏损,主要为友宝的营收上下变动。2019年,友宝营收27.27亿元。到了2020年,友宝营收剧降,仅有19.02亿元;2021年时再次达到26.76亿元,经营状况逐渐好转。

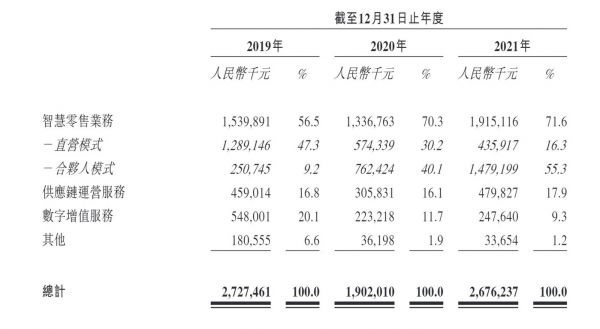

在友宝的营收中,智慧零售服务贡献了大头。智慧零售服务就是友宝通过自动售货机向消费者提供零食、咖啡及其他饮品等产生收益。2019年、2020年及2021年,智慧零售业务给友宝带来了15.4亿元、13.37亿元、19.15亿元的收入,占总营收的比重达到56.5%、70.3%、71.6%。

为了继续拓展智慧零售业务,2020年友宝在直营模式外推进合伙人模式。据了解,除餐厅经营者除外,点位合伙人可获得交易商品总价额20%-30%的分成(扣除成本和开支后)。2019年、2020年及2021年,合伙人模式给智慧零售业务收入带来2.5亿元、7.6亿元、14.79亿元,占智慧零售业务营收的比重达分别为16.3%、57.0%及77.2%。

从中可以看出,合伙人模式的转变给友宝带来更高的营收。截至2021年12月31日,友宝合伙人模式的点位占比,已经由17.2%上升到84%。

作为零售平台,点位网络是基础,点位数量和覆盖率影响着未来的营收和发展。这也说明,友宝未来拓展新点位以及与点位合伙人稳定的关系、吸引新合伙人的能力至关重要。

对友宝来说,点位运营和开支也是不小的花费。2019年、2020年、2021年,友宝的点位运营与开支(维护及拓充点位网络或应付点位供应商及合伙人的固定或可变开支)分别为5.7亿元、5.5亿元、5.8亿元,分别占当年销售与营销开支56.1%、51.0%及54.4%的比重。

除此外,友宝还提供供应链运营服务(买卖租赁设备)、数字增值服务(广告)。2019年、2020年、2021年,友宝供应链运营收入4.59亿元、3.06亿元、4.8亿元,占总营收比重16.8%、16.1%及17.9%。而数字增值服务收入相对较少,仅占总营收的20.1%、11.7%、9.3%。

图片来自友宝招股说明书

货品的稳定供应、消费者的偏好变化、存货周期的长短等诸多因素都将影响友宝的营收数据。

与2019年相比,2020年各项主要业务的营收均有所下降,智慧零售业务、供应链运营服务、数字增值服务及其他业务分别减少13.2%、33.4%、59.3%及80.0%。这主要是由于疫情造成友宝很多点位所在地被暂时或永久关闭,以及积累过量存货发生亏损。

友宝的运营模式,决定了需要自动售货机及商品的稳定供应。自动售货机、食品、预包装食品成为友宝的常见存货,而部分货物保质期较短。2019年、2020年、2021年,友宝的存货成本占同期总销售成本的比例由89.8%上升至93.1%,存货周转天数分别为55天、60天及51天。

要获得业绩增长,依赖更多市场点位

自2011年成立,友宝备受资本青睐。

据企查查数据显示,友宝至少进行过11轮融资。2011年-2015年,风和投资、汉能创投、云锋基金、华住酒店集团、北极光创投、凯雷亚洲基金等明星投资机构均斥巨资投资过友宝。

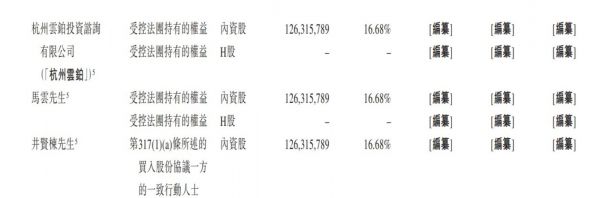

据其招股说明书显示,目前,友宝创始人王滨持股21.99%,蚂蚁集团16.68%,春华资本附属公司春华荣顺持股5.56%。除此外,马云还个人持有16.68%的股份。

资本站身幕后,友宝上市显得更加迫切。但是拿着当前“成绩单”上市,股民买单的概率有多大?友宝的资本之路还会如上市前一样顺遂吗?

据弗若斯特沙利文资料显示,中国自动售货机零售市场以零售销售价值计算,市场规模由2016年的88亿元增加至2021年的271亿元,年复合增长率达到30.3%。随着越来越多参与者进入,未来市场竞争将更加激烈。

相关调研报告也显示,目前大部分自动售货机设于一线、新一线及二线城市。这些地区虽然经济发展成熟,但劳工成本和租赁成本高,自动售货机零售业务解决了传统线下零售开店投资高、运营成本高的痛点。而三线及三线一下城市居民消费能力上升,也带来新的发展机遇。

据了解,友宝目前点位主要位于长三角、珠三角、京津冀等发达地区。截至2019年、2020年及2021年12 月31日,一线城市点位占比22.7%、22.9%、22.4%;新一线城市占比31.1%、28.1%、33.3%;二线城市占比而24.8%、25.6%、25.6%。而友宝对三线城市的布局还未铺开。

图片来自友宝招股说明书

除此外,友宝面对的竞争对手不止同行,还有饮品公司、综合物流公司、便利店及其他零售渠道。便利店和其他零售渠道的渗透,也可能降低自动售货机的市场需求。

面对市场竞争,企业需要的是更多的资源、更丰富的运营经验。能否找到合适的点位对无人零售商来说至关重要,自动售货机的特点、选址、客流量、消费者能力、与仓库的距离或者其他点位位置等都在范围之列。

而友宝获得更多业绩增长,就必须开发新的市场点位,提升运营和管理系统,这些实现都需要大量的资本和管理资源。

2020年经营活动产生的负现金净额为0.31亿元,友宝无法保证短期内产生净利润或正经营现金流。

这就意味着,友宝实现及保持盈利需要做出更多努力,包括维持并吸引新点位合伙人、零售商、广告商和商品批发客户,控制成本、开支并增加收益,以及广告、促销活动达到成效。

能否都开发出具有吸引力、创新性的产品和服务,能否及时预测及应对快速变化的技术发展、市场趋势和消费者偏好,才是友宝目前以及未来在资本市场能够道路畅通的关键。

相关推荐

友宝IPO:两年亏了14亿,自动售货机大哥难当

从疫情中恢复的友宝再次冲击IPO,无人售货机还有生意吗?

血亏近10亿,曾被马云投资,一年营收不如主播一天带货

集齐阿里腾讯和蚂蚁,港交所冲刺中国版“纳斯达克”

天图投资,到港交所IPO

李小加复盘港交所上市20周年:港交所已冲出亚洲,正在冲向世界

36氪首发丨帮助中小型运营商改造自动售货机,大黄鹅完成千万级人民币 A 轮融资

百度、顺为持股,这家医药互联网独角兽冲刺港交所

AI独角兽第四范式冲刺港交所IPO:集齐国有五大行入股,刚获宁德时代制造大单

这家公司自称已赴港上市,还大办敲钟仪式,但港交所却“查无此司”

网址: 创业板上市败北,“自动售货机”友宝转身冲刺港交所|IPO速递 http://www.xishuta.com/newsview64058.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95792

- 2报告:抖音海外版下载量突破1 25736

- 3人类唯一的出路:变成人工智能 25175

- 4人类唯一的出路: 变成人工智 24611

- 5移动办公如何高效?谷歌研究了 24309

- 6华为 nova14深度评测: 13155

- 7滴滴出行被投诉价格操纵,网约 11888

- 82023年起,银行存取款迎来 10774

- 9五一来了,大数据杀熟又想来, 9794

- 10手机中存在一个监听开关,你关 9519