“国资云”是阿里云们的敌人吗?

中国云计算市场的格局有了新的变量。2021年三家电信运营商的云业务颇为亮眼,他们又被称为“国资云”或“国家队”。运营商的加入,云计算市场会怎么变化?

中国云计算市场的格局有了新的变量。

当市场关注度都还在阿里云、腾讯云和华为云等云厂商身上时,2021年三家电信运营商的财报,却将其云业务推到了前台,颇为亮眼的增速和体量,再加上国资背景,运营商们又开始被称为“国资云”或“国家队”。

行业人士不禁怀疑,云计算市场会变得更卷吗?

实际上,在都被称为“云计算业务”的表层之下,运营商和云厂商正在迅速耦合出新的相处模式,一方向上集成,一方向下扎根,运用彼此的互补性,挺进这个新市场产业链中的上下游。

当前,中国云计算市场的典型的趋势是,云厂商在降低自身做总集成商的比例,提升自研产品,转而与运营商合作,以被集成的方式,参与到政企这个正在打开的新市场中。

合作大于竞争,这是一个积极现象。

01 运营商们开启新竞赛

2022年,云计算市场上最引人注目的企业,非“运营商三兄弟”莫属。

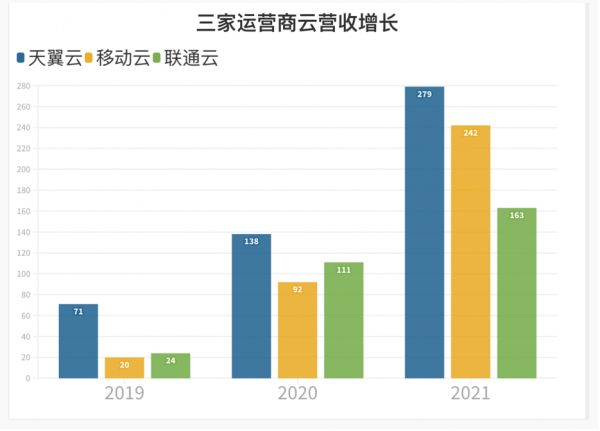

根据今年4月披露的2021年财报,三家运营商的云业务高速增长,有两家的规模已达到200亿元以上。其中,天翼云营收增长102%达到279亿元,移动云增幅更是高达114%,为242亿元。联通云虽涨幅不如前两家,但也有46.3%,营收163亿元。

数智前线制图

运营商云业务原有盘子小,增速快,这并不奇怪。过去,阿里云就曾连续好几年保持三位数增长,当进入一定体量后,增速也就放缓了。

不过,相比增速,业界显然更关注运营商几百亿的大数字是如何在一两年内诞生的?

运营商庞大的云收入来自组织或业务重组。有机构分析师称,运营商会把内部很多业务,包括物联网、大数据、安全、移动应用公司,都合并到云收入,整体盘子扩大。

此外,上述机构分析师认为,在运营商的省公司,也在强力推进“云+网”的绑定模式,如一线属地销售,既销售网,也销售云。有些省分公司申报时,按KPI申报,可能把网的部分往云上分摊一些。

更重要一点,运营商云业务营收来自于政企市场的项目集成制。一位研究IT行业财务业绩的人士透露,假如总集项目是100万,其中30万包给其他技术厂商,总集商仍会以100万的总金额认定收入——一定程度上,这也是过去几年云厂商在追求快速增长时都更倾向于总集项目的原因。

刚刚闯入云计算市场、且要在此争下一席之地的运营商,无疑更倾向于这种总集项目。

运营商为何会如此大力投入和提升云业务?这起初源自自身发展的需求。通信行业人士告诉数智前线,2019年是运营商业务相对困难的一年,4G业务已接近尾声,5G业务还没有开始。比如,当年中国移动的营收仅增长了1.42%,需要寻找新的业务增长动力。

2019年,中国移动换帅,原中国电信的老大到了中国移动。“他非常重视政企业务。”上述人士称。而在三大运营商里,中国电信旗下的天翼云做得较早,也发展得不错,中国移动很快也提出了三年云计算战略规划。

“中国移动的执行力非常强,集团的KPI一层层下分到省份,内部每个月都在搞战报、训战、单子额度排名。”一位知情人士对数智前线说,业务强度和狼性不亚于头部云厂商。2020年,中国移动财报显示,云计算营收已经达到了90亿元。从2019年到2021年,移动云连续三年以三位数速度增长。移动云明确称2022年进入国内云计算第一阵营。

中国移动的动作,反过来卷到了中国电信。“电信从集团层面进行了调整,明确云业务是其主业,增资扩股,把更多云相关业务并入天翼云。所以,2021年财报中,天翼云达到了279亿元。”2021年3月,天翼云独立,计划分拆上市。

战火最终烧到了联通。联通很快也开始加码云业务。上述机构分析师称,“这就形成了三大运营商你追我赶的态势。”2021年,再叠加一些政策的推动,运营商云很快迎来爆发。

不过,从上述报告也可看出,运营商的纯IaaS收入并不高,而根据Gartner和IDC的统计,阿里云、腾讯云收入的七八成来自IaaS,运营商云和头部云厂商的市场站位有区隔。

有业内人士分析,伴随运营商在政企市场上的进一步拓展和云厂商的转向,运营商和头部云厂商的竞合关系在悄然改变,从更早之前的“竞”,转向互补,以各自擅长领域来实现“合”。

02 新市场,运营商的新角色

众所周知,云计算市场是一片红海,竞争分外激烈。不管出于何种原因,运营商们已经入局,他们将会扮演何种角色?

一位电信行业人士称,在海外,运营商大部分承担总集成商角色。

“从发达市场的经验看,运营商的云业务与亚马逊AWS、微软Azure相比,基本没有竞争力,所以运营商会采用多云策略,把自己定位成一个公有云的集成、分销和服务角色。”上述人士说。据一些从业者透露,在一些东南亚市场上,中国电信、中国移动等运营商,已经在与云厂商展开上述合作。

业界普遍认为,运营商过去多年习惯于做集成和外包,擅长卖资源,在硬件、软件及服务上的研发投入不足。这造成其虽背靠政策优势,但总体技术能力弱于头部云厂商,在独立承揽政企数字化转型项目时有一定困难。

一位行业人士介绍说,如果是三四五线城市的小型项目,例如仅部署一套办公系统,运营商可以独立完成;但涉及到大规模的政企云项目,需要企业的核心业务系统上云,或是支持大数据场景,甚至有高并发场景,那对底层技术和上层组件的结合能力要求就大大提高,需要云厂商的能力来提供互补。

他举例说,比如市场上有的项目一期有6成是IaaS,4成是PaaS,到了二期有更多PaaS产品需求。但现实中,很多企业在PaaS上的积累还“比较薄”。云厂商对运营商是有互补性的,这就需要云厂商在其中提供大量的PaaS产品。

对于期待在政企市场高歌猛进的运营商来说,当下更要通过开放合作,尽快缩短差距,满足内部高增长的要求。

运营商也不会独立包揽企业的数字化转型项目。“当下企业数字化转型项目难度较高,行业也没有形成标准化方案,需要以一种轻咨询的方式进行。”一位云行业人士告诉数智前线,“运营商需要云厂商伴随左右,随时提供技术支持,配合拿下和完成项目。”

“很多合作中,运营商作为央企,拿单有优势,运营商带着云厂商拿单,再分包给云厂商。”一位机构分析师称,“他们不会干掉云厂商全部自己做。就像运营商以前不会干掉设备商一样,出了问题还是找设备商来解决,现在也不会干掉云厂商,而是集成云厂商拿单。”

技术实力欠缺,这是运营商的不足。但另一方面,运营商也有自己独特的优势。

“在中国,你很难再找到其他企业,到四五线城市甚至县城,都能有一支销售团队。”一位云行业人士告诉数智前线,“运营商的队伍覆盖,对商机的及时收集和在当地的服务能力,不是任何一个厂商能比的。”

以中国移动为例,2021年的财报披露,移动云有1万多名支撑专家和5万多名专属经理组成的上云支撑团队,支撑范围覆盖全国333个市、超2800个县。即便是下沉做的最好的海康威视,也需要借助运营商在下沉市场上的“毛细血管”。云厂商想要走出一二线城市继续下沉,运营商也是他们最好的借力点。

03 身份转换,云市场的新格局

经历过早期的多云混战,现在中国云计算市场格局基本清晰。

头部云厂商就三家,阿里云、华为云和腾讯云,其中阿里云的技术实力和商业规模排在前面,但华为云和腾讯云追得很凶,不过,中国移动、中国联通和中国电信来势更是汹汹。

云厂商和运营商都有自己的看家本领,也都有自己的命门,云市场的新的格局悄然形成。

运营商更多以总集成商的身份出现,而云厂商更多会以被集成的角色出现,两者配合,共同应对政企市场数字化的机会。

云厂商首先放下身段,正在渐渐从总集项目中隐身,更多追求“被集成”。

2021年,华为在轮值董事长徐直军的推动下,与运营商组建了智慧城市拓展小组。目前该组织落在华为政务一网通军团。“华为内部分析,智慧城市1/3的项目将被运营商拿下。”一位华为人士告诉数智前线,华为的产品技术将被运营商在一系列政企项目中集成。

腾讯云与智慧产业事业群CEO汤道生更是在近期的一次采访中直言,过去几年大家不惜代价抢项目拼规模、再转包给其他合作伙伴的模式不可取,要对这类业务“说不”。

阿里云内部上下也达成一致,已与运营商展开从最底层核心技术,到商业模式,再到区域项目等多维度的合作。“确保我们跟运营商的合作是持续且牢靠的。”阿里云内部人士告诉数智前线,内部为运营商配备了专属团队。

事实也是如此。自去年以来,运营商和云厂商合作的项目在明显增多。

2021年6月,中国电信北京分公司中标了2022年度海淀区政务云平台项目二期项目,随后将项目的技术服务部分转包给了腾讯云。

2021年,百度云中标中国联通研究院可视化平台。此前,百度云中标中国联通智慧客服项目。

2021年10月,海口市城市大脑二期项目中,中国电信是B包中标方,其中包含了阿里云产品。

2021年中国联通河南郑州市城市大脑专有云四期扩容工程项目,中国联通郑州市分公司是采购人,阿里云是中标方。

2021年12月,中国移动中标茅台云平台,其中包含华为云产品。

2022年5月,中移(苏州)软件技术有限公司发布《云能力中心2022-2023年移动云SDN项目(包1)》的中标候选人公示,显示包括虚拟交换机许可、公网接入服务等网关类许可、虚拟负载均衡等NFV许可、定制化开发服务等内容的采购单,中标方为阿里云。

新趋势已然形成,双方均在获益。

04 守好护城河,合作长远

鉴于此,云厂商目前都在把加强与运营商的合作关系放在重头。

腾讯云从去年开始的战略调整中,核心是降低集成项目和总包转售。“内部强调被集成,提升标准自研产品的比例。”腾讯云人士告诉数智前线。

一位阿里云人士透露, “我们内部认为与运营商的合作大于竞争,不认为是在培养一个竞争对手。”他以某地的政务云为例,阿里云与运营商合作,阿里云提供飞天、数据库等核心技术,运营商负责运营,互惠互利。

大多数行业分析人士认为,由于传统政企市场,包括政务、教育、医疗、金融等的数字化,基本上都开始以云为主了,今年云市场总体将有较大增长。运营商有更多拿单机会。为了适应被集成,头部云厂商都在打磨产品和技术,做到“有东西被集成”。

“核心产品的输出需要打磨,包括产品的稳定性、成本控制、服务能力。”一位云人士称,“所以,核心技术一旦要输出,要配套很多东西。”

去年,阿里云提出“一云多芯”战略,兼容x86、Arm及RISC-V等芯片架构。IaaS层,以飞天云操作系统构成云的底座,包涵了神龙、盘古和洛神等计算、存储和网络平台;PaaS层,有自研的云原生数据库PolarDB、分布式中间件、容器、PAI、DataWorks等AI+大数据平台;在SaaS应用层通过钉钉带动钉应用的SaaS生态——整体而言,在“云计算”的一亩三分地里,增强可输出的“核心技术”能力。

腾讯云则开始在IaaS层有所收缩,重点转向PaaS和SaaS,PaaS包括音视频、安全等,SaaS包括腾讯会议等。“过去几年,腾讯云在很多大项目中,做了总集成商的角色。但他们并不适合做这样的事,成本高,产品和技术没有得到提升。”一位腾讯云的合作伙伴说。

华为也在补齐它的软件能力,包括PaaS好SaaS。除了华为云数据库GuassDB外,在4月底分析师大会期间,华为介绍了WeLink协同办公SaaS产品,内部还在开发几款SaaS。

概而言之,国资身份和无远弗届的渠道是运营商的独天优势,自研技术和丰富的产品家族是云厂商的安身立命所在。双方只有守好各自的护城河,合作才能稳定和长远。

正如,上述阿里云人士称,他们与运营商加深合作的举措是“拿出核心技术”。

当然,对于运营商来说,云厂商的主动调整更是好消息。毕竟,一个开放合作的环境,有利好中国的数字化转型。

本文来自微信公众号“数智前线”(ID:szqx1991),作者:石兆,36氪经授权发布。

相关推荐

“国资云”是阿里云们的敌人吗?

“国资云”概念股发酵,阿里云、华为云会受影响吗?

国资云扰动云计算

马云到国资委谈了啥? 阿里与央企合作释放新信号

国资云大风口:千亿规模下的投资机会

前华为高管空降,阿里云能学来华为真传吗?

高管大震荡,阿里云四面楚歌

阿里云和腾讯缠斗政务云

阿里云、腾讯云的恩怨情仇

阿里云、华为云、腾讯云的无声战役

网址: “国资云”是阿里云们的敌人吗? http://www.xishuta.com/newsview64166.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95792

- 2报告:抖音海外版下载量突破1 25736

- 3人类唯一的出路:变成人工智能 25175

- 4人类唯一的出路: 变成人工智 24611

- 5移动办公如何高效?谷歌研究了 24309

- 6华为 nova14深度评测: 13155

- 7滴滴出行被投诉价格操纵,网约 11888

- 82023年起,银行存取款迎来 10774

- 9五一来了,大数据杀熟又想来, 9794

- 10手机中存在一个监听开关,你关 9519