科创板今年最大IPO来了,拟募180亿

昨日晚间,上交所官网显示,华虹半导体有限公司(以下简称“华虹半导体”)科创板IPO已经获得受理,公司拟募资180亿元,这个募资金额是年内科创板最大IPO!

此前在2014年,华虹半导体在香港联交所以每股11.25港元价格挂牌上市,当时募集资金合计为3.202亿美元。11月4日,港股华虹半导体收报19.68港元,总市值257.12亿港元。

此次冲刺科创板,华虹半导体拟将募资金额投入到华虹制造(无锡)项目、8英寸厂优化升级项目、特色工艺技术创新研发项目和补充流动资金。

具备8及12英寸晶圆代工能力,年营收超百亿

华虹半导体是一家晶圆代工企业,也是行业内特色工艺平台覆盖最全面的晶圆代工企业之一。主要为客户提供8英寸及12英寸两种规格的晶圆代工及配套服务,包括嵌入式/独立式非易失性存储器、功率器件、模拟与电源管理、逻辑与射频等多元化特色工艺平台的晶圆代工及配套服务。

根据招股书显示,2019年到2022年一季度,华虹半导体营业收入分别为65.22亿元、67.37亿元、106.3亿元和38.07亿元,最近三年的复合增长率达 27.95%,同期净利润分别为10.4亿元、5.05亿元、16.6亿元和6.42亿元。

营收和净利润的增长一方面来自于国内工业生产规模不断扩张和疫情下对远程连接技术的需求快速增长,新能源汽车、工业智造、新一代移动通讯及物联网等领域的应用需求逐步加强,带动了国内半导体市场规模的快速提升。

根据 IC Insights 的统计,2016 年至 2021 年,中国大陆晶圆代工市场规模从 46 亿美元增长至 94 亿美元,复合增长率为 15.12%。

另一方面,产能的提升也是其收入规模增长的因素。根据招股书显示,华虹半导体目前拥有 3座8英寸和1座12英寸晶圆厂,截至 2022年3月末合计产能 32.4 万片/月(按照约当 8 英寸统计)。

最近三年公司年产能分别达 216.30 万片、248.52 万片、326.04 万片(按照约当 8 英寸统计),年均复合增长率达 22.77%,而产能的快速扩充主要来自于2019年第四季度开始投产的12 英寸产线。

报告期内,12英寸项目营收逐年增长,分别为0.52亿元、4.4亿元、31亿元和 16.7亿元,近三年的复合增长率为672.48%,营收占比也从0.81%跃升至44.06%。

来源:招股书截图

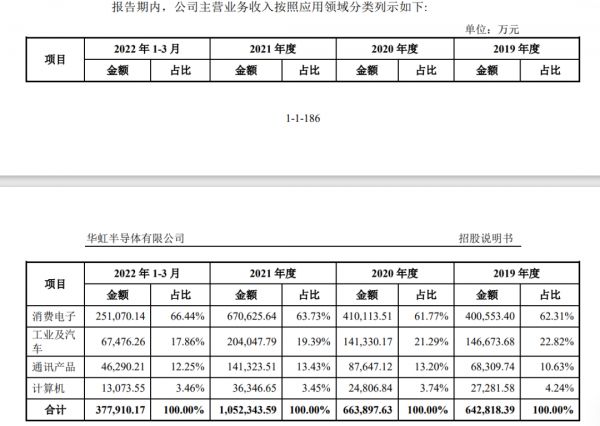

在应用领域,华虹半导体主要为消费电子、工业及汽车、通讯产品、计算机等不同产品终端应用领域的晶圆代工及配套服务。

其中,消费电子是华虹半导体终端应用的主要板块,营收占比超六成。报告期内,应用于消费电子领域的主营业务收入分别为40.1亿元、41亿元、67.1亿元、25.1亿元。近三年的复合增长率为 29.39%。

除此之外,近年来新能源汽车、工业智造等领域的应用需求也快速增长。报告期内,应用于工业及汽车领域的营业务收入分别为 14.7亿元、14.1亿元、20.4亿元和6.7亿元,近三年的复合增长率为 17.95%。

来源:招股书截图

毛利率低于同行业水平,研发占比不足10%

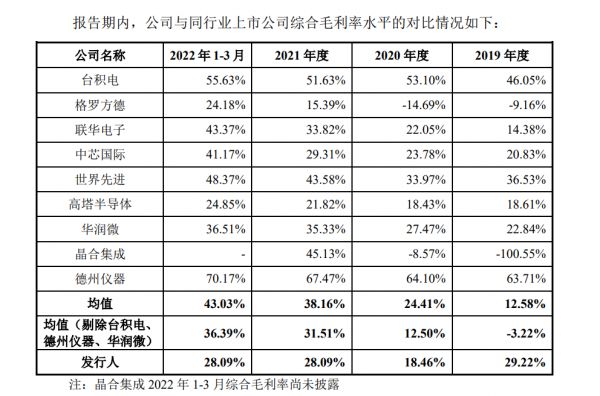

虽然华虹半导体近年来业绩增长亮眼,但其毛利率却并不高。

根据招股书显示,2021年及2022年1-3月,华虹半导体综合毛利率均为28.09%,而同期行业均值分别为38.16%、43.03%。

来源:招股书截图

对此,华虹半导体表示,2019 年四季度,公司 12 英寸产线开始投产,由于投产初期 12 英寸产线尚在产能爬坡阶段,而固定资产折旧、人工费用等固定成本较高,使得 12 英寸产品单位成本较高,导致2019 年、2020 年毛利及毛利率为负值;2021 年及 2022 年 1-3月,随着公司 12 英寸产品规模效应显现使得单位成本持续快速下降,毛利及毛利率均实现转正。未来随着生产规模的扩大,规模效应进一步显现,12 英寸产品的毛利率将进一步提升。

除此之外,值得注意的是,华虹半导体供应商集中度较高。2019年到2022年一季度,华虹半导体向前五大原材料供应商采购额占原材料采购总额比例分别为49.84%、45.08%、38.50%和36.75%。

并且,华虹半导体研发投入占比近三年徘徊在10%左右。根据招股书显示,报告期内,华虹半导体研发费用分别为4.3亿元、7.4亿元、5.2亿元和2.8亿元,占各年营业收入的比例分别为 6.57%、10.97%、4.86%和 7.46%。

2017年至2021年,按照销售额口径,全球半导体市场规模从 4,122 亿美元增长至 5,559 亿美元,年均复合增长率为 7.76%。

未来,尤其在新能源汽车、工业智造、新一代移动通讯、新能源以及数据中心等应用领域的驱动下,加上芯片禁令倒逼国内半导体高速发展。

华虹半导体和所有芯片厂商一样,正面临着新能源汽车、物联网、智能制造等下游科技产业升级带来的市场机遇。

为了抓住这波机遇,华虹半导体提出了“8 英寸+12 英寸”及先进“特色 IC+功率器件”两大发展战略,向更小线宽、更大存储单元密度和更优读写性能的代工产品迈进。

本文来自微信公众号“猎云精选”(ID:lieyunjingxuan),作者:盛佳莹,36氪经授权发布。

相关推荐

科创板今年最大IPO来了,拟募180亿

“农业巨无霸”迈入科创板,先正达能否成为近十年A股最大IPO?

蚂蚁集团拟在科创板募资480亿元 最快10月上市

科创板IPO大狂欢

云从科技科创板首发过会, 拟募资37.5亿,有望成“AI四小龙”第一股

去年亏11亿的寒武纪拟科创板募资28亿:三年总营收5.68亿,99%客户来自国内

旷视科技拟募60亿冲刺科创板,AI独角兽相继受考验

科创板IPO大撤退

泽璟生物科创板上市:市值近180亿,实控人盛泽林为外籍

2019展望丨上市潮后,科创板兴,新经济公司今年IPO前景几何?

网址: 科创板今年最大IPO来了,拟募180亿 http://www.xishuta.com/newsview65842.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95792

- 2报告:抖音海外版下载量突破1 25736

- 3人类唯一的出路:变成人工智能 25175

- 4人类唯一的出路: 变成人工智 24611

- 5移动办公如何高效?谷歌研究了 24309

- 6华为 nova14深度评测: 13155

- 7滴滴出行被投诉价格操纵,网约 11888

- 82023年起,银行存取款迎来 10774

- 9五一来了,大数据杀熟又想来, 9794

- 10手机中存在一个监听开关,你关 9519