科创板,野心与决心

编者按:本文来自微信公众号“甲子光年”(ID:jazzyear),作者 火柴Q、小北,36氪经授权发布。

3月2日,《科创板首次公开发行股票注册管理办法(试行)》和《科创板上市公司持续监管办法(试行)》凌晨落地,科创板正式开闸,一时解读、分析无数。

其实近4个月前,设立科创板的消息刚发布时,「甲子光年」身边的许多科技公司及投资人就已开始积极讨论。期待者有之,观望者有之,有人准备第一批吃螃蟹,也有人想再等等。对科创板的不同态度,归根结底是对资本市场改革是否有信心。

综合各方声音,「甲子光年」站在乐观派一方:科创板,是大事,也是大势;是野心,也是决心。

这不仅是公司、投资者的机会,也是整个国家的机会。

回顾改革开放以来的历史,能从上到下形成最大公约数的事儿,大概率会成。

1.为什么科创板一定要成?

为什么科创板一定要成?

一句话回答:壮大科技实力,已成为政府、公司、各行业从业者、普通投资者的“公约数”。

首先是,中国资本市场亟需改头换面。

科创板能带来的资本市场变革不再赘述,它的主要方向是打造更理性、更国际化的健康资本市场,并进一步将在科创板增量市场的成功经验复制到久被吐槽的A股主板等存量市场。(更多详情可关注「甲子光年」(ID:jazzyear),后台回复“科创”,获取相关材料。)

而在资本市场之外,科创板更深远的意义还有两点:一是促进经济转型,二是进一步加强人民币的国际化。前者是增加实体经济实力,后者是建设金融话语权。

站在目前的时间节点上,以上目标关乎未来国运。

先说经济转型。在走过了长期的技术引进阶段,做好了一个勤奋的追赶者后,中国目前开始向引领者过渡。

如果单单追求经济发展速度,如「甲子光年」此前的文章《世界依旧滚滚向前》所讨论的,引进技术的效率更高,成本一般只有发明新技术的1/3。但现在的情况是,在有些领域,没什么技术好引进了;在另一些领域,他国感到了威胁,最核心的技术不让你引进,只有自己撸起袖子干。

雄关漫道真如铁,动既有格局、淘汰落后产能并不容易,但这是发展的必然结果,只能而今迈步从头越。

而科创板直接解决的问题就是科技型企业的融资难题。

科创板的推出,有利于弥补快速成长期的科技创新型企业无法对接资本市场发展的空白,有效降低融资成本,助推科技产业发展。

之前中国资本市场不完善的一大痛点就是,好企业流失。科技创新企业频频选择赴港、赴美上市。

这造成两个问题:一是境外投资者对中国公司价值的理解有偏差;二是明明是中国市场孕育并持续供给着这些公司,但中国投资者却无法分享其成长红利。去年以来,还出现了第三个问题——随着全球贸易摩擦加大,某些焦点领域,如集成电路领域在境外上市的环境不一定好。

改革急迫性显而易见,要留下好的创新型企业,就要增强资本市场的融资能力,就必须坚定推进改革。

所以科创板不是目的,而是更大棋局中的手段,是促进增长动能转换的途径之一。

人民币的国际化,也源自同一个大背景。

经济发展阶段不一样了,世界格局在悄然变化,不止中国,其他许多国家和地区也都在谋求更公平的国际金融环境。

而科创板的设立,首先有利于留住中国自己的好公司,进一步地,配合一带一路等其他政策,将来还可能吸引一些其他国家快速成长的公司,从而吸引更多资本进入以人民币结算的中国股市,增强人民币的国际化。

在这样空前的决心之下,目前的一些担忧,如“科创板主板化;延续窗口指导,政策稳市;由于利益博弈阻碍退市制度执行”等情况应该会得到改善。

毕竟胳膊拧不过大腿。在现有的改革迫切性和决心下,整体利益胜于局部利益;一时的市场波动,无法改变既定发展大计。

2.为什么科创板大概率能成?

判断科创板大概率能成,首先是因为决心。

值得注意的是:科创板的发布获得了前所未有的规格。

科创板是中国股市有史以来,第一次由一把手在国际性大会(去年11月5日的首届中国国际进口博览会)上向全球发布的。站台级别之高,表明了推行改革的决心。

接着,科创板表现出了超预期的推进速度。从2018年11月5日对外发布消息,到2019年3月2日科创板试行管理办法正式落地,只花了3个多月,117天。尤其当征求意见期刚刚结束,距离证监会主席易会满露面仅过去两日,科创板制度规则便在上周六凌晨“火速落地”,速度前所未有。

第二个原因是,中国科技产业的实力确实发展到了一定程度,积攒了大量的上市需求。

仅以头部公司来说,去年,中国独角兽企业(估值超过10亿美元的未上市公司)已有186家,总估值达5万亿人民币;而2017年,对应的数字还是120家和3万亿。算上2018年成功IPO的24家企业,独角兽数量在去年的增幅达到93.75%。

估值增幅最快的独角兽中,蚂蚁金服、寒武纪(半导体)、京东数科、VIPKID(AI自适应教育)等科技公司名列前茅。

*数据来源:《2018胡润大中华区独角兽指数》

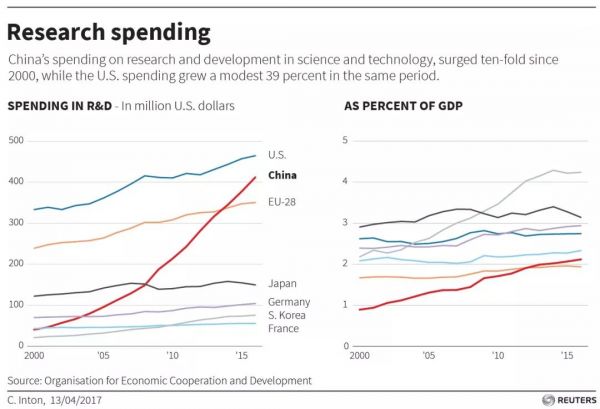

在研发投入上,中国从2000年以来快速增长。2015年,研发投入总量已位居世界第二,接近美国。这一方面为中国科技产业发展提供了后劲,另一方面也让科技公司对资本市场有了更大需求,因为科技研发,尤其是创新性的研发具有高投入、高风险、回报不明确的特点,十分花钱。

资料来源:路特社报道,原始资料来自经济合作与发展组织(OCED)

左图为研发投入的绝对值;右图为研发投入总量在GDP中的占比。

科创板能成的第三个原因是,前期改革积累的经验。

从创业板、新三板的改革来看科创板,悲观者会倾向认为:江山易改,本性难移;但换个角度想,也可以是吃一堑,长一智。

比如在投资者门槛这一具体制度的设计上,科创板就选择了一个包含300万投资者的“50万人民币金融资产加24个月投资经验”的门槛,在适当增加投资者专业度指标的基础上避免了新三板出现的流动性不佳问题。

如果监管层能深刻认识到此前一遇波动就打补丁、“贴创可贴”的管理方式治标不治本,这次的改革将带来令人激动的效果。

最后一层微妙的心理还在于,这也是考验信心的时刻——就像中国老话说的,“事不过三”,都第三次了,该看点真东西了。

3.谁在怕科创板?

对科创板真正的、眼前的担忧其实不是改革到底走多远,而是迫在眉睫的一二级市场国内估值倒挂问题。

谁在怕科创板?——那些估值虚高的科技公司。

不可否认的是,2016年以来的技术创业浪潮中,一些公司持续不断地获得了大额融资和高估值,但整个市场也存在追风口、估值虚高的问题。

以人工智能领域为例,中国目前已成为全球最大的AI投融资市场。

据工信部下属的中国信息通信研究院信息,2018上半年全球人工智能领域投资额达435亿美元,中国独占其中的317亿美元,中国AI企业融资总额占全球的70%。据2018年10月中国货币网发布的报告,中国有14家人工智能独角兽,总价值达405亿美元,平均估值接近30亿美元。

中国大陆的AI公司的估值普遍比美国、香港同类型公司高3到4倍。

但高估值的另一面是,不少企业存在人力成本高(人工智能领域薪资高涨)而商业模式尚在摸索期,收入少或不稳定的情况。

这样的公司即使估值达到上市标准,未来能否经得起信息更公开透明的二级市场的检验,还需观望。

况且,在去年的赴美、赴港扎堆上市潮中,本来被一级市场追捧的小米、美团、蔚来等科技创新型企业,都经历了预期估值的大幅下滑或破发。

据「寻找中国创客」统计,截至2018年12月18日,中国共有33家新经济公司在境外上市,其中91%的公司破发,79%的公司市值下跌,18%的公司市值腰斩,最大跌幅超70%。一级、二级市场已出现严重估值倒挂。

这种倒挂现象可能在科创板初期延续。一些此前被看好、热炒的“首批科创板公司”,或许根本不会马上上市,或表现低于预期。于是在科创板这个大机遇面前,一个神奇的现象是:部分估值特别高的公司及其投资人反而正处于焦虑中。

但局部的焦虑,对大环境是利好。一级市场的估值逻辑将被调整,甚至重构。

科创板是一块新的试金石,但是真金便不怕火炼,是骡子是马,拉出来遛遛。

4.这不只是他们的战场

按照现在的节奏,3月2日起,拟登录科创板的公司,已可以向上交所递交IPO材料;6月,市场将迎来首批科创板上市企业。

由于科创板的创新制度——上市前5日取消涨跌停板限制,且5日后的涨跌幅也从主板的10%扩大为20%。所以在开市初期,很可能会出现股价震荡、波动,部分公司的股票甚至可能破发。

未来的关键之一就是:遇到波动时,有没有定力。首先是监管方有没有定力。

虽然科创板50万金融资产和2年投资经验已卡掉了一大批“小散”,但符合条件的个人投资者还是有300万;且资产多少并不是衡量一个人理性与否的标准。大部分个体都容易被投机心蛊惑。对股民说:“投资有风险,入市需谨慎”,就和对烟民说:“吸烟有害健康”效果相似,聊胜于无而已。所以科创板依然要面临散户投资非理性的隐忧。

越是如此,监管方越是要保持定力,不能重蹈“打补丁”式监管的覆辙。就像2月27日,证监会主席易会满在设立科创板并试点注册制的新闻发布会上说的:“敬畏市场、敬畏法治、敬畏专业、敬畏风险。”

更重要的是,公司主体和整个商业环境的定力。

科创板真正值得关注的地方“在股不在板”。

科创板百般心思均为“筑巢引凤”,一个平台的规则再完美,保障再坚强,如果没有足够多好公司的股票在此交易,平台只是“空中楼阁”。

如今,A股市场已有3000多家上市公司,加上境外上市的企业,数量已足够庞大,市场是否储备了足够多的优质科创企业?好的科创企业在哪里?还将从哪里来?

科创板的万里长征之路刚刚开始。这不仅是证监会、上交所、金融从业者奋斗的战场,而是整个中国科技创新市场参与者的共同考卷。

而这道考卷的第一题便是:究竟什么是好的科技创新企业?

科创板意味着市场亟需对科技创新企业形成评价“标准”。

2019,亟待重新定义头部。

中国尚未形成评价科技创新企业的统一估值逻辑。在一级市场信息严重不对称的情形下,估值主要有赖于创始团队的能力、投资机构间的默契,但二级市场并非如此。

而科技创新本身的大投入、长周期、高风险属性和其商业模式的创新性,与市场上已有的上市公司相比有更多不确定性,使得科创企业的成功是小概率事件,估值更不能直接照搬A股逻辑。

从审核制到注册制,对企业的评价权交回市场,这是权利也是压力——更广泛的投资人群亟需主动补课、提高认知,真正理解什么是好的科技创新企业。

无比期待2019年,优秀的企业褪去面纱,给我们这个问题的答案。

相关推荐

科创板,野心与决心

科创板半年记

科创板进入开板倒计时,详解6家潜在“科创板第一股”

科创板“吸引力法则”

上交所:欢迎蚂蚁集团申报科创板 这展现科创板吸引力

易会满的新使命,科创板的新动向

商业银行如何掘金科创板?

科创板IPO大狂欢

雷军冲刺科创板

科创板和创业板怎么选?

网址: 科创板,野心与决心 http://www.xishuta.com/newsview833.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95792

- 2报告:抖音海外版下载量突破1 25736

- 3人类唯一的出路:变成人工智能 25175

- 4人类唯一的出路: 变成人工智 24611

- 5移动办公如何高效?谷歌研究了 24309

- 6华为 nova14深度评测: 13155

- 7滴滴出行被投诉价格操纵,网约 11888

- 82023年起,银行存取款迎来 10774

- 9五一来了,大数据杀熟又想来, 9794

- 10手机中存在一个监听开关,你关 9519