梯队已现,小程序下半场路在何方

今年 6 月,“互联网女皇”玛丽·米克尔在《2019年互联网趋势报告》中将代表国内互联网商业模式与产品创新的小程序上升到了引领技术趋势的高度:

“BAT 逐渐形成各具特色的小程序生态系统。腾讯的小程序生态中,除了在游戏领域继续保持优势外,在一直无法突破的新零售和电商领域撕开了口子;

支付宝则把小程序聚焦在商业和生活服务领域;百度智能小程序直接把百度的全域流量都开放给开发者,实现了“搜索即服务”的新闭环,这些也许会给微软和 360 这样的企业一些参考。”

在她看来,BAT 三家小程序已经基于现有业务摸索出各自的玩法并取得了一定成效。在增量枯竭与资本寒冬加倍寒意笼罩的当下,这对于所有正寻找新增长点的玩家而言,无疑都极富吸引力。

但即便如此,逐渐行至下半场的小程序,却显示出了冰火两重天的景象。

一边是成功接过“增长引擎”的定位实现数据大涨。

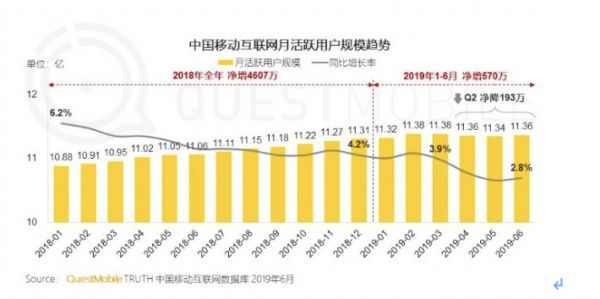

8 月 14 日,百度App 公布最新数据,其日活已破 2 亿,仅近半年便增长了近 4000 万。相较于 Questmobile 给出的今年 Q2 移动互联网活跃用户首次下降近 200 万的数据,算是实现逆袭。

其中,曲线走向陡峭有个关键节点:V11.0 全面支持智能小程序。在智能小程序推出后的不到 14 个月,百度App 日活从 1.5 亿上升到突破 2 亿;

换言之,加码智能小程序丰富“内容+服务”生态后,百度App 实现了明显的提速。

但另一边,小程序似乎被证明并不能作为“万能药”。

比如,另一边日活处于同一量级的今日头条,小程序之路就走得相当不顺。去年 11 月上线小程序,高调给出 8 个入口后,仅 2 个月后便匆忙下线。今年 3 月在 App 首页增加“小程序桌面”入口与今年 5 月的主入口大改版甚至没能引起行业关注,更别说类似“跳一跳”这类爆款。

不难看出,小程序市场格局已经出现两极分化的梯队。基于平台级应用一贯遵循“马太效应”的传统,强者恒强极有可能出现在小程序战场,这意味着竞争逻辑将随之发生变化。

那么,我们有必要讨论一下小程序如何才能成为增长点,以及未来将如何走。

小程序为何成为必争之地

如果将各家发力小程序的时间拉一个清单,会得到很有趣的答案。

从 2016 年 11 月微信小程序公测,到 2017 年 8 月 支付宝小程序公测,到 2018 年 7 月百度智能小程序公测。两年才凑齐象征互联网趋势的 BAT,小程序显然称不上“风口”。

进入 2018 年下半年后,大小玩家布局小程序的节奏陡然加快。

去年 10 月,淘宝“轻店铺”开始内测;11 月,QQ轻应用、头条小程序先后上线;12 月,微信小程序接入QQ浏览器。今年 2 月,网易云音乐“音乐小程序”悄然上线;在 7 月 360 把小程序的战火烧到 PC 后,微信也传出正测试“PC端支持打开小程序”的能力。

我们和 QuestMobile《 中国移动互联网2019半年大报告》数据做一下对比,Q2 中国移动互联网月活用户净减 200 万,这意味着可能 11.38 亿或是就是国内移动互联网市场的天花板。

不难看出,布局小程序的节奏加快,正好对应人口红利的枯竭加速。

这只是简单的巧合吗?显然不是,在我们看来小程序正是应对增长见顶时各家给出的回应,因为小程序至少有三方面独特优势:

其一,连接信息孤岛;

移动互联网时代,本质上是流量的竞争。每一个超级app 之间都竖起了一道道高墙,将信息、链接都牢牢地控制在手中。用户在获取信息与服务时,需要在不同的 app 之间来回的跳转。

无论是微信、支付宝还是百度,本质上并不是服务的终点而是桥梁。小程序通过实现“信息及即服务”极大提升了连接效率,试图为用户在超级App中提供“一站式服务”。

其二,打通线上与线下;

相较于传统 app,小程序开发成本低,商家负担小。对于车站、机场、景区、体验店等用完即走的低频场景尤其适用。哪怕进一步做针对性的会籍管理,相关的第三方 CRM 服务也非常丰富。

其三,极低的使用门槛;

一方面,摆脱下载注册的高门槛,不再将下沉市场主力——“银发族”拒之门外;不占内存,对手机性能要求低;另一方面,植入社交、搜索、线下扫码等传统场景,使用路径短上手成本低。

显然,无论是在高线市场保证用户粘性、深挖存量用户价值,还是在作为撬动下沉市场的切入点小程序都是非常好的选择。

大小玩家纷纷发力为何效果不同

上述对于小程序优势的一段老调重弹,更多是想引出接下来的话题:既然流量洼地还存在,小程序又具备撬动增长的潜力,为何同为超级app 发力小程序效果却大相径庭。

我认为有以下两点关键因素:

其一,使用路径与习惯是否符合实际;

同样是流量的“大水漫灌”,收效却可能完全不同,很大程度上与用户习惯和使用路径有关。

比如,百度扎根智能搜索,搜索直达服务逻辑非常自然;支付宝基于离交易近的优势,主推生活服务小程序;微信流量来自社交,属于梁宁归类的“小闲”,游戏以及游戏化的电商具备优势。

换言之,小程序能被成功唤起,一定基于真实场景或存在“寻找解决方案”的动机。

用户在使用中一定有某种“痒点”未被满足。比如,在父母微信求助想看一场电影、上百度搜索新车资讯等场景中,小程序都起到了缩短使用路径的作用。

而这正是纯内容消费的头条一直缺失的一环,这也就不难理解为何头条宣布重点发力全网搜索,其背后正是通过打造“搜索-服务”闭环,形成真实场景的布局。

其二,是否具备足够丰富的用户需求;

简单来说两点:其一,是否具备“第一推动力”;其二,用户需求是否足够丰富。

微信小程序诞生后的一年一度被质疑失败,直到 2017 年 12 月微信说了句“玩一个小游戏才是正经事”才让微信小程序迎来爆发。百度这边则通过政务、违章查询等刚需服务建立起了认知。

换言之,需要“爆款”或刚需是建立认知和培养习惯的第一推动力。

小程序有显著的“商场特性”,商户越多消费者就越多。前期的“招商政策”,也就是生态布局,很大程度上将影响后续的入驻意愿。

社交触角足够广,意味着“享乐型消费”比如游戏、电商、OTA 等各种服务都可能被激活;搜索自带“解决问题”的认知,刚需服务类易被激活。

而头条小程序的不温不火,我们或许可以提出一个观点:以算法推荐为主要路径的产品,会因为过于强调 kill time 而导致需求过于单一,难以激起其他需求。

小程序之争会走向何方

站在当下这一节点,可以说头部玩家们都在一定程度上完成了基本布局,呈现给外界的思路也变得非常清晰,所以有必将代表玩家下一阶段小程序的发展定位做一个梳理。

支付宝小程序:从“支付宝”到“阿里”

这其中伴随着底层逻辑的转变,早年支付宝沉迷社交,试图抢占“高频+刚需”优势拿下“船票”。最终,2016 年末“圈子事件”成为最后一根稻草,支付宝社交相关功能基本都被砍掉。

而后,支付宝思路明显发生了变化。井贤栋曾在一次内部分享时表示:

“对于支付宝来说,只要用户在解决刚需问题的关键时刻,能想起我们就够了,甚至停留时间越短越好,因为这才代表解决问题的效率够高。”

今年 3 月,阿里发布“阿里巴巴小程序繁星计划”,将小程序接入阿里生态;今年 4 月,阿里 CTO 张建锋在采访时则将支付宝范围划定为“长尾应用”表示:

“小程序对于阿里是个重要的角色,不管数字政府还是各行各业的应用,未来大部分的长尾应用都可能依托在例如支付宝、微信这样的大的流量入口。”

换言之,支付宝的从“高频+刚需”转变为了“刚需+低频”。通过大量低频应用叠加,实际上就是围绕着生活场景实现了向高频的转化。

百度智能小程序:“新连接”下的“超级服务”

百度可以说是小程序的先行者。早在 2013 年,百度就以“轻应用”入局小程序,但因为时机不成熟,最终被战略放弃。直到去年 5 月才重返战场。

在几个月的摸索后,百度App 出现了明显的“闭环”效应。有了智能小程序,用户需求的起点和终点都可以在百度App里完成。

根源在于,百度App入口地位的强化,以及与支付宝和微信的差异化。举个例子,国航既可以在百度做小程序,也可以在微信做小程序。但如果你不是国航的常旅客,就会通过搜索,获取酒旅产品,这就很自然地就会在百度智能小程序上获取服务。

所以,百度智能小程序接下来必然会向“超级服务”迈进。他们不仅仅是卖商品,还满足用户各种各样的需求。这也是百度投资有赞、知乎,打造新连接的深层逻辑。

微信小程序,电商的天下?

京东与拼多多同样获得微信入口支持,杠杆效果却有明显差别证明了公认的逻辑:即微信流量具有极强的“无目的性”。

小程序层面也是如此,百度智能小程序的“搜索即服务”以及支付宝的发力长尾应用不同,微信小程序的“工具属性”并不明显。据阿拉丁发布的数据显示,访问场景频次的前三位分别是群聊、最近使用的小程序、App分享消息卡片,而搜索行为则仅仅处于第五位。

对于微信而言,小程序的未来在于挖掘更多可消费内容。

这一点在 QUESTMOBILE 统计的微信小程序赋能行业应用可以看出。相较于更偏工具属性的类型,微信小程序赋能更偏消遣类的娱乐、电商占到了更大的比重,且更倾向赋能腾讯系内部玩家。

比如,最近我们能看到腾讯就加深了与微盟、有赞的绑定,进一步提升微信电商生态的服务能力。而往前看,微信更新频繁出现与电商相关。比如直播等功能。

换言之,“消遣性”的流量性质决定了,微信必须在小程序方面采取更多中心化的手段,进一步挖掘用户价值。

梳理完小程序战场中BAT三家,我们其实已经能很清晰地看出小程序之争未来的走势

其一,满足丰富需求的超级app;

综上可以看出,长势良好的小程序平台都存在一个共性:用户需求足够丰富,这一点上体现在 BAT 的主营业务能体现出“连接”的特性。

所以无论是支付宝的发力“长尾”,还是百度成为全网小程序的“水电煤”实际上都在进一步强化这一特性。

反观头条、网易云这类玩家,无论是资讯阅读、听音乐需求都太过单一且目的性太强,难以实现跨赛道的转化。

其二,繁盛的第三方服务生态;

对于不同玩家而言,建立第三方生态的逻辑不尽相同。但目前看来,一手为第三方提供丰富的解决方案和底层能力,一手完善内容与服务生态非常重要。

前者,在于吸引第三方入驻并为其提升开发、分发效率。阿里有程序繁星计划,百度有智能小程序开源联盟,微信则在不断开放诸如公众号直播、“好物圈”等功能。

后者,在于丰富应用。百度投资凯叔讲故事、知乎后,还与腾讯先后投资有赞,一切都是为了一点,不断强化超级app 可以提供“一站式服务”的认知。

相关推荐

梯队已现,小程序下半场路在何方

百度3000万美元投资有赞,BAT决战小程序下半场

企业服务投资,路在何方?

观察+ | 混战小程序下半场,百度要补上前几年缺的账号生态课?

支付宝联合微博,小程序重新燃起战火

2017⇆2019,小程序的生意变了

印度支付战争的下半场

腾讯入局,直播下半场进入无界之争

小程序中场战事,BAT搅动产业互联网的秘钥

注册FA,投资证券交易所,硅谷顶级风投A16Z转型路在何方?

网址: 梯队已现,小程序下半场路在何方 http://www.xishuta.com/newsview8591.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95792

- 2报告:抖音海外版下载量突破1 25736

- 3人类唯一的出路:变成人工智能 25175

- 4人类唯一的出路: 变成人工智 24611

- 5移动办公如何高效?谷歌研究了 24309

- 6华为 nova14深度评测: 13155

- 7滴滴出行被投诉价格操纵,网约 11888

- 82023年起,银行存取款迎来 10774

- 9五一来了,大数据杀熟又想来, 9794

- 10手机中存在一个监听开关,你关 9519