智氪分析 | iPhone还在拖苹果的后腿吗

文 | 欧阳伟康、Cecilia Xu

没有5G,没有降价,外观充满争议,前有三星Note 10+ 5G,后有华为Mate 30,这届iPhone还能像往年一样轻松吗?这不仅是iPhone能否守住智能手机江湖地位的问题,更关系着苹果的命运,一旦iPhone倾塌,苹果帝国的根基将受到前所未有的松动。

只是在iPhone 11系列发布前,iPhone在苹果体系中早已经历了从带头大哥到拖后腿的“沉沦”。

iPhone跌倒,苹果失速

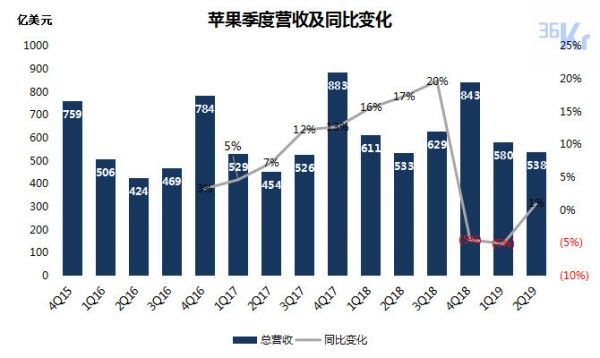

在乔布斯剧院例行发布iPhone 11系列时,想必舞台中央的苹果CEO库克远没有一年前从容。自2018年的9月13日iPhone XR/Xs系列发布会至今,苹果的“加速神话”正式结束。

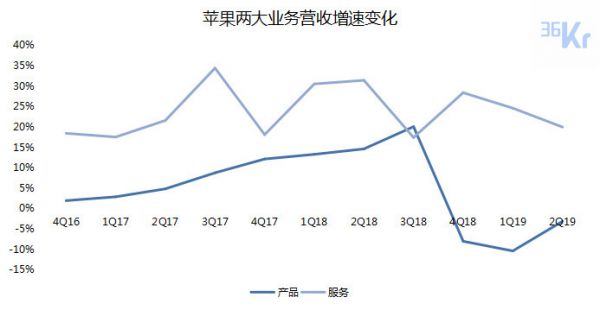

苹果的转折点发生在2018年第四季度,在此之前苹果借由新iPhone的发布,连续两年高歌猛进,营收增速由2016年第四季度的3%不断提高至2018年第三季度的20%,加速是这个时期苹果的代名词。然而,在XR/Xs发布后的2018年第四季度,苹果开始陷入泥潭,营收增速迅速从上季度的20%下降至-5%,直到今年第二季度才开始缓慢复苏,但较此前的盛况相比却依然稍显凄凉。

数据来源:公司财报(截至2019年6月30日)*未注明财年统计数据均为自然季度

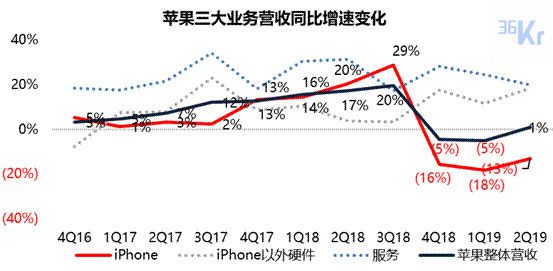

对比过去11个季度苹果三大业务营收同比增速与总营收增速的变化可知,苹果营收增速在2018年第四季度突然陷入萎缩泥潭与同期iPhone收入规模大幅下降高度相关,在这一时期,服务和其他硬件的收入仍然保持着良好的走势。

iPhone这台最重要的发动机从“加速”到“失速”成了苹果营收下滑的“元凶”。

数据来源:公司财报(截至2019年6月30日)(iPhone以外硬件包括iPad,Mac,可穿戴、智能家居及配件业务)

iPhone为何风光不再

此前,iPhone的走势一直不错,但却在2018年第四季度遭遇滑铁卢,营收增速由29%大幅下降至-16%,如此大的反差究竟为何?

换机潮衰退该背锅吗?

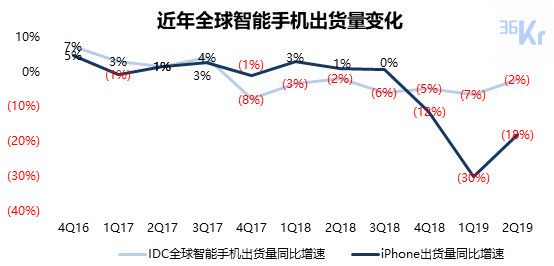

回顾过往可以发现,iPhone营收的快速增长离不开智能手机换机潮的兴起,但随着智能机普及率的提高,这个红利在2017年末开始减退。IDC公布的数据显示,2017年第四季度开始,全球智能手机出货量持续萎缩,智能手机的“增长红利期”正式结束,此后迎来的是艰难而又漫长的“存量竞争期”。

但观察iPhone的表现却可以发现,尽管全球智能机市场在2017年第四季度开始就已经陷入萎缩泥潭,但iPhone全球出货量在2017年第四季度至2018年第三季度这段时间内依然跑赢大盘,直到2018年第四季度转折点的到来。这意味着,即便在大势不好的阶段,iPhone凭借自身出色的产品依然能够得到消费者的青睐。

反观2018年第四季度之后,iPhone全球出货量的降速大幅高于市场整体水平,特别是在2019年第一季度,全球智能手机出货量同比仅下降7%,但iPhone则大幅下降30%。显然,智能机红利期的结束并不是造成iPhone于2018年第四季度遭遇滑铁卢的主因。

数据来源:IDC(截至2019年6月30日)

新品销量才是根源

最大的变量来自当时发布的iPhone XR/Xs系列。市场早就开始变坏,而竞争力不足的iPhone XR/Xs系列则让苹果失去了继续对抗市场下行趋势的最重要武器。

与以往不同,这一系列的发布使得iPhone的风评从“创新引领者”转变为“涨价引领者”,“奢侈品化”成为吐槽iPhone的一个常用词。

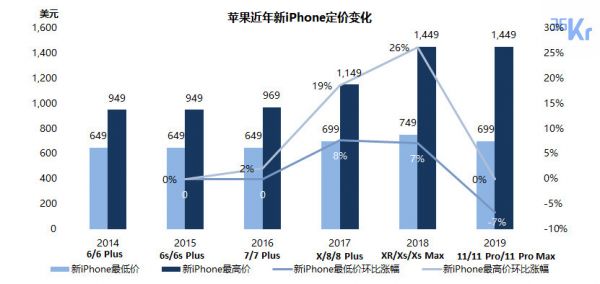

对比历代iPhone新品价格可以发现,涨价并不是从iPhone XR/Xs系列开始的,而是起源于iPhone X时期,但是为何iPhone的营收增速却XR/Xs时期出现大幅下滑呢?

数据来源:苹果发布会

对比iPhone销量,均价和营收同比增速可知,自2017年第四季度至2018年第三季度,由于iPhone X/8/8P系列产品涨价,整个营收增长也因为均价的上涨而不断抬高,这一时期销量总体维持稳定。

然而,到了XR/Xs时期,尽管新品的价格继续提升,但2018年第四季度,iPhone的均价却出现了下降,对比同时期出货量的下降幅度,可以看到,均价的重挫是拉低iPhone营收增速的最主要原因。

数据来源:公司财报、IDC(截至2019年6月30日)

为什么新品的价格依然在猛涨,但在新品销售的旺季,iPhone均价却出现了大幅下降?推测这主要是因为当新品发布后,旧型号产品的降价而导致的。

一般情况下,新产品发布后,其销量不断增长,而旧型号产品的销量逐步减少,在新品价格提升的前提下,均价也会相应增加,就如同2017年iPhone X/8/8P系列产品涨价时的效果一样。

然而,如果新产品销量不振的同时旧型号产品却在降价销售,那就可能会导致尽管新品售价创出新高但整体均价却在下降的情况的出现,就如同2018年第四季度那样。这意味着,当季卖出的产品还是以旧型号产品为主,新产品的销量着实萎靡。

由此看来,均价重挫的背后实际上是当时新产品iPhone XR/Xs系列销量的不佳,这才是拖累苹果整体表现的最根本原因。

XR/Xs系列为何突然失去魅力?

为什么一向被追捧的iPhone新品在XR/Xs系列发布后突然失去魅力了?

对比iPhone XR/Xs系列的同时期竞品可知,iPhone系列产品的技术优势其实已经在逐步减弱。就配置来说,同时期的华为Mate 20 Pro和三星Note 9在边框宽度、屏幕分辨率、RAM容量、后置摄像头、电池容量等多个方面都已经超过了iPhone XR/Xs系列,但其价格却远低于后者。

新iPhone在配置和价格两个方面的竞争力均不及竞品或许就是导致其销量不佳的主因。

苹果公司显然也发现了这个问题,并试图通过降价和补贴来弥补。从苹果后续的市场表现来看,在经过电商渠道大幅降价和加大以旧换新等补贴力度后,iPhone新品的销售情况也出现了些许转机。单以中国市场为例,在京东618期间,往年不能入榜的苹果,在今年大幅降价的刺激下,iPhone XR、Xs Max均进入单品累计销量前五。

这表明,iPhone新品并没有完全失去魅力,在iPhone XR/Xs这一代产品中,苹果延续了iPhone X的大幅提价策略,却没有拿出足以支撑这一价格涨幅的产品竞争力,配置与价格的不匹配将潜在的消费者拒之门外。

在今天凌晨,作为XR换代机型的iPhone 11起售价主动降至699美元,低于XR起售价和发布会前的一众预测,成为发布会上的一大惊喜,苹果已经意识到价格与产品脱钩的问题,而在提升产品竞争力上,由于5G的缺失和外观的固守,这一代iPhone将升级重心放在安卓手机同样热衷的摄像头上。

与智能机换机潮时期不同,必须换机的消费者逐步减少,取而代之的是观望型消费者。因此,在没有绝对技术领先的情况下,“性价比”是消费者购买决策中的重要影响因素。从这一角度来看,只要iPhone降价,消费者还是愿意为之买单的,但苹果真的可以随意控制iPhone的价格涨跌吗?

涨价=赚更多钱?

总体来说,配置和价格的不匹配导致了新品销量不振,那么苹果为何还执着于iPhone涨价?

与iPhone定价连续上涨形成鲜明对比的是,苹果产品业务毛利率却在呈下滑趋势。这意味着定价的提高并没有给苹果赚来更多的钱。

数据来源:公司财报(截至2019年6月30日)*3Q18为估算数据,苹果官方暂未公布

其中一个很重要的原因在于,苹果提价、刺激营收增长的同时,也在面临成本上涨带来的压力。根据公开信息中历代iPhone产品的总物料成本变化,正是在涨价最明显的iPhone X时期,苹果承受着成本的大幅提升,也正是从iPhone X开始,苹果所用的屏幕从标准的LCD屏幕转为价格更高、工艺难度更大的OLED柔性屏。

数据来源:根据TechInsights、IHS Markit及网络公开信息整理(截至2018年12月31日)

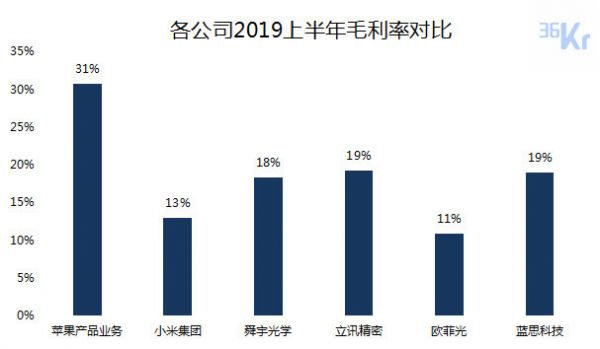

不过值得注意的是,尽管苹果的产品毛利率经历持续下滑,但无论是对比同类公司如小米(三星、华为未公布移动业务/消费者业务成本,此处暂不做考虑),还是在港A上市的消费电子/苹果供应链概念上市公司,苹果的毛利率仍处于领先地位,这意味着苹果产品业务还有很大用降低毛利率(产品降价)来换取营收增长的空间。

数据来源:公司财报,同花顺(截至2019年6月30日)

因此,相较于小米等会因为毛利空间有限而“被迫”涨价的公司,苹果在面对是否给产品涨价这一决策时有更多的回旋余地,是自己承担成本上涨的压力、用更低的定价换取更高的营收,还是将一定程度的成本转移给消费者、从而把毛利率维持在一个水平之上,苹果的定价策略也走到了十字路口。

从iPhone 11 699美元的起售价来看,苹果已经有想用降价来稳定增长的趋势,不过这一举动的出发点是源于成本的下降还是苹果主动降低毛利率,还有待后续观察。

目前可以知道的是,成本上涨的倒逼、维持iPhone旗舰产品定位及品牌形象的需要,双重原因叠加之下,让苹果度过了很长一段时间新品涨价、用户买单、换得营收增长的好时光,但这段时光已经结束,苹果接下来面临的,是iPhone营收如果持续熄火,如何维系万亿美元的市值体量。

iPhone衰落之后,苹果如何求生

三款新iPhone中,两款Pro机型将用升级的摄像头去与安卓旗舰手机的外观设计、5G肉搏,在高端手机市场中,5G对消费者决策的影响也将反映在这两款iPhone 11 Pro的竞争力中,但想要稳住iPhone业务,继承iPhone XR衣钵的iPhone 11才是重点,如果再把时间线拉长,在硬件之前亮相的Apple Arcade、Apple TV+是真正代表接下来苹果应对iPhone风险的长远之计:从iPhone为主的硬件驱动变为服务驱动。

硬件天花板就在眼前

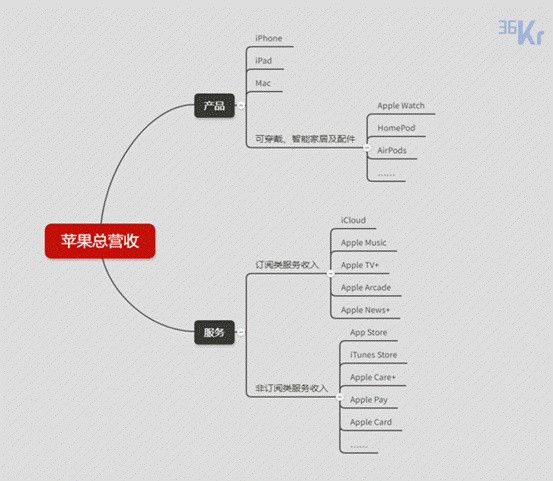

在苹果将自身业务明确划分为产品、服务两类后,苹果的硬件产品在贡献营收的同时,也要承担起苹果生态体系获客的任务,当占据iOS生态核心地位的iPhone疲软,苹果也将面临业务天花板极大降低的风险。

数据来源:根据公司财报整理

事实上,目前在iPhone以外的硬件增长中充当龙头的可穿戴、智能家居及配件(包括Apple Watch、AirPods、HomePod等)本身定位就更接近iOS生态的补充者,其中只有Apple Watch、HomePod可以成为用户信息处理中心并连接其他设备,而又能和iPhone、iPad、Mac一起成为现阶段苹果硬件主力的,就只剩Apple Watch。

数据来源:IDC(截至2018年12月31日)

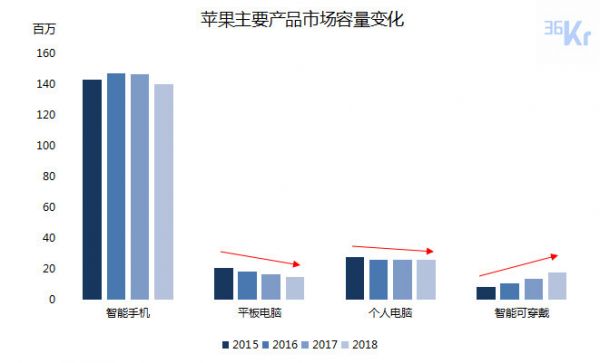

苹果遇到的问题是,除了Apple Watch所处的智能可穿戴市场还处于高速发展阶段,其余智能手机、平板电脑、个人电脑的市场容量都已经见顶,即便有革命性的技术刺激(如智能手机的5G),这三大市场更多的也是存量换机带来的增长,不会再有随市场规模扩大带来的增量红利。而苹果也从未在这些市场上获得如微软在桌面操作系统/办公软件、亚马逊在电商、谷歌在搜索领域的垄断级市场份额,苹果同样市值近万亿,但旗下各产品面临的竞争环境却要恶劣得多。

iPhone成就了苹果在移动互联网时代呼风唤雨的地位,但iPhone依赖症也在降低苹果的抗风险能力,在基本摸到现有硬件产品的天花板后,苹果也在将更多的精力转向挖掘其他硬件可能性,一直处于传闻中的AR设备甚至下场造车都是试图找到硬件业务新突破口的表现。

不过与一直处于水面之下的新硬件探索相比,面向存量用户扩大服务营收规模才是苹果现阶段稳定营收、提升赚钱能力、缓解iPhone风险的最佳方式。

苹果正在向存量用户“索取”增长

服务的“诱惑”是显而易见的,高毛利率、高营收增速、部分服务市场面临的竞争激烈程度远小于智能手机市场,与这些相比,苹果向服务转型更大的理由和底气在于,坐拥近10亿iPhone用户所带来的庞大潜在市场,这是一座远未开发完全的金矿。

数据来源:公司财报(截至2019年6月30日)

数据来源:公司财报(截至2019年6月30日)*3Q18为估算数据,苹果官方暂未公布

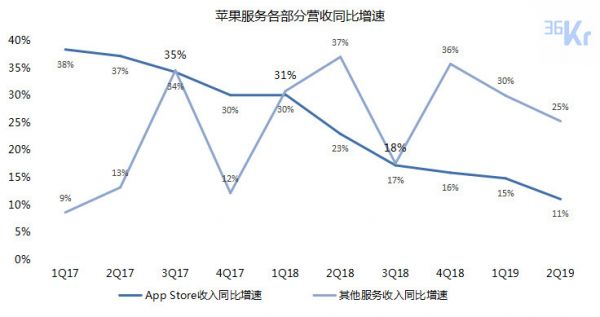

根据第三方应用、手游监测机构Sensor Tower公布的苹果App Store收入,可以看到,App Store收入增速一直在不断下行,理论上来说,这与苹果iOS生态用户总量(即新iPhone/iPad用户数+存量iPhone/iPad用户数-流失用户数)有关,2018年第四季度以来,新iPhone出货量持续下滑将影响到iOS生态用户总量的拉新效果,苹果能否在iPhone扭转颓势前尽可能挽留iOS生态内的存量用户将是影响App Store收入的关键。

数据来源:根据公司财报及SensorTower数据计算

相比之下,其他服务收入才是服务业务所依靠的未来。苹果在今年3月一口气推出的Apple News+、Apple Card、Apple Arcade、Apple TV+四大新服务则是开挖这座金矿深层的第一锹。

不过截至目前,Apple Card于8月才对美国用户开放申请,Apple Arcad将于9月19日上线,Apple TV+要等到11月1日,较早上线的Apple News+则被外媒披露称收入不及预期。

然而,对于诸如Apple TV+等其他服务业务来说,苹果将与Netflix、Spotify等互联网公司展开正面竞争,如何提升服务的吸引力将成为不亚于进行硬件技术创新的重要任务。

目前除Apple Music已经成为音乐流媒体市场上的重要玩家外,Apple News+、Apple Card、Apple Arcade、Apple TV+的表现还需要等待服务完全铺开后进一步观察。如果这些新服务能如苹果预期 ,那么苹果服务业务很可能在2020年迎来增长拐点,并对扩大苹果营收规模、提升整体毛利率提供正面加成。

需要警惕的是,Apple TV+、Apple Arcade等新服务业务纵然能在营收上带来更多的增量,但是开发新业务也必然意味着新的投入。以Apple TV+为例,据Macrumors此前报道,苹果已经为其投入60多亿美元用于原创电视节目和电影,相比之下,苹果2019年上半年总服务销售成本也不过83亿美元,庞大的内容成本对公司的整体利润情况来说是一个潜在的威胁。

回到北京时间9月11日凌晨的这场苹果秋季新品发布会,苹果不再执着于用涨价来刺激iPhone营收的增长,相对有诚意的定价和摄像头的大幅升级让iPhone 11系列的竞争力有一定提升,但这三款新iPhone仍然无法改变苹果面临的市场天花板压顶现状,接下来铺开新服务、扩大服务营收规模,并验证苹果硬件生态用户对付费订阅服务的接受情况才是苹果现阶段的重点工作。

至于iPhone业务的蜕变引擎,还是交给将蓄力吃到5G换机红利的iPhone 12吧。

(封面图片来源:Unsplash)

相关推荐

智氪分析 | iPhone还在拖苹果的后腿吗

阿里“硬刚”拼多多?| 智氪分析

智氪分析 | 拼多多贵吗?

iPhone 迟到,苹果头痛

智氪分析 | 拼多多变得“高大上”?

烧钱的考拉拖了网易后腿:20亿美金卖给阿里是正确的选择吗?

智氪分析 | “人造肉”会引发新一轮食品革命吗?

靠着回收 iPhone,苹果能变成一家「有矿」的公司吗?

5G iPhone依然缺席,苹果会输掉未来吗?

焦点分析 | iPhone 6系列停产,苹果再无低价爆款

网址: 智氪分析 | iPhone还在拖苹果的后腿吗 http://www.xishuta.com/newsview9791.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95792

- 2报告:抖音海外版下载量突破1 25736

- 3人类唯一的出路:变成人工智能 25175

- 4人类唯一的出路: 变成人工智 24611

- 5移动办公如何高效?谷歌研究了 24309

- 6华为 nova14深度评测: 13155

- 7滴滴出行被投诉价格操纵,网约 11888

- 82023年起,银行存取款迎来 10774

- 9五一来了,大数据杀熟又想来, 9794

- 10手机中存在一个监听开关,你关 9519