“一夜暴富”的95后互金流量大佬:一年赚上亿,酒吧狂撒币

编者按:本文来自微信公众号“新流财经”(ID:xinliucaijing),作者 松子同学,36氪经授权发布。

何以解忧?唯有暴富。

一句玩笑般的人生追求,在一群互金掘金者的故事里变成了现实。

互联网金融行业有过太多一夜暴富的传说。

这一天,95后的创业者陆之恩,在西南一家以高端消费著称的夜店Space Club里,跟他的创始团队,迎着热辣的灯光和音乐,撒下大把钞票疯狂庆祝公司的丰收。

这位年轻的连续创业者,早期也做过3C、美妆分期,但在流量领域以不到两年的速度迎来了他的“暴富”。

上亿的现金流装进他们的腰包,在这座不夜城,他热血沸腾的青春,和五光十色的欲望共舞。

他们甚至没忘记拍下视频发个朋友圈做纪念。

2019年315之前,有这么一群人,靠着互联网贷款的流量生意,在短短几个月内就完成了人生的逆袭。

陆之恩就是其中一员。

他们是互联网金融中不起眼的乙方,没有成为第二个登陆纽交所的融360,也没有人成为第二个叶大清。

但他们,成了互金流量市场的另一种传奇。

在那个隐秘的小圈子里,很多人都听说过陆之恩的故事。

“你看过《华尔街之狼》吗?”有人问道,“里面的主角就是他们这几年的人生。”

1

陆之恩是三年前玩儿前期贷超起家的。就是那种通过各种299、399系列的权益包收费,给客户推荐现金贷或其他贷超的平台。

上面充满了各种俄罗斯套娃一样的“贷中贷超”,还有各种层出不穷的高利贷平台。

跟融360、现金白卡这些直接能看到贷款产品的主流贷超不一样,前期贷超处在流量行业鄙视链末端,大部分前期贷超都靠借款人绑卡后,利用各种信用报告、权益包的名义收费生存。

借款人付费后,才能看到贷款入口有哪些现金贷口子。一般前期贷超利用客户借款需求心理引导付费,而够“流氓”的平台,用户一绑卡就扣费。

在互金流量市场供需关系紧张的2019年,前期贷超迅猛发展起来。

“UV(按点击次数收费)62块的价格就是那时候跑出来的。”一个同样在流量市场上摸爬滚打过的老江湖周大宇说。

那时候,他们这样的前期贷超可以接受一个UV4-6块钱的价格,但是从用户注册到付费,借款人的转化率能达到7%-15%个点。

100个UV里面,即便只有5个人向前期贷超付费299,也能赚出来200%的利润。

何况这些愿意付费的用户申请高炮口子的意愿都很强,下款成功过后,前期贷超还能收到更多佣金。

流量转手,钱就到账,约等于空手套白狼。

2019年第一个互金315来临之前,前期贷超行情正涨。

据说,在早期展业阶段,陆之恩特地向上海的一家友商派出“卧底”,学习了一年半载的业务经验。

巅峰时期,陆之恩的团队创下了一年净利润以亿计的辉煌历史,让无数持牌放贷金融机构望尘莫及。

不过那时候在很多人眼里,陆之恩的前期贷超平台,在业内只能算个“弟弟”,真正的大哥其实在上海。

上海的这家前期贷超集团——绝对称得上集团了,业内人士透露,这家集团专做前期贷超,旗下多个复杂主体上线了上百个贷超。

只是,上海的“大哥”不怎么爱撒币,也不爱发朋友圈。

315过后,更多的高炮需要隐匿,前期贷超这种付费机制和贷中贷的隔离作用,更是为714高炮们披上了一层伪装马甲,便于他们在地下高利贷市场举杯同庆。

陆之恩向来谨慎,从不在目光太多的地面市场“抛头露面”。

后来,庞大的现金流冲击着年轻创业者的心脏和腰包,才有了他不止一次在娱乐场所豪气“撒币”的壮举,在互金流量圈子里广为流传。

2

“钱赚得太容易了,真的太容易了。”一位前期贷超玩家感叹。

互联网金融的时势造就了前期贷超平台的火热。

现在业内只要是能叫得上名字的头部持牌消费公司、上市互金平台、互联网金融巨头,甚至手机厂商金融团队和电商分期平台,全都在卖拒量。

每家金融机构都是大几千万注册贷款用户量,各个互联网渠道流量重合度都很高,头部金融机构新增获客乏力,纷纷走上存量用户变现的“开放平台”道路。

在一些用户无法通过贷款审批被拒后,他们转而把这些用户导流给下游贷款平台,层层往下输出。

从持牌金融机构,到P2P和小贷,再到前期贷超和高利贷平台。

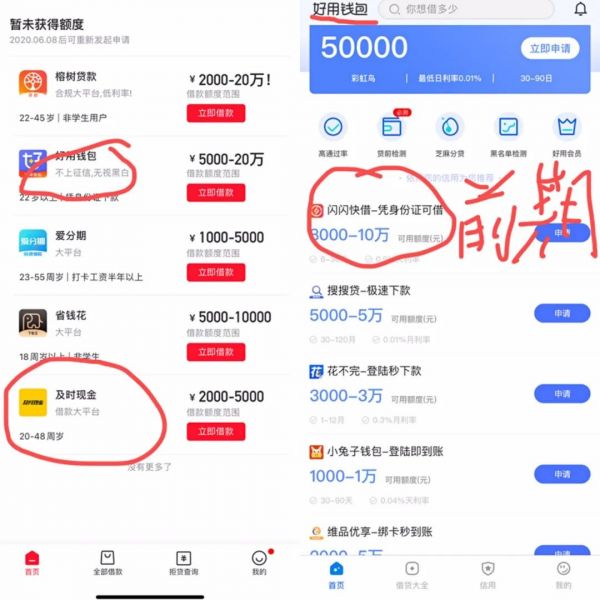

例如,“好分期”的APP上,直接接入的产品大部分是持牌金融机构的贷款产品,但通过好分期上面“好用钱包”、“及时分期”这种贷中贷往下游导流,最后导给了“闪闪快借”这类前期贷超,向用户收取286元会员费才提供借款推荐服务,再进一步往下导向更下层的贷款平台。

截图来源:“好用钱包”APP

还有一家头部贷超“有信钱包”APP上,接入了前期贷超“山桃借钱”(又叫山桃街),而山桃街则通过“付费查看额度”的理由收取用户前期费用99元,才能查看贷超中的贷款产品。

截图来源:“有信钱包”APP

一家贷超平台的业务总监卢超坦言,在监管趋严的情形下,前期贷超从VIP权益包的捆绑,发展到借款人绑卡就扣费,本身充满非议,和高利贷一样需要保持低调和隐匿,不能广而告之地获客,登上互联网广告或应用市场。

于是,如今市面上头部金融平台们的拒量,成了滋养它们的重要流量母池。

陆之恩的前期贷超的流量,就主要来自多家头部P2P平台的拒量。

而VIP权益包服务,成了前期贷超对外收费的主要服务项目,这也带火了权益包提供商。

一份某权益包服务商的资料显示,其标价299元的权益包,对金融机构的公开采购价为139元。

实际上,其中一些餐饮门店折扣券、爱奇艺等视频会员VIP折扣的单条权益采购价平均不超过2元。

“谈下来一般也就几十块钱,”周大宇也做过前期贷超,他玩儿的都是心理战术。“客户并不在意权益内容,肯付费完全是以为能买个下款的安心。”

足够谨慎的前期贷超分为AB页面,A面上的都是利率合规的持牌机构的贷款产品,等客户实名付费之后,才会展示出B面的其他高炮口子。

就像某种神秘的地下交易,不到最后一刻,大家都不会摘下面具。

这样的好生意,让陆之恩的公司在2019年315过后两个月,各种流量业务仍然能保持每个月2000-3000万元的净利润,服务过的用户数早就上了千万。

卢超说,在去年9月,杭州的头部贷超平台信用管家被警方上门调查的阶段,贷超行业里风声鹤唳,可他们也能赚到近100%的利润率。

3

但这种好日子并没有持续太久。

去年底,有人看到,陆之恩的公司被执法人员上门了。

后来,他向有关部门作出承诺,涉及到投诉的会员费全部退还,并在此后迅速进行合规转型,大刀阔斧砍掉了各种前期贷超业务,接起了持牌机构的贷款产品。

他个人名下仍关联着十多家公司主体,但他心里很清楚,留给他们上岸的时间不多了。

不像那些锒铛入狱的套路贷,也不像草木皆兵的大数据领域,流量本来是个相对安全的领域。

如果一定要说有谁不那么幸运,被警方带走调查至今没有音讯的信用管家,以及已经解散的新浪爱问普惠。

但陆之恩的神经依然紧绷着。

或许是这个行业有太多“不能见光的秘密”,他甚至在公司安装了摄像头和声音采集装备,谨慎的对待每一个员工的去留。

其实风声鹤唳的不仅是陆之恩。

从求财到求生,是所有前期贷超玩家今年的必经之路。

“现在贷款撮合的匹配难度越来越高了。”卢超说,很多贷超都已经赚够了钱,为了“上岸”,他们必须选择接合规贷款产品,但矛盾的是,互金市场的客群却在不断下沉。

尽管客群和产品不匹配,也必须要这么做。

他们依靠头部贷款平台的拒量生存,这些平台对客户投诉高度重视,一有不对就会停止供应。

现在,只要有投诉收会员费的客户,这些贷超大都愿意退钱。

毕竟,抱团取暖、争取上岸,才是正道。

(以上人名为化名)

相关推荐

“一夜暴富”的95后互金流量大佬:一年赚上亿,酒吧狂撒币

区块链骗局盘点,有人暴富,有人破产

币圈风云:区块链、虚拟币与人性

中国公司疯狂IPO:想象中的一夜暴富,现实中的流血上市

疯狂的口罩「印钞机」:月入千万,我亲历的一夜暴富

狂撒1000万红包、收割1亿用户,当下能匹敌拼多多的裂变玩家,只有它们了

马云谈区块链:不可能也不应该用来一夜暴富

社交电商淘集集生于撒币,死于烧钱

币圈大佬揭秘“食物链”套路:韭菜不够用了,交易所“赚钱”花样多

币圈大逃杀:币安封号、实习生被拘留、高管随时跑路

网址: “一夜暴富”的95后互金流量大佬:一年赚上亿,酒吧狂撒币 http://www.xishuta.com/zhidaoview10230.html

推荐专业知识

- 136氪首发 | 瞄准企业“流 3930

- 2失联37天的私募大佬现身,但 3220

- 3是时候看到全球新商业版图了! 2809

- 436氪首发 | 「微脉」获1 2759

- 5流浪地球是大刘在电力系统上班 2708

- 6招商知识:商业市场前期调研及 2698

- 7Grab真开始做财富管理了 2610

- 8中国离硬科幻电影时代还有多远 2328

- 9创投周报 Vol.24 | 2186

- 10微医集团近日完成新一轮股权质 2181