国内对光最“执着”的投资力量:7年投资80家光科技初创,静待光子集成时代爆发

(转载要求:在文章开头标明转自DeepTech,作者黄珊)

过去的半个多世纪,光学领域的重要创新不但捧走了近20个诺贝尔奖,大量成果也走进了人们的日常生活之中:仅仅是你每天都在使用的手机,就涉及30多项光学技术。

最近在公开场合表达对光技术心向往之的一个重磅角色,是华为。

在《麻省理工科技评论》的一次公开活动上,华为战略研究院院长徐文伟就明确表示,未来 5 到 10 年,华为每年会给世界各地的大学和实验室投入 3 亿美元,将投资包括光计算在内的几大新兴技术方向。

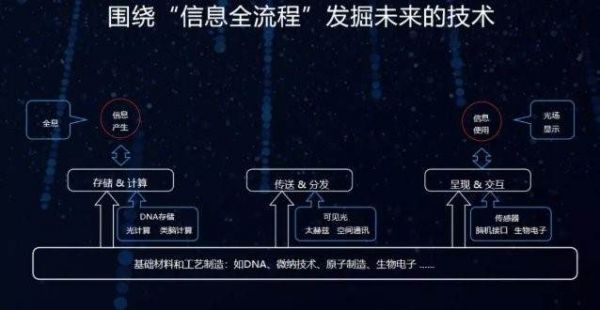

(来源:华为)

(来源:华为)

而为该领域所感到兴奋的群体中,自然也少不了嗅觉敏锐的技术投资人的身影,之中更不乏堪称执着的信仰者。

在国内,中科创星联合创始人米磊便是其中一位。他在多个公开场合表示,回顾过去三次工业革命,第一次是机械化时代的革命,第二次是电气化时代的革命,第三次是信息化时代的革命,而眼前的第四次工业革命,正是“光子集成+人工智能+生命科学”的革命。“光学革命的时代已经开始”,他曾如此说道。

现在,中科创星投资该领域项目已经超过80家,正蓄势以待光子集成时代的到来。

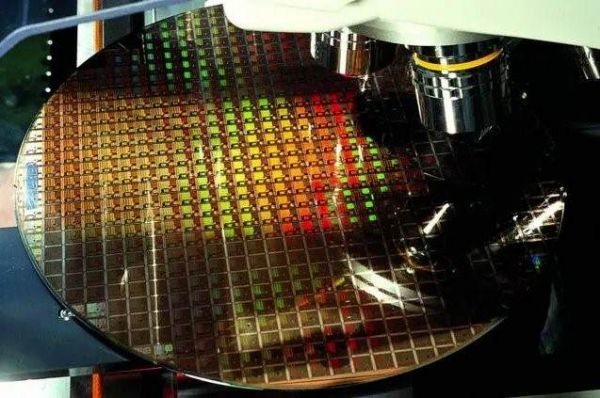

图|半导体晶圆加工(来源:TSMC)

从激光器到光纤再到LED,光支撑的产业革命

回顾人类科技产业版图,重大光学技术创新曾创造过几次关键的产业革命拐点。

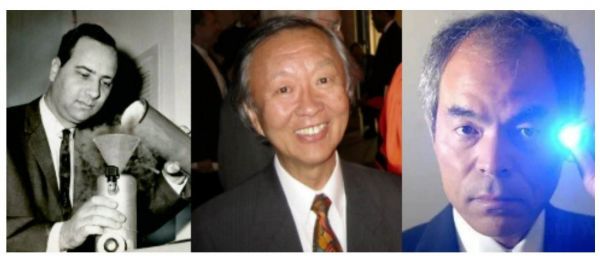

1960年激光器的发明,是光子繁荣得以展开的起点:当时,美国科学家西奥多·梅曼(Theodore Maiman)创造了世界上第一个可见光输出激光器,使光学发展出现了重大突破,人类对光的认识、掌握和利用进入全新阶段。

同样是20世纪60年代,华裔科学家高琨提出用光代替电流,用玻璃纤维代替导线的设想,这一想法在1970年由美国康宁公司的实践所验证,光在光纤中进行远距离传输成为可能,光纤通信新纪元自此拉开序幕,开创了体量巨大的光子学工业,更带来“信息高速公路”这一全球性光子学工程。

20世纪90年代,日本科学家中村修二发明蓝光LED,直接推动整个LED照明产业迈向实用化,如今用手机聊天、用电脑工作、用电视消遣,都有蓝光LED的支持。

(来源:wiki)

(来源:wiki)

上述技术的发明人,均获得了诺贝尔奖的青睐。

不过,直到今天的很长一段时间里,光子还未达到如同电子在整个科技产业的支配性地位。一个主要原因在于,人类对作为玻色子的光子的认识和利用,远不比作为费米子的电子更成熟。

特别在整体的产业化进程上,电子走过了从电学问世,到电子回路诞生,再到产品集成化、工程化进而产业化的完整路线,而光子还远未走完这些阶段。例如,在光通信、光显示、光存储等高技术产业,光子器件虽是关键部分,但在各类完整的系统和设备层面,和电子器件相比,其在总成本中所占的比重、产值可谓小巫见大巫。

未完成,也是正在进行时。变化发生于技术本身的自我成熟,也来自外部需求的转移——特别在必然产生海量数据的万物互联时代下,传统电子集成的技术解决方案已愈发吃力。

(来源:ASML)

以科技产业的核心地带——计算技术为例,现在,整个电子芯片产业界都在不断挑战半导体工艺技术极限,以满足越来越高的计算性能要求,而付出的代价也愈发逼近极限。对于中国的科技产业而言,还面临着更为严峻的情况:今年年初,荷兰政府根据瓦森纳国际协议,延缓ASML公司向中国出口极紫外光刻机。

光刻是半导体制造中最重要的设备,全球又仅有ASML能提供最高端的光刻设备。追溯电子芯片的产业链源头,我们亦不难发现,芯片产业争霸赛的关键同样包含光刻设备所赖的光学技术。

因此,越来越多的从业者将目光转向了光子解决方案,也就不难理解了:放眼新的技术载体,既能承载信息,也能承载能量,光子本身具备的独特物理特性,使其成为不二之选,利用光子技术的优越性与电子产业的成熟性相结合,或可突破现有的技术瓶颈,并塑造新的光学产业格局。

对于2013年背靠中科院西安光机所成立的中科创星而言,从公司诞生起,对光的“追逐”更是早早写在其基因之中,并笃定未来3~5年,光子集成时代将迎来爆发。

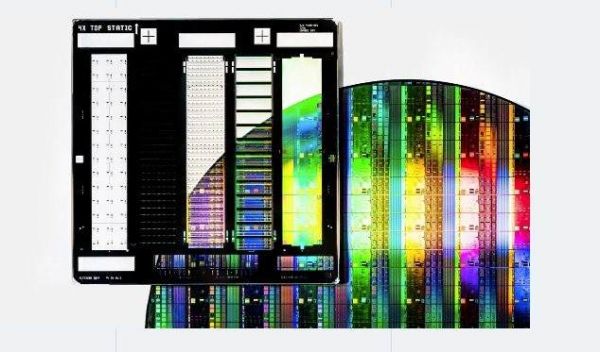

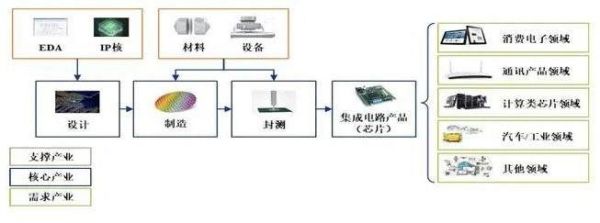

图|集成电路制造产业的基本构成(来源:中芯国际招股书)

布局光学正当时,7年投资80家创企

在接受DeepTech独家专访时,专注于光电芯片方向投资、中科创星董事总经理袁博首先回忆起公司与光的渊源:

“我们依托于中科院西安光机所成立。光机所主要从事的一大研究就是光学相关的精密机械,包括器械、模组等。成立之后我们优先考虑的一点就是现有的一些资源,再者我们对自己的领域相对比较熟悉,因此开始布局。后续成型的几个主要方向,我们划分为能量光子、医疗光子、信息光子。

能量光子,即基于激光设备来开发各种应用。之所以由此开始,是因为当时光机所中的团队有将成果产业化的打算,因此能量光子是我们首先涉足的领域。之后又扩展到医疗光子(例如激光医疗),再到现在的囊括消费光子在内的信息光子领域,我们整体是随着资源和认识等要素的到位进行提升和扩展,大概在3、4年前我们形成按照全光子布局来做投资的思路”,他说。

(来源:ASML)

(来源:ASML)

他所指的全光子布局,在信息光子这部分,即沿着信息的传感、计算、传输、存储、显示完整链条,涵盖光发射、光传感、光传输、光处理、光存储、光呈现、光能源、光学材料、光器件等9个细分技术领域。

中科创星对光子技术投资的底层逻辑,正是利用光作为玻色子速度快、功耗低的技术特质,不断地应用到新的场景,逐步挤占电的空间,与电子产业相互融合。

现阶段,相比于电子产业已经更多基于工程和技术创新,光子技术仍更依赖于基础理论的突破和基础技术的发明 。

全球范围来看,该领域正涌现出大量的有着强技术背景的创企,例如在欧洲就有超过8000家光子技术创企。而以较为成熟的美国光学产业为观察,既有Macom这样的光子解决方案巨头,也有规模虽不大、但掌握关键技术且多有明确的产品定位的各类小型光子厂商,同样造就了“小巨人”。

对于该领域的初创企业来说,投入大、成长慢、风险高、企业体量不够大,是一个普遍共性,这也导致其早期阶段融资往往存在困难。换言之,这样的技术领域也更考验投资者的洞察力和耐心。

在投资标的的选择上,袁博表示,会十分注重光电领域核心技术发展的关键性突破,投资的技术方向多为关键核心技术,属于国际领先或者行业内顶级团队,且长期关注产品是否具备大规模应用的可能性。

袁博进一步解释道:“首先我们会看光应用在该领域所具备的技术优势,例如说光用在感知上。

进一步地,我们会考虑,获得这种优势要付出怎样的成本,这样的成本在整个产业链中被接受的可能性。如果说,光体现出技术优势,然后成本又在产业考虑接受的范围,那么它在整个产业链中的价值就会显现。这是我们想要首先看到的趋势,之后再去评估技术团队、工程团队的经验、履历和技术积累等,即团队的整体技术实力和技术路径能不能去满足这种趋势”。

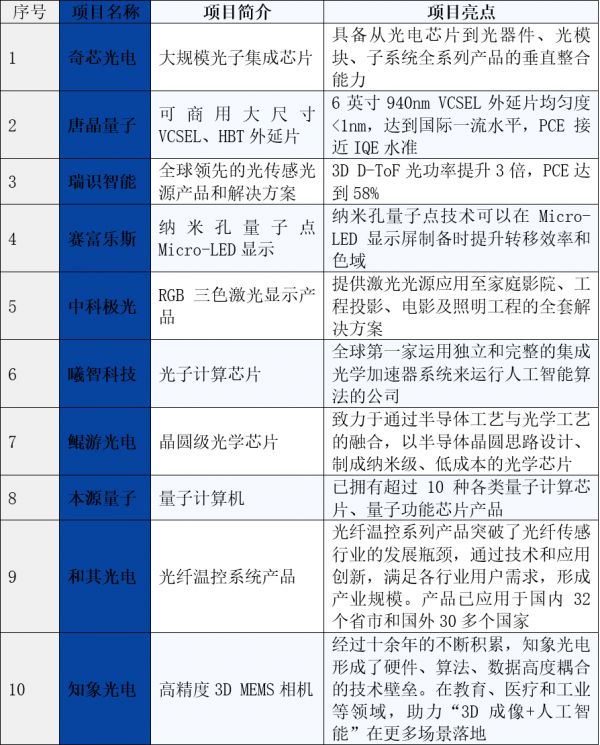

图丨中科创星光电领域部分投资布局(来源:中科创星)

截至目前为止,中科创星已投资包括奇芯光电、曦智科技、唐晶量子、鲲游光电、东超科技、知象光电、和其光电、赛福乐斯、中科极光等在内的超80家光学/光电企业。

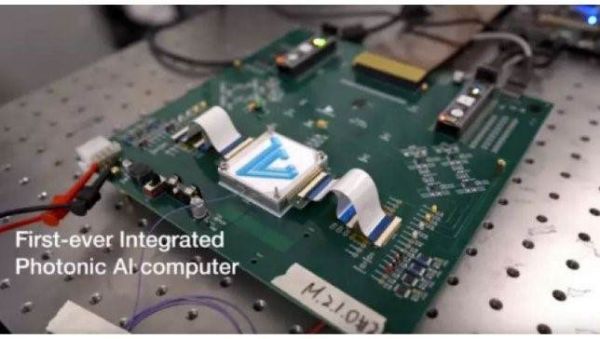

名单中不乏实现“从0到1”创新的团队。近期,中科创星完成了对曦智科技的投资。几年前,曦智科技核心团队曾在学术顶刊 Nature Photonics发布集成光子计算的重要学术成果,并于2019年4月正式发布了全球首款光子芯片原型板卡,成为全球探索光子计算产业化的先行者。2020年,与光子芯片配套的新型算法更是展现光子计算软硬结合的更多应用场景可能性,并成功吸引国内外如谷歌、Facebook、AWS、BAT级别的客户接洽。

图|曦智科技开发的世界第一款光子芯片原型板卡(来源:曦智科技)

现在,中科创星所投光学企业,正进入到不同的成长阶段中:从事DOE光学元件生产的鲲游光电已获华为旗下投资平台哈勃科技入资;从事VSCEL、射频外延片生产的唐晶量子已开始获得业内主流企业认可;赛富乐斯开发的“NPQD全彩转换技术”能解决被誉为“下一代显示革命”的Micro-LED技术在生产制备上的大问题,受包括三星、苹果、LG、Google 在内的知名厂商青睐。

“光学成本占70%”:看向消费光子新机会

因为较早地参与到光学投资中,中科创星也见证了该领域如何吸引到了更多投资机构的注意力。

袁博介绍,近几年国内投资机构开始对光技术创企产生浓厚兴趣,一大标志性事件是激光雷达的出现。

或许更确切的说法是,激光雷达独角兽的出现。典型代表之一是从事固态激光雷达研发的 Quanergy ,该公司通过可以调节激光相位的发射器阵列来改变激光的角度,使其固态激光雷达成本更具有市场竞争力。 Quanergy 曾在自动驾驶领域风光一时无两,但现也随着该行业的诸多不稳定性而步入某种冷静期。

图丨米磊在“硬科技改变世界”中对“米70定律”的阐释(来源:中科创星)

中科创星则坚信,包括光技术在内的光电技术会是新一代新兴技术的基础,包括物联网、5G、人工智能、自动驾驶等领域都是以此为核心的产业。

在访谈中,袁博特别提到的是,以消费光子为代表的信息光子方向,将继续大幅拓宽光技术的市场机会。

顾名思义,信息光子更强调的是光子作为信息(而非能量)载体的特质。

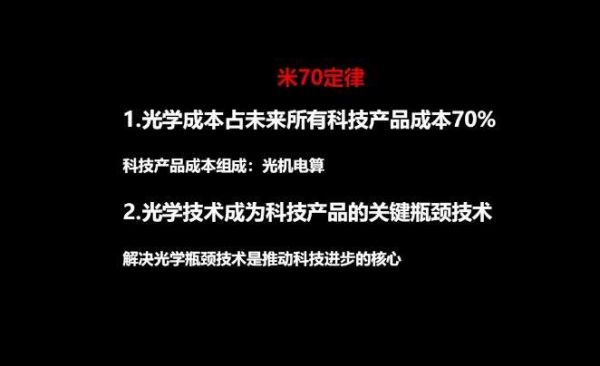

与之息息相关,米磊提出过一个“米70定律”的行业判断。其重点有二:第一,光学成本占未来所有科技产品成本的70%;第二,光学技术成为科技产品的关键瓶颈技术,解决光学技术是推动科技进步的核心。

这个判断的普适性仍待验证,但消费电子产业“排头兵”——智能手机已显现征兆。

2000 年,夏普率先尝试在手机上安装摄像头,正式打开移动端、消费端的光学市场。之后苹果接下大棒,先是在2007年 iPhone 4 首发前置摄像头,10年之后的iPhone X 搭载3D摄像头,开启人脸识别浪潮。直至今日,摄像头俨然成为智能手机创新的重要外部感受器,更是几乎所有手机厂商的兵家必争之地。现在的新潮流正在向双摄、三摄靠拢,加上争相为摄像头导入3D建模、AR功能。支配视觉的光学技术,在智能手机产业的存在感将只增不减。

袁博进一步指出,智能手机之后,AR/VR设备将为消费电子打开新的局面。随着 5G 时代的到来,光学的革命性创新技术将与新的 ARVR 领域息息相关,带来了更大的消费光子/信息光子市场空间。

“苹果、华为、Facebook、谷歌、三星这样的科技巨头都在开发AR眼镜。如果AR眼镜能够加速迭代并创造很好的用户体验的话,它又会是一个多种光学技术创新的集大成产品。有科技巨头的参与,整个行业都会把目光聚焦于此,对创新技术的应用也会有很大的带动效应。或许2到3年,AR眼镜就能作为新的主要消费光子终端登场,创造正如此前iPhone X所带来的效应”。

因此,在上文提到的9大光学技术领域中,比较靠近消费光子/信息光子的方向,例如光传输、光传感、光呈现,会是中科创星未来几年关注重点。

“信息光子的核心就是数据。万物互联,就是所有设备都智能化、互联化,这个过程就涉及数据的产生和流通,我们会围绕数据的某一个节点去做布局。

另外,光的应用越来越多,这涉及到产生光,而且不同的光的应用场景对于光的具体要求是不一样的,即需要光源,因此我们也会重点看光源技术的创新,例如半导体领域的激光器,是光产生的最初源头。这会是一个非常具有技术壁垒的方向”,他说。

-End-

相关推荐

国内对光最“执着”的投资力量:7年投资80家光科技初创,静待光子集成时代爆发

专注光电子集成领域技术,「奇芯光电」致力超高密度光子集成回路解决方案 | 潮科技.芯创业

继续新技术、新产品的开发,光子集成创新厂商「奇芯光电」获2.4亿元C轮融资

为什么不能用投集成电路的逻辑来投光芯片?

潮科技 | 盘点近8年光器件行业并购:5G时代迎来新乱战

潮科技 | 诺基亚拟收购硅光子公司「Elenion」,或推动光网络业务增长与规模

基于RGB三色合一,「光粒科技」推出超轻薄的衍射波导片

创投日报 | 「通用微科技(GMEMS) 」 完成超亿元B轮融资,「GOSO香蜜闺秀」完成近亿元A轮融资;以及今天值得关注的早期项目

发布业内首款200G TOSA光组件,「英思嘉」专注于高速光通信IC芯片研发制造|潮科技·芯创业

2020,光伏产业再爆发

网址: 国内对光最“执着”的投资力量:7年投资80家光科技初创,静待光子集成时代爆发 http://www.xishuta.com/zhidaoview10916.html

推荐专业知识

- 136氪首发 | 瞄准企业“流 3930

- 2失联37天的私募大佬现身,但 3220

- 3是时候看到全球新商业版图了! 2809

- 436氪首发 | 「微脉」获1 2759

- 5流浪地球是大刘在电力系统上班 2708

- 6招商知识:商业市场前期调研及 2698

- 7Grab真开始做财富管理了 2610

- 8中国离硬科幻电影时代还有多远 2328

- 9创投周报 Vol.24 | 2186

- 10微医集团近日完成新一轮股权质 2181