信用卡竞争力大比拼

编者按:本文来自微信公众号“轻金融”(ID:Qjinrong),作者:轻金融,36氪经授权发布。

1、信用卡业务资产收益率:招行、平安、建行、交行、民生排前五;

2、信用卡对全行贡献度:中信、光大、平安、招行、交行领先;

3、信用卡APP月活:招行、交行、平安在2000万以上,中信、广发、光大、浦发在1000万以上。

本文由「轻金融」出品

如何评价各家银行信用卡业务的竞争力呢?中金公司的一份报告给出了可参考的数据,轻金融根据中金公司的数据进行了解读,以帮助从业者全面了解信用卡的竞争力。

一、三大维度评价信用卡竞争力

为了衡量银行信用卡业务竞争力,中金公司主要用了信用卡业务资产收益率、市场份额和对银行贡献度三个维度。总体来看,招行、平安、建行、中信等机构信用卡竞争力排名较为领先。

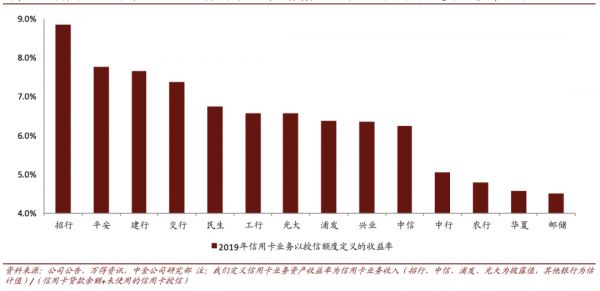

先来看信用卡业务资产收益率与市场份额:其中,“信用卡业务资产收益率为“信用卡收入/授信额度”,反映了银行获取目标客户和深度经营客户的能力;市场份额用交易额和贷款余额而非发卡量衡量。”

2019信用卡业务资产收益率和市场份额。资料来源:万得,公司公告,中金公司研究部 注:市场份额贡献度是后两列排名均值

从信用卡业务资产收益率来看,招行、平安、建行、交行、民生银行,在全国性银行中排前五。具体的资产收益率数据还可以看下图(计算包括使用和未使用授信额度在内的信用卡业务资产收益率):

在六大行中,建行、交行、工行的信用卡业务资产收益率排前三,邮储银行垫底;在股份行中,招行、平安、民生的信用卡业务资产收益率排前三,华夏银行收益率最低。

从市场份额来看,招行、工行、建行、平安、 中信在全国性银行中排前五;邮储、华夏和兴业的市场份额排名最低。从贷款余额市场份额看,建行、工行、招行、平安和招行分列前5;从交易额市场份额看,招行、平安、工行、建行和交行排前5。

再来看信用卡对银行贡献度,中金公司主要统计了营收贡献和客户贡献两个维度。

2019信用卡对全行贡献度排名。资料来源:万得,公司公告,中金公司研究部 注:“对全行贡献度”是后两列排名均值

其中,中信、光大、平安、招行、交行的信用卡对全行的贡献度在全国性银行中领先;信用卡营收贡献度最高的5家银行分别为平安、光大、中信、招行和民生;信用卡客户贡献度最高的5家银行分别为民生、华夏、中信、光大和交行。

二、信用卡APP活跃度排名

目前,工农中建交招这6家银行的信用卡累计发卡量均已经破1亿,为了做大信用卡客户规模和活跃度,给客户提供优质交互体验,信用卡APP成为各大银行尤其是股份行信用卡创新最重要的突破口。

那么,各家银行信用卡APP的活跃客户呈现怎样的格局?

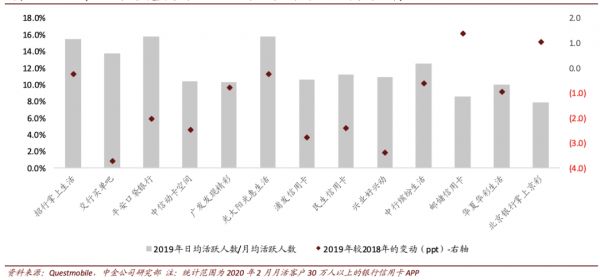

在年报中,大部分银行并未公布自己的信用卡客户月活数据,中金公司根据第三方机构Questmobile,统计了2020年2月月活客户30万人以上的银行信用卡APP。

2019主要银行信用卡APP客户数据。说明:数据来自第三方平台,与真实数据可能存在误差,且部分银行未纳入统计

从月度活跃客户数来看,招行掌上生活、交行买单吧、平安口袋银行三款APP都在2000万以上;中信动卡空间、广发发现精彩、光大阳光惠生活、浦发信用卡等APP的月活也都在1000万以上。

从信用卡APP月活数据变化来看,月活1000万以上的APP,月活数据增幅都在25%~50%之间,保持了较高的增速;招行是唯一一家月活数据出现下降的银行。

中金还从DAU(日活)除以MAU(月活)的维度,来衡量信用卡客户的黏性。

从DAU/MAU维度衡量客户黏性。具体来看,在2019年招行、平安、光大信用卡APP的客户黏性相对更高。

作为高频交易、场景化入口,信用卡不止是银行做大规模、营收的重要突破口,还是数字化经营创新、做大零售、做好拓客与服务客户的重要载体。

三、这些核心指标,决定信用卡成败

总体来看,信用卡竞争力跟信用卡业务资产收益率、市场份额和对银行贡献度三大方面相关,反应在信用卡的各项指标中,关系到了信用卡收入、贷款余额、交易额等。各家银行在2019年的具体数据怎样呢?

一是信用卡收入。在年报中,国有行并未公布详细数据,工行表示,银行卡业务收入增加33.35 亿元,主要是信用卡分期业务收入增加;农行信用卡收入增速22.3%;建行银行卡手续费收入526.20亿元,增幅13.92%,建行称主要由于信用卡发卡量拓展和消费交易额提升。

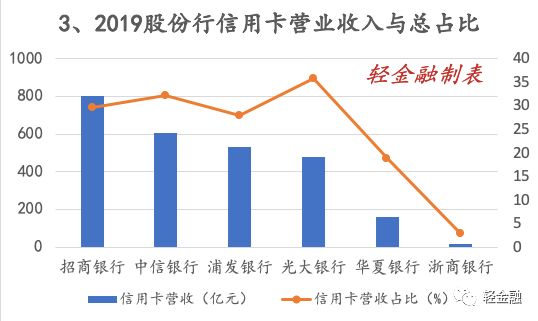

从股份行看,招行的信用卡业务盈利能力更强:2019年信用卡营业收入799.88亿元;其次是中信银行,2019年信用卡营收超过600亿元;浦发银行的信用卡营收也较高,达到530亿元;光大银行、华夏银行、浙商银行的信用卡营收分别为475.67亿元、159.47亿元、13.65亿元。

从信用卡营收占各银行营业收入的比重看,光大银行最高,达到了35.82%,占比超过了1/3;中信银行的信用卡营收占比也接近1/3;招行、浦发的信用卡营收占比也都超过了1/4;华夏银行、浙商银行的占比分别为19%、3%。

二是信用卡贷款余额。从国有行看,建行在六大行中规模最大,贷款余额7412亿元,增幅13.79%;工行6779亿元,增长了8.2%;中行4767.63亿元,增长了11.82%;农行4750亿元,增长24.8%;交行4673亿元,较上年末下降7.48%;邮储1232亿元。不难看出,农行、中行、交行的信用卡贷款余额极为接近。

从股份行看,招行达6710亿元,平安银行与中信银行的信用卡贷款余额也在5000亿以上;民生银行、光大银行、浦发银行的信用卡贷款余额均在4000亿以上。

三是信用卡交易额。招行信用卡消费额4.35万亿,在全国性银行中最高,工行、建行、平安也都在3万亿以上;农行、交行、中信、民生、光大和浦发2019年的信用卡交易额也都在2万亿以上。

信用卡更大的亮点是科技与服务创新、跨行业合作等带来的积极改变。2019年,各家银行信用卡加快数字化获客,积极探索拓展生活场景,提升网络获客和经营能力、客户体验。

信用卡不良率的趋势也备受关注。2020年一季度,多数银行信用卡不良率攀升明显,信用卡业务发展进入调整期;尽管多家机构预测2020年信用卡不良率不会大范围爆发,但对于各家银行而言,把握好风控水平与扩张的平衡点,才能最终平稳穿越这轮难熬的周期。

说明:本文部分图表来自中金公司报告;文章内容不代表任何投资建议,不作为任何评价依据

【轻金融好文】

1、谁是银行业金融科技之王?

2、2019银行业十佳文章【轻金融】

3、银行云大爆发!三类玩家角逐千亿市场

4、各大银行零售业务含金量比拼

5、30万亿工行金融科技革命!

6、某城商行消费贷规模,比农行、招行还大

7、某股份行一个大区,两年亏了超百亿...

8、最全!头部金融APP月活排行榜

9、工行、建行的“较量” | 轻金融

10、互联网银行:ROE最高的民营银行“物种”

11、中小银行正遭遇一场金融科技生死战

12、中小银行信用卡业务报告!(史上最全)

相关推荐

信用卡竞争力大比拼

高盛CEO称苹果信用卡是“有史以来最成功的信用卡发行”

一文读懂苹果信用卡,Apple Card中国能办吗?

苹果有机会颠覆信用卡行业 ,但并没有抓住

信用卡拐点已至,行业进入存量时代?

51信用卡出事,其他如履薄冰的平台怎么办?

信用卡行业的非常时期

1985-2020:中国信用卡大革命

51信用卡风波:“惊魂”时间背后折射出的行业痛点

Affirm:信用卡支付的挑战者

网址: 信用卡竞争力大比拼 http://www.xishuta.com/zhidaoview11252.html

推荐专业知识

- 136氪首发 | 瞄准企业“流 3930

- 2失联37天的私募大佬现身,但 3220

- 3是时候看到全球新商业版图了! 2809

- 436氪首发 | 「微脉」获1 2759

- 5流浪地球是大刘在电力系统上班 2708

- 6招商知识:商业市场前期调研及 2698

- 7Grab真开始做财富管理了 2610

- 8中国离硬科幻电影时代还有多远 2328

- 9创投周报 Vol.24 | 2186

- 10微医集团近日完成新一轮股权质 2181