波奇宠物拟赴美上市:七成收入来自第三方平台,仍未走出亏损困境

编者按:本文来自微信公众号“蓝鲸TMT”(ID:ilanjingtmt),作者:刘敏娟,36氪经授权发布。

日前,宠物电商平台“波奇宠物”向美国证券交易委员会(SEC)递交了招股书,计划在纽交所上市,若波奇宠物成功上市,它将成为中国“宠物电商第一股”。一时间,波奇宠物的成色究竟如何,成了外界关注的焦点。

根据iiMedia Research(艾媒咨询) 发布的《2020H1年中国宠物经济运行现状与发展趋势研究报告》,近年来宠物经济迎来高速发展,宠物已由“看家护院”的角色转变为“家庭成员”。中国宠物市场规模在2019年达到2024亿元,预计2020年将达2953亿元;2015-2019年内市场规模翻了2倍,年复合增长率达20%。

从行业角度看,宠物经济的发展前景相当可观。在此背景下,波奇宠物头顶中国“宠物电商第一股”的光环冲击美股上市也算恰逢其时。

不过,记者梳理招股书内容发现,波奇宠物的业绩表现差强人意,近两个财年的营收呈下滑之势,且约七成收入来自第三方电商平台,对第三方平台的依赖较高;同时,其在最近的27个月累计亏4.5亿元,目前仍未走出亏损困境,盈利能力有待提升。

业内人士表示,波奇宠物启动IPO,能够进一步培育和推动国内宠物电商市场的发展,但其还未实现盈利,加上今年受到疫情影响,波奇宠物赴美上市也急需寻求突破。

财年营收下滑,约七成收入来自第三方平台

据了解,成立于2008年的波奇宠物最早凭借“波奇社区”和“波奇商城”起步,涉足宠物社区及宠物电商领域。之后,其于2014年进军宠物服务领域,打造“社区+电商+服务”的一站式宠物综合服务平台。

目前,波奇宠物拥有自营平台“波奇网”和“波奇宠物”APP,覆盖了狗、猫、水族等类目,宠物用品则涵盖宠物食品、零食玩具、日用洗护、保健医疗及周边等。在用户端,截至2019年12月31日止,波奇宠物拥有2300万注册用户,月活跃用户达350万,成为中国最大的宠物服务平台。

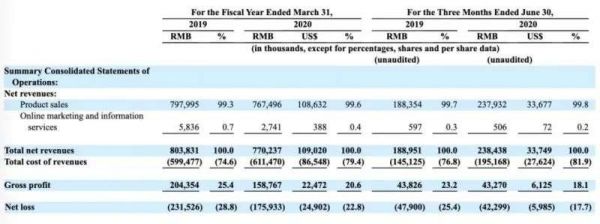

从财务表现来看,波奇宠物的成绩单并不算亮眼。根据波奇宠物公布的招股书,2019财年(2018年4月-2019年3月)、2020财年(2019年4月-2020年3月)及2021财年首季(2020年4月-6月),该公司营收分别为8.04亿元、7.7亿元及2.4亿元,可见近两年的财年营收呈下滑之势。

波奇宠物表示,2019财年营收下降的最主要原因是由于公司尝试培育销售更多新的品牌商品,而这些商品需要较长时间被消费者接受。另外,公司为了提升整体盈利能力调整了商品销售组合,降低了履约成本更高但利润较低的产品比例。

至于波奇宠物具体的营收构成,招股书显示,2019财年、2020财年及2021财年首季,波奇宠物的产品销售营收分别为7.98亿元、7.67亿元及2.38亿元,分别占总营收的99.3%、99.6%及99.8%,为当之无愧的营收支柱。

而在产品销售层面,波奇宠物对第三方电商平台的依赖度始终较高。根据招股书,2019财年及2020财年,波奇宠物自营的波奇商城产生的产品销售净收入占比分别为28.6%、31.3%,而第三方电商平台的产品销售净收入占比分别高达71.4%、68.7%。以此计算,2019财年及2020财年,来自于第三方平台的营收在波奇宠物整体营收中的占比分别为70.9%、68.6%。

网经社电子商务研究中心网络零售部主任、高级分析师莫岱青指出,“波奇宠物”是一家宠物综合服务平台,拥有波奇商城(线上电商)、波奇宠物服务与新零售(线下)、宠物社交(涵盖宠物社区、宠物百科等)业务板块,覆盖社区、电商与线下市场,打通了上下游全产业链。除了自营波奇商城外,公司还在天猫、京东和拼多多开设第三方的旗舰店。

一位券商研究员对记者表示,号称宠物生态平台的波奇宠物经过十余年发展,在用户数、营收及GMV规模等方面已经成长为国内最大的宠物线上社区和宠物电商平台,但其对第三方平台依赖的风险较高,或在一定程度制约平台发展。此外,宠物行业相对来说依旧小众,尽管其刚性化增长驱动力已有所强化,但未来发展仍容易受经济趋势和人们养宠观念的影响。

近27个月累计亏4.5亿元,仍未走出亏损困境

从利润表现来看,与大多数垂直电商平台一样,波奇宠物始终深陷亏损泥潭。具体而言,其在整体营收未见明显增长、甚至财年营收有所下滑的情况下,至今仍未走出亏损困境。

招股书显示,2019财年、2020财年及2021财年首季,该公司录得净亏损分别为2.31亿元、1.76亿元及4229.9万元,近27个月已累计亏损4.5亿元。不过,从整个财年的业绩情况看,其财年亏损额有所收窄,释放出向好的趋势。

在毛利方面,波奇宠物的毛利率也在持续下滑,凸显其成本控制的压力。根据招股书,2019财年波奇宠物的毛利率为25.4%,2020财年下降了4.8个百分点至20.6%;2021财年首财季,其毛利率更是由上年同期的23.2%下滑至18.1%,同比降低5.1个百分点。

长期亏损无疑也对波奇宠物的现金流带来一定压力。招股书显示,该公司在2018、2019财年经营活动现金净流出分别为2.06亿元和1.66亿元;2020财年一季度,其录得经营活动现金净流出5387万元,现金净流出依然没有减缓趋势。

莫岱青表示,波奇宠物启动IPO,无疑给宠物电商乃至垂直电商行业注入了“兴奋剂”,国内宠物电商发展相较国外起步晚,波奇宠物的上市能够进一步培育和推动国内宠物电商市场的发展。

而从招股书看,目前波奇宠物还未实现盈利,加上今年受到疫情影响,波奇宠物赴美上市也急需寻求突破。它将会进一步稳固现有业务,并且进行新业务的探索,力求提升自身盈利能力。

上述券商研究员认为,随着宠物经济和市场规模的极速扩张,宠物概念股近年来备受资本推崇,波奇宠物作为国内“宠物电商第一股”标的,理论上讲有着不错的发展前景和空间,不过其未来的成长性究竟如何,还有赖于自身商业模式的不断完善及在盈利能力上的突破。

相关推荐

波奇宠物拟赴美上市:七成收入来自第三方平台,仍未走出亏损困境

波奇宠物流血上市,“宠物生态第一股”前景渺茫?

成功登陆美国市场,中国宠物电商第一股,还是要加油啊

顶着亏损压力,荔枝正式赴美挂牌上市,成为在线音频第一股

36氪首发 | 宠物行业独角兽波奇网入股派多格,布局线下宠物服务

“波奇”千万美元入股派多格 拓展线下服务能力

烧钱加速亏损加剧,安派科赴美上市搬运“救命粮草”?

京东走出低谷了吗?

亏损换增长,青客公寓赴美流血上市

取消票补、押中爆款,阿里影业走出亏损泥潭了吗

网址: 波奇宠物拟赴美上市:七成收入来自第三方平台,仍未走出亏损困境 http://www.xishuta.com/zhidaoview13460.html

推荐专业知识

- 136氪首发 | 瞄准企业“流 3930

- 2失联37天的私募大佬现身,但 3220

- 3是时候看到全球新商业版图了! 2809

- 436氪首发 | 「微脉」获1 2759

- 5流浪地球是大刘在电力系统上班 2708

- 6招商知识:商业市场前期调研及 2698

- 7Grab真开始做财富管理了 2610

- 8中国离硬科幻电影时代还有多远 2328

- 9创投周报 Vol.24 | 2186

- 10微医集团近日完成新一轮股权质 2181