教育股集体下跌,教育股还是好的投资吗?

编者按:本文来自微信公众号“异观财经”(ID:DifferentFin),作者:黑绳天谴冥王,36氪经授权发布。

在线教育有着巨大市场已成业界共识,腾讯、阿里巴巴、百度、网易、字节跳动等互联网巨头也早已布局在线教育赛道。科技的进步与快速发展,正在加速教育行业的变革。

在线教育公司猿辅导宣布,近期完成G1和G2轮共计22亿美元融资,越来越多的钱流入在线教育这一赛道,而背后不难发现有腾讯、高瓴资本、IDG资本等投资方。除了猿辅导以外,作业帮、掌门教育、火花思维等多家在线教育公司有完成融资。

与此同时,美股上市公司中为数不多实现盈利的在线教育平台跟谁学(NYSE:GSX)近日出现股价跳水,暴跌超30%,市值缩水,引发市场关注。日前,教育培训机构龙头之一的好未来发布2021财年Q2财报,因营收不及市场预期,收盘大跌11%,新东方、网易有道等教育股均出现不同程度的股价下跌。

一方面,一级市场资本方巨额投资热捧在线教育,另一方面二级市场预冷,上市教育公司股价下跌,在线教育明星公司跟谁学被多次做空,如今在线教育行业竞争愈发激烈,师资成本高、营销成本高,市场整体环境遇冷,教育股还是好的投资吗?

教育股集体下跌的原因有哪些?

10月22日美股盘前,好未来发布了截至2020年8月31日的2021财年第二季度未经审计的财务业绩报告。好未来因营收低于市场预期,收盘大跌11%。

10月21日晚间,跟谁学股价暴跌30%,市值蒸发超500亿元,创上市以来最大跌幅,引起市场关注的同时,也拖累好未来、网易有道、新东方等教育股集体下跌。

有关跟谁学股价暴跌的分析文章已经很多,这里不多做讨论。那么引起教育股集体下跌的原因有哪些?接下来异观财经将教育培训行业做一个综合浅析,供投资者参考。

一、受疫情影响,线下教育培训业务受到重创,影响营收和净利增长。

新东方和好未来作为教育培训机构的龙头,突发的公共卫生事件,使得两者线下培训业务受到重创。

新东方从线下起家,疫情集中爆发最严重的阶段,新东方线下培训月几乎停摆。而全球新冠肺炎疫情的持续挑战,让新东方海外相关业务面临严峻挑战,新东方2021财年Q1(截至2020年8月31日)海外考试准备业务和海外咨询与游学业务分别下滑了约51%和31%。

财报显示,新东方2021财年Q1净收入9.864亿美元,同比下滑8%;归属于新东方的净利润为1.747亿美元,同比下滑16.4%;不按美国通过会计准则,净利润为1.845亿美元,同比下滑19.8%。

疫情同样对好未来线下业务造成持续影响。财报显示,好未来2021财年Q2实现11.033亿美元的营收,较上年同期的9.132亿美元,增长20.8%,较上一季度的9.107亿美元,增长21.1%;归属于好未来的净利润为1500万美元,相比之下,上年同期的归属于好未来的净亏损为2350万美元。

虽然净利润实现了扭亏,但Q2好未来经营亏损了4910万美元,相比之下,上年同期的经营利润为6080万美元。

二、在线教育绝大多数平台处于亏损状态,赚钱难。

当前绝大多数在线教育业务尚处于亏损状态,获客成本高、付费用户转化率低是国内在线教育市场比较突出的问题。

新东方的在线业务主要是指新东方在线。2020财年,新东方在线营收11亿元,同比增长17.6%;年亏亏损从2019财年的6411万元,扩大至2020财年的7.58亿元。

今年8月13日,网易有道公布的2020年Q2财报数据显示,2020年Q2实现归属于有道普通股股东的净亏损为2.58亿元,而去年同期为8760万元,亏损在持续扩大。

在多数在线教育平台普遍亏损的环境下,跟谁学却实现了连续高速增长,让这家公司作为明星公司的同时,也引起了浑水、香橼等多家知名做空机构的关注,年内前后12次被做空,并自曝遭SEC调查。

此次跟谁学股价暴跌30%引起市场关注,有传言称股价暴跌与跟谁学Q3财务业绩整体低于预期有关。跟谁学Q3财务数据尚未公布,暂且不做讨论。我们结合此前的财务数据来看,跟谁学的业务增速正呈现放缓趋势。

财报显示,跟谁学2020年Q2净利润为1863万元,较上一季度的1.48亿元,下滑87.4%。赚钱的明星公司,赚钱也都越来越难了。

三、获客成本高企,而竞争对手融资,拉新投放将进一步推高成本。

近几年,在线教育行业竞争愈发激烈,师资成本高、营销成本高,教育机构不得不依靠提高营销成本来争夺有限的潜在用户。

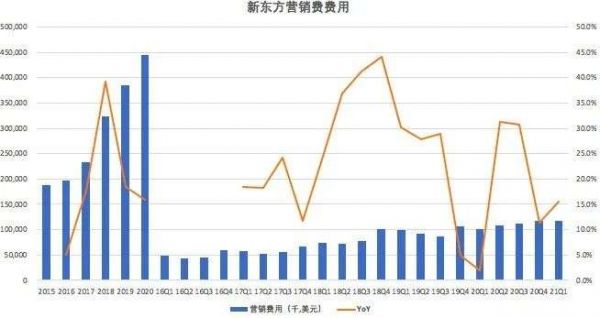

根据新东方最新次财报显示,2021财年Q1营销费用为1.17亿美元,较去年同期增长15.5%,与上一季度基本持平。新东方营销费用的增加,主要是为了拓展线上业务,而增加了不少的客服代表和销售人员所致。

(数据来源:新东方财报)

新东方线上业务只要就是新东方在线。根据新东方在线2020年报显示,2020财年,新东方在线的营销费用从2019财年的4.44亿元,增长96.5%至8.72亿元。据悉,新东方在线从2020财年下半年开始执行“烧钱换增长”的策略,其半年内容5.8亿元的营销费用,仅换取了5.4亿元的销售收入。

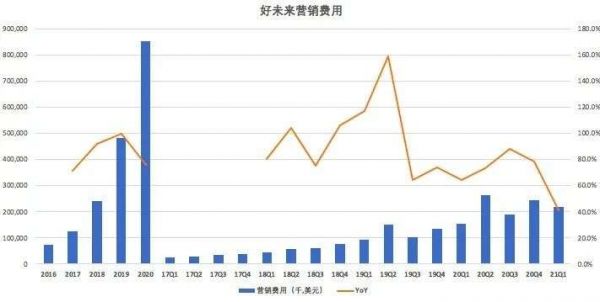

好未来的营销费用也持续增长。2021财年Q2的营销费用为2.19亿美元,同比增长了41%。

(数据来源:好未来财报)

“唯一盈利的在线教育公司”跟谁学,一直以超低的获客成本和超高毛利率为优势,在资本市场受到追捧。即使跟谁学拥有低成本的自有流量池,效果再高也是有限的。

2020年,跟谁学也开始投放楼宇广告,通过第三方与一些自媒体大V进行导流合作,陷入依靠投放的同质化模式后,拉低利润也是必然。

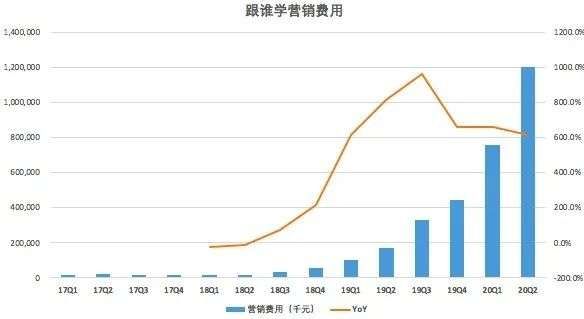

跟谁学2020年Q2财报显示,其营销支出高达12.048亿元,较上年同期的1690万元,增长612.7%,是报告期内营收同比增速的1.7倍。高额营销支出,直接导致跟谁学2020年Q2运营亏损1.608亿元。

(数据来源:跟谁学财报)

“唯一盈利的在线教育公司”跟谁学也陷入了依靠投放换取用户增长的同质化模式的同时,猿辅导和作业帮等在线教育独角兽公司,在一级市场受到资本追捧,拿到巨额融资,在资金充足的情况,在没有盈利压力的前提下,势必会通过烧钱来换取用户的增长以抢夺市场份额。

当前,我们在电梯间、公交站、电视广告等均可以见到在线教育机构的广告,如今在娱乐节目中同样可以看到在线机构的赞助,请名人代言亦不少见,这都将进一步推动推高投放成本。

暑假是教培机构获客的黄金点。网易有道加大了招生获客和品牌广告投入力度,对代言人郎平系列品牌广告进行了大规模投放。包括浙江卫视,湖南卫视,东方卫视多档热门暑期电视节目及综艺黄金档时间段投放;全国诸多社区电梯智慧屏投放等。

此外,有道精品课还全程冠名了湖南卫视热门综艺《叮咚上线!老师好》。财报显示,网易有道Q2销售和营销费用为4.5亿。

有业务人士向异观财经表示,在线教育平台的教学质量、名师资源、课程资源、学生的学习效果、互动体验等都对用户的留存率以及后续的续费率都有直接影响。

在整个互联网流量见顶的情况下,获客和留存成本过高,依旧是在线教育的痛点。通常情况下,在线教育企业采用免费试听课程获得有意向用户,再利用电话销售将其转化为付费客户。不过学习英语的受众相对分散,时间安排充满不确定性因此,要想获得潜在用户的信息,需要投入巨额的营销成本。

而潜在用户在选择试听之后,能成为付费用户的可能性同样很小,然而在线教育企业还要付出大量的试听教师的工资,这就意味着在线教育企业营销费用和营业成本增加。

此外,在线教育区别于其他互联网行业的一个最为显著的特点,就是名师效应。名师的个人号召力极为强大,因此,在线教育平台需要持续投入大量的费用和成本抢夺和留存名师。

2019年7月15日,教育部会同中央网信办、工业和信息化部、公安部、广电总局、全国“扫黄打非”办等部门联合印发了《关于规范校外线上培训的实施意见》(以下简称《意见》),这是国家层面颁布的第一个专门针对校外线上培训活动的规范性文件。

《意见》要求线上培训机构对师资进行规范。其中,学科辅导教师必须有教师资质,同时并非中小学在职教师。政策对教师资质的要求,让原本有限的符合资质的教师变得更加抢手,教育培训机构之间对合格教师资源的争斗会愈发激烈。名师资源稀缺,行业竞争的加剧势必会导致在线教育平台运营成本的增加。

投资教育股 需要沉得住气做长线准备

“再穷不能穷教育,再苦不能苦孩子”,中国家庭开支除车贷、房贷,除去生活的日常开销,家庭教育开始成为最大的一项开支,中国的家长为孩子教育买单几乎是狂热和充满信仰的虔诚,一项调查报告显示,近7成家长认可教育支出占家庭收入40%以上。

无疑,教育赛道有着巨大的市场。当前一二线城市的教培已基本成熟,三四线等下沉市场成为各大机构竞争的赛场。相较于一二线城市,下沉城市的名师资源稀缺,线上课程能够带给学生更加优质的教育资源,让教育更加公平。

与线下教育培训机构相比,在线教育机构的优势在于,能够让三四线城市的家长购买到集中在一二线城市的优质教育资源。突发的新冠疫情,众多教育培训机构从线下转到线上,在这个过程中,对一些线下规模小、资金实力差中小型培训机构做了一次“洗牌”。

同时,突发加速了教育在下沉市场的快速渗透,对上市在线教育公司的股价起到一定提振作用。今年以来,跟谁学、有道、新东方在线、好未来的股价都有不同程度增长。

随着教育部等国家政府部门对在线教育在师资、办学门槛等方面的监管越来越严格,中小教育品牌将面临更多挑战,头部品牌马太效应将进一步加剧。

学习本身是反人性的。教育始终是育人的事业,核心是因材施教,因此教育需要温度,在一些涉及情感、精神的层面,仍然需要由老师教育,通过情感的沟通和交流,解决学生思想层面的问题,因此未来教培行业需要线上和线下相结合。

线上则需要不断提交技术水平,快速迭代产品,用技术来解决信息与人的匹配问题;线下,需要老师帮助学生学习方法上的问题。

人脸识别、人工智能、个性化推荐等云计算以及大数据分析技术、VR技术逐步运用到在线教育场景,提高了教学效率,在某种程度也有助于降低居高不下的是师资成本,但技术研发的支出就需要长期、持续的投入。

线下培训,就可以加强老师和学生的互动性。新东方、好未来两家教育巨头,加码上线的同时,也没有停下线下的扩张。截至2020年8月31日,新东方学校和学习中心总数为1472所,比2019年8月31日的1261所,增加了211所,比2020年5月31的1465所增加了7所。截至2020年8月31日,学校总数达到112所。

截至2020年8月31日,好未来在91个城市共设有936个教学中心,多于截至2020年2月29日设于70个城市的871个教学中心。今年夏天,跟谁学在郑州、武汉等13个城市设立了14个运营中心。

教育培训行业具有明显的周期性,新东方2021财年Q1和好未来2021财年Q2包含了暑假的6、7、8月份,恰逢教育培训行业的旺季。随着国内疫情逐渐消退,线下教学逐步恢复,学生报名人次也有所增加。

2021财年Q1,新东方学科辅导和备考课程的学生总人数同比增长13.5%至296.11万人,较上一季度净增37.55万人、

2021财年Q2,好未来学生总人次(长期正价课)从上年同期的3413120人,增长到本季度的约5632210,同比增长了65%。

强监管有助于促进教育行业整体健康发展。从目前尚不成熟的商业模式看,疫情淘汰了一批规模小、资金实力弱的平台,而对于那些规模大、资金实力雄厚的头部平台,疫情对行业的影响更多是短期效应。

长期来看,在线教育机构“烧钱换增长”还将持续一段时间,在线教育需要找到正确的商业模式,实现“扭亏为盈”还面临一定的运营压力。投资教育股,需要有一定的耐心,线上产品迭代、名师吸引和留存、用户规模扩张、线下场地的运营,都需要高额的、稳定的、持续的资金投入,只有技术实力强、资金雄厚的平台,在教培行业才能走得长远。

相关推荐

教育股集体下跌,教育股还是好的投资吗?

教育股集体下跌,在线教育行业如何「渡劫」?

中概股的集体惩罚开始了

跟谁学、好未来接连“暴雷”,教育中概股为何轮流被做空?

美股周一集体下跌:百度、拼多多、瑞幸跌超8%

教育中概股受追捧,四季教育以28%涨幅领先

A股冲上3300点,能再现2015年牛市的弧光吗?

流利说流年不利,市值跌去80%,AI教育第一股营收赚钱仍然依赖人工

美股全线收涨 中概股多数下跌 金山云跌超10%

2019,教育公司“被教育”

网址: 教育股集体下跌,教育股还是好的投资吗? http://www.xishuta.com/zhidaoview14195.html

推荐专业知识

- 136氪首发 | 瞄准企业“流 3930

- 2失联37天的私募大佬现身,但 3220

- 3是时候看到全球新商业版图了! 2809

- 436氪首发 | 「微脉」获1 2759

- 5流浪地球是大刘在电力系统上班 2708

- 6招商知识:商业市场前期调研及 2698

- 7Grab真开始做财富管理了 2610

- 8中国离硬科幻电影时代还有多远 2328

- 9创投周报 Vol.24 | 2186

- 10微医集团近日完成新一轮股权质 2181