中控技术,下一个汇川?

编者按:本文来自微信公众号“阿尔法工场研究院”(ID:alpworks),作者:林晓晨,36氪经授权发布。

立足于核心基本盘,积极横向战略拓张,中控技术具备成为下一个汇川技术的潜力。

12月16日,中国工控界“小华为”之称的汇川技术(SZ:300124)股价再创新高。在2020年中,汇川技术股价由年初30.49元飙升至85.50元,涨幅超过180%。

汇川技术的火热让投资者对同为工控系统的新股中控技术(SH:688777)充满期待。

虽然中控技术已经在DCS工控系统领域打破外国巨头的垄断,成为当之无愧的行业龙头,但其股价却仅在上市初期经历短期上涨,如今甚至创出历史新低,与汇川技术的连续上涨形成鲜明对比。

同为“工业4.0”概念股,但两者股价走势却大相径庭,中控技术有无可能成为下一个汇川技术呢?

01 工控系统国产大趋势

成功的投资源于预期差,而预期差往往因为不了解,与很多新潮概念股相比,专注赋能传统企业转型自动化企业,一听上去就给人枯燥的感觉。

中控技术主营产品为工业自动化智能制造解决方案,辅之以仪表和软件销售。在工控系统领域,中控技术可谓中国自主系统的“先驱”,在上世纪90年代企业自动化产线被外资垄断的时期,中控技术逆势杀入这一国产空白领域,并逐渐在与外国巨头的竞争中胜出。

犹如一条鲶鱼,在进入鱼塘后,中控技术迅速打破外企垄断局面,迫于竞争压力,艾默生、西门子等外国品牌不得不将产品售价降至原先的三分之一。正是由于中控技术的入局,才避免了我国自动化生产线的“芯片困局”。

除被“卡脖子”的风险外,核心产业自动化产线国产化还有利于降低安全风险。在2010年10月,伊朗上千台核燃料铀浓缩离心机发生爆炸,后来被证实为黑客进行的网络攻击,这正是外国工控系统留下的安全隐患。

从安全角度出发,核心工控系统的国产化替代必是大势所趋。

中控技术的核心用户主要集中在炼油、石化、化工、煤化工、制药、建材、冶金冶炼、火电、核电等传统行业,无论是能源企业还是原材料企业都是中国经济的支柱产业。

作为国家经济的核心,关于它们的工控技术系统只应该交到国产企业的手中。

或许依然有很多投资者对于中控技术的业务理解不是很透彻,简而言之,中控技术为企业提供了全方位的自动化系统解决方案,进一步赋能用户提升智能化管理水平。

在制造系统中,中控技术的产品主要覆盖智能制造系统架构初级的三个维度层级:设备层、单元层、车间层。通过自动化控制系统指挥控制物理生产流程,现场仪表对生产过程的各种参数进行监测、反馈和处理,工业软件优化生产计划和执行。

如今是“大数据”的时代,但物理动作是并不会产生“数据”的,对于实体制造业而言,想要获得具体“数据”积淀,就必须经过工控系统赋能,通过“翻译”将抽象的物理动作转化为“数字”反馈。

工控技术是传统企业数字化基石,通过长时间积累的大数据,传统企业能够针对性的提出优化方案,在系统不断迭代中成长。同时,自动化系统也是这些工业企业的大脑,而各种工业软件是这个大脑中的知识。

对于行业的不了解,让很多投资者产生非理性偏差,而这正是“预期差”的来源。

02 复制汇川逻辑

汇川技术的核心产品为矢量变频器、伺服系统、PLC、编码器、永磁同步电机等,依靠稳定的产品性能,下游客户粘性很高。

从业务层面看,中控技术与汇川技术并不完全一致,直接将两者进行对比似乎并不合理。但如果投资者进一步分析汇川技术的发展轨迹,就能清晰的发现,如今的中控技术是具备发展成下一个汇川技能潜力的。

复盘汇川技术16年的创业史,其发展历程可总结为:聚焦核心业务,积极横向拓张。

成立初期,汇川技术主要依靠低压变频器实现突破。二十一世纪初,中国变频器市场同样被外企所垄断,汇川技术押注于矢量变频这一核心技术,迅速抢占了电梯一体化控制器的细分市场。低压变频器也成为了汇川技术的基本盘,时至今日这块业务也依然贡献很大营收比重。

在收获战略根据地后,汇川技术进行了两次战略横移,分别扩展自身的商业版图至伺服系统和工业控制系统。并通过多次收购,在新能源电控、工业机器人和轨道交通牵引系统等领域也尝试突围。

经过连续的战略拓张,汇川技术已经从当初的低压变频器产生蜕变成国内布局完善的工业控制平台化龙头,如今市场的追捧也正是对公司发展的高度认可。

作为工控企业的领先企业之一,中控技术在其自身的核心领域同样具备超强的竞争力,这一点就好像当初汇川技术的低压变频器一样。

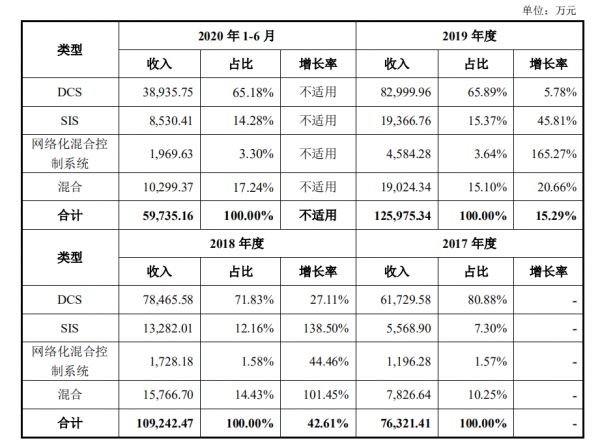

从产品类型看,目前中控技术的产品主要涉及中控技术核心产品集散控制系统(简称DCS)、安全仪表系统(简称SIS)两大类,其中DCS占据总营收的65%以上,是中控技术的核心营收来源。

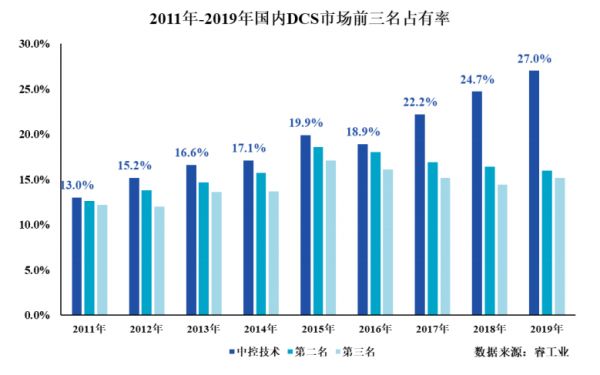

根据招股书数据,2019年度中,中控技术核心产品DCS系统在国内的市场占有率达到了 27.0%,连续九年蝉联国内 DCS 市场占有率第一名,其中在化工领域的市场占有率达到 40.7%,在可靠性、稳定性、可用性等方面均已达到国际先进水平。

聚焦当下,中控技术未来的业绩增长主要来自于三个方面:DCS行业增长、中控技术行业渗透率提升、进入到更多领域。

首先我们先来看一下DCS行业的情况,据睿工业的报告数据,2019 年度国内 DCS 市场规模为 87.4 亿元,同比增长 7.2%。从下游用户的行业属性分析,化工、石化和电力是主要应用行业,三者合计市场份额达到 80.7%。

因此,睿工业预计,2020 年起至 2022 年,DCS 市场仍会保持稳定增长;未来五年,DCS 市场平均年增长率将维持在 5-6%,这保证了中控技术的业绩增长。

其次,随着国产替代大趋势的推进,中控技术的行业渗透率有望进一步提升。从DCS行业发展轨迹看,中控技术的核心竞争力与日俱增,领先行业第二名、第三名的身位越来越大。

未来,核心资产国产化的趋势不断放大,而作为DCS行业龙头,其未来业绩能够得到保障。

最后,中控技术除了在DCS 市场拥有超强的竞争力外,还在国内SIS市场拥有 24.5%的占有率排名第二,核心工业软件产品先进过程控制软件(简称APC)的国内占有率26%,排名第一。

从艾默生、施耐德等外资企业的发展布局看,工控系统厂商未来的发展方向将逐渐由硬至软,由前至后,自下而上。

未来,中控技术能够以DCS为根基,依托于与客户之间的良好关系,进一步进入更多自动化硬件领域、软件领域布局,毕竟中控技术是直接拥有最核心竞争优势的。

就好像汇川技术那样,中控技术可以立足于核心DCS业务根据地,依托于客户资源向更多的品类拓张,无论是横向的工控系统,还是纵向的产业链上下游,中控技术都有极大的发展空间。

如果中控技术能够实现汇川技术那样的战略布局,那么这家公司的想象力将会被几何级倍数放大。

从三大核心驱动因素看,中控技术未来是值得期待的。目前,中控技术具备成长为第二个汇川技术的潜力。

03 确定的业绩下限

国产化是国产工控系统增长的核心推动力,横向布局提供了极大的想象空间,但除了这些中控技术的业绩下限其实也是较为确定的。

当然市场中其实也存在关于中控技术估值略高的质疑,毕竟过百倍的静态市盈率并不便宜,但投资者应该考虑到,在上半年突发疫情的情况下,中控技术依然取到了不俗的业绩,而这个业绩实际是被打了折扣的。如果一切正常,那么中控技术的业绩应该会更高。

实际上,我们丝毫不怀疑中控技术业绩的未来增长,因为在上市之前,其就已经实施了一个针对公司员工的激励计划。

考虑到股权激励计划,2019年公司营收将不低于24亿元;净利润将不低于3.5亿元,中控技术已经达成第一阶段考核。

2019年-2022年,中控技术管理层预计累积营收将不低于120.5亿元,累积净利润不低于18.5亿元;折合单年平均营收30.13亿元,平均净利润4.625亿元。

与之相对,中控技术未来仍有较为明确的增长空间,而且这还是管理层基于保守考虑的最低预期,确定的业绩下限将保证中控技术的股价并不会过低。

中控技术是一家上限很高,同时下限也很高的公司,无论从业务层面、市场概念还是业绩层面,中控技术的表现都值得期待。由于较为确定的业绩下限,看好的投资者也很难捡到大便宜,但如果由于大盘回落带来的短期回调机会,那么就有可能是砸出来的一个“黄金坑”。

相关推荐

中控技术,下一个汇川?

前平安“少帅”任汇川加盟,腾讯财险呼之欲出?

平安原副董事长任汇川出任腾讯高级顾问

苹果带火了多款芯片,UWB会是下一个么?

36氪首发 | 美瞳正在变成新的美妆单品,「美瞳汇」获锦波生物实控人战略投资

寻汇SUNRATE与渣打银行联合推出新产品「汇e达」,定位一站式智能付汇方案

以反欺诈切入,「顶象技术」用风控中台服务企业业务安全

36氪首发 | 从基因捕获技术到NGS临床应用,「联川生物」获1.15亿元B轮融资

中国流程工控龙头企业中控技术上市,正心谷的知与行进入收获期

下一个技术风口:体系数字孪生技术与应用

网址: 中控技术,下一个汇川? http://www.xishuta.com/zhidaoview15617.html

推荐专业知识

- 136氪首发 | 瞄准企业“流 3930

- 2失联37天的私募大佬现身,但 3220

- 3是时候看到全球新商业版图了! 2809

- 436氪首发 | 「微脉」获1 2759

- 5流浪地球是大刘在电力系统上班 2708

- 6招商知识:商业市场前期调研及 2698

- 7Grab真开始做财富管理了 2610

- 8中国离硬科幻电影时代还有多远 2328

- 9创投周报 Vol.24 | 2186

- 10微医集团近日完成新一轮股权质 2181