海尔兄弟不想内卷了

编者按:本文来自微信公众号“豹变”(ID:baobiannews),作者:李卓 秦海清,编辑:张洋,36氪经授权发布。

海尔智家、海尔家电两家公司业务重叠、管理层级复杂,导致内耗严重,张瑞敏撮合海尔兄弟合二为一,以解决经营效率问题。“兄弟”能否齐心协力抗击格力、美的,打造物联网生态圈,关键是如何从制造思维转变为互联网思维。

海尔智家在A股,海尔家电在H股,兄弟俩已经分割23年了。

年初,海尔集团开始谋划让兄弟俩合并,繁杂的合并程序贯穿整个2020年,终于在12月23日落定。海尔家电退市,海尔智家取而代之,海尔由此完成“A+D+H”全球资本市场布局。

投资者反响热烈,海尔智家H上涨5.63%,报收25.3港元,A股上涨3.86%,报收27.44元,市值达到2477亿元。

一直被诟病的业务重叠、管理冗杂弊端,有望在海尔兄弟合并后得到解决。然而,海尔的霸主时代早已结束,不仅要面对老对手格力、美的的竞争,还要跟IOT之星小米抢夺智能家居市场。

张瑞敏放言,海尔智家要为全球第一家物联网化的上市公司,对海尔兄弟而言,压力山大。

01 不得不合并

1997年,海尔家电从青岛海尔分拆出去,赴香港上市,为的是股东利益最大化,以及管理层的激励。

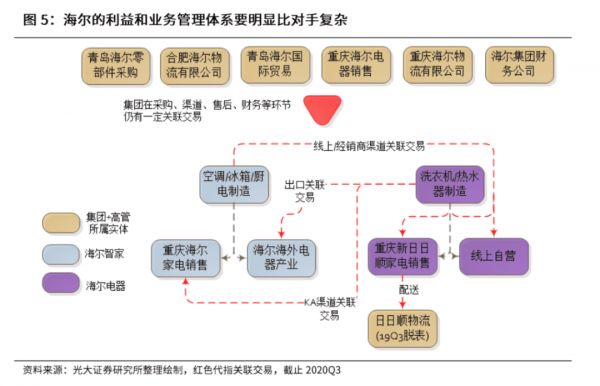

合并之前,“海尔系”存在从上到下的三层架构:海尔集团、海尔智家和海尔电器。海尔集团为集体所有制企业,为A股海尔智家的大股东和实控人,在港股上市的海尔电器则是海尔智家的子公司。与友商美的、格力相比,这样的股权结构就显得颇为复杂。

光大证券研究所分析称,海尔复杂的股权结构背后是公司复杂的利益体系——集团核心管理团队的利益始终未获得完全统一,这就导致整个海尔内部经营步调不一致,目标更加分散和多元化。

海尔智家跟海尔电器虽然是两个独立的主体,但业务划分并不清晰。海尔智家主要负责冰箱、空调、厨电及海外业务,海尔电器主要负责国内的洗衣机、热水器、净水器制造及内销渠道分销业务。

然而,实际业务中,海尔智家同样也涉及到了洗衣机、热水器的生产销售。这种情况下,导致海尔内部管理职能重叠、利益难以均衡、费用重复冗余等情况。

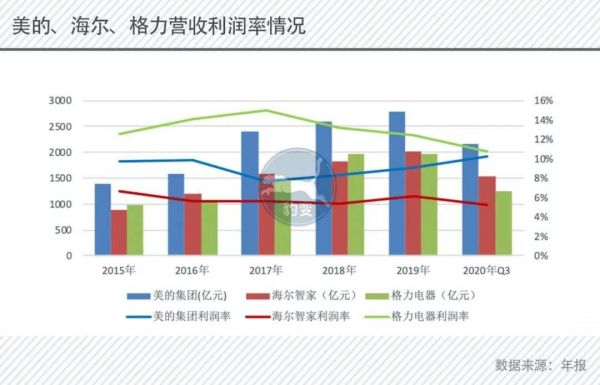

据豹变统计,2015到2019年近5年来,美的平均期间费用率为17.4%,格力为15.64%,而海尔则高达25.26%。2020年前三季度,美的、格力与海尔的期间费用率分别为14.64%、12.01%和23.7%。海尔的费用率明显较高。

费用的高企,导致利润被侵蚀。2020年前三季度,美的、格力与海尔,分别实现营收2167.61亿元、1258.89亿元和1544.12亿元,营收规模上海尔并不弱,但利润率却比友商低,只有5.19%,是两家友商的一半。

为了效率,海尔智家与海尔电器“两兄弟”,是时候团结起来了。

在海尔电器的私有化方案中,“效率”二字摆在了突出位置。

第一个效率是“提高运营效率,扩大规模效应及改善前景”。一方面,海尔智家与海尔电器业务整合到一起实现协同效应;另一方面,减少内部结算、简化审批流程,意在降低内耗。

第二个效率是“减少同业竞争及关连交易并提高运营效率”。私有化完成后,海尔智家将“大包大揽”,整合所有品类,产品线重叠的情况或将不复存在。

第三个效率是“提升资金使用效率”。海尔电器所有家电资产并入海尔智家后,或将促进海尔智家的综合资金管理效率,从而优化海尔智家集团的资本结构,降低财务费用。

当然,这都是预期的效果,若私有化果真实现这么好的疗效,无疑将增强海尔的竞争力,但江湖早已不是海尔称霸的那个江湖。

02 内卷的战场

在白色家电这个老战场里,海尔早已不再称王,格力、美的的光环要更为耀眼。

海尔当年不仅仅是白色家电的“大哥”,更是中国制造业之光。1996年,当时的国家经贸委宣布,未来几年重点扶植宝钢、海尔、江南造船、华北制药、北大方正、长虹6家公司冲击世界500强。

荣光是属于过去的。12月23日收盘后,海尔智家在A股的市值约为2477亿元,而同一时间点,白色家电另外两家巨头美的集团和格力电器,两家公司市值分别在6464亿元和3618亿元,远远高于海尔智家。

据美的电器和格力电器的年报显示,2004年度格力电器和美的集团的净利润首次超过海尔智家,而在2005年度格力电器的营收也超过海尔智家。2008年,格力电器营收420亿元,超过了海尔智家和海尔电器的总营收418亿元。

2006年以后,海尔的市值一直是白色家电老三的位置。在多数媒体的叙事里,中国白色家电业已经形成格力、美的的双巨头格局。

其实海尔智家的营收并不差,但是净利润要比友商差一截。截至2020年9月30日的财务数据,海尔智家的净利润只有格力电器的58%,只有美的集团的36%。

收入结构不同导致利润不同。空调和小家电的利润率要高于冰箱洗衣机。而后者刚好是海尔智能的主要产品,在2019年冰箱和洗衣机总共占营收的51%。

张瑞敏砸劣质冰箱的故事不知道是否还留在教科书里,在消费者的心智中海尔一直都是冰箱洗衣机的好品牌,所以在这两个品类上海尔仍然保持着最大的市场份额。根据奥维云网的数据显示,2019年度海尔系的洗衣机品牌线下零售份额为26.9%,高于美的系(美的、小天鹅)的22.9%。冰箱的市场份额更为突出,2019年上半年的市场份额是36.2%。

尴尬的是,这两个突出品类并没有带来超额的营业利润率,在2013年-2018年冰洗业务的营业利润率为8%,仅仅领先第二名美的2个点。在海尔相对弱势的空调品类上,却远远弱于竞争对手,2019年海尔空调的毛利率是31.2%,而格力空调的毛利率高达37.1%。

冰洗业务占比超过五成,利润率更高的空调业务只能借助高端线产品卡萨帝来破局突围。据中怡康的数据显示,海尔卡萨帝在1.5万元以上高端空调市场份额中占据绝对优势,占比超过40.66%。

不过自2011年后家电下乡取消后,冰箱洗衣机的市场规模增速就开始减缓,市场厮杀从增量转为存量博弈。空调的饱和状态要更晚一些,在奥维云网发布的《2018年家用空调市场分析报告》显示当年销售量为5703万台,同比增长1.6%。

按照常理,当增速放款时市场集中度就会加强,对巨头是一个利好,中小厂商生存不易。小米这个半路杀出来的程咬金,以IoT的优势开始不断蚕食三大巨头的市场份额。

2018年小米洗衣机和小米空调上市,2019年小米冰箱上市,小米自己不负责生产,只是负责流量、品牌、线上渠道以及IoT的未来故事。

海尔智家眼看小米打入腹地,祭出物联网概念,试图对海尔进行智能化改造,跟小米在同一条赛道上讲故事。

03 “智”的成色有几分?

2019年7月份,青岛海尔更名为海尔智家。

IoT是家电三巨头的共同战略,但海尔显然要更为激进一些,把名字都改了。深信儒学的山东人信奉“名不正言不顺”。

据海尔智家2020年上半年财报显示,在今年上半年智慧家电销量同比增长20%,网器绑定量增长111%。场景方案销售62.7万套,同比增长65.75%。物联网生态收入37.7亿,同比增长96%。

与之对应的是,小米IoT与生活消费产品分部收入2020年上半年的收入是153亿元人民币。由于双方公布的口径几乎不一致,所以并没有办法进行直接对比,只能作为一个参照。

在海尔关于IOT业务的叙述里,智能家电的销量和网器绑定量只公布了增长率,并没有公布数据,而场景方案销售量相比动辄数千万台的冰箱数量显然有些单薄。

从海尔官网来看,“智家”的智家场景产品主要有智慧厨房、全屋洗护、全屋用水、全屋空气和全屋智能。智慧厨房包括了一个生鲜电商平台、可以根据灶具状态自动开关的智慧烟灶、可以查看食物是否过期的智能冰箱以及一个个性化膳食方案定制。这个方案更像是一个智能家电的简单拼盘。

如果用过小米产品的读者大概率会下载过一个叫“米家”的APP,这是小米IoT用户的手机入口和智能设备管理平台,可以通过这个APP添加小米系的智能家居。

海尔智家的APP就叫海尔智家,截止2020年7月,海尔智家APP用户日活峰值达到52.2万人,较20年4月增长132%,活跃资源方9289家,较20年4月增长194%。

根据七麦最新的数据显示,海尔智家在IOS上的生活类是第39名,而小米是第14名,美的“美的美居”是第36名。在安卓上各大厂商和第三方应用商店的下载量,海尔智家也要少于美的美居,但评分要高于后者。

豹变简单对比了两款APP,米家可以接入的设备品类和海尔智家相差无几,但互有侧重。米家的品类更全一些,而海尔智家可以添加的设备品类则更聚焦于它自身的冰箱、洗衣机、空调、净水器和热水器,在小家电方面要弱于小米。

小米IOT的迅速壮大和它的生态链有关。小米投资了近百家硬件企业,其中的石头科技甚至成为A股中股价第二高的公司,这些企业可以天然地成为小米IoT的资源方和更为紧密的供应商。

海尔智家在这方面显然仍处于相对独狼的模式,从企查查和公开报道,海尔家居对外投资的物联网企业仅有浩思智慧、克路德机器人两家。

在家电行业浸淫多年,海尔还是在制造思维的舒适圈内打转,奉行制造与供应的关系,而少了互联网的开放思维。

如果要让海尔更为“智家”,显然要更为开放,这样才能打造一个丰富的生态圈。

相关推荐

海尔兄弟不想内卷了

海尔兄弟完成合体,但这不是逆袭解药

海尔兄弟合体,能否赶“格”超“美”?

内卷化焦虑

科技界内卷化如何破

如何破解科技界的内卷化现象?

42岁,王兴的兄弟退休了

头部的教育机构也开始内卷了?

内卷与血酬:中日韩电子产业搏命史

海尔电器私有化:一举多得的资本运作

网址: 海尔兄弟不想内卷了 http://www.xishuta.com/zhidaoview15742.html

推荐专业知识

- 136氪首发 | 瞄准企业“流 3930

- 2失联37天的私募大佬现身,但 3220

- 3是时候看到全球新商业版图了! 2809

- 436氪首发 | 「微脉」获1 2759

- 5流浪地球是大刘在电力系统上班 2708

- 6招商知识:商业市场前期调研及 2698

- 7Grab真开始做财富管理了 2610

- 8中国离硬科幻电影时代还有多远 2328

- 9创投周报 Vol.24 | 2186

- 10微医集团近日完成新一轮股权质 2181