生鲜电商决战2021

作者|冯羽 编辑 | 蛋总

「氪约」栏目策划|刘涵

*本文为36氪X创业最前线联合策划

互联网生意的本质是“无情”。

回首2020,发现任何一个曾跻身顶流的商业模式,其热度都不超过半年。

年初疫情初现,“拯救”了大批刚刚熬过寒冬的生鲜电商,但还未等这些平台长舒一口气,城头变幻大王旗,社区团购已带着强兵干将风卷而来。

这是“流量至上”的时代,也是稍不注意就会被人抢占先机的时代。

从生鲜配送到家,到社区自提商品,每一个火起来的商业现象背后,都是头部玩家们的排兵布阵。随之而来的是熟悉的千团大战、烧钱补贴、薅着羊毛同时又惴惴不安的用户们,以及被搅乱了秩序的市场所发出的质疑之声。

这一张小小餐桌上的生意,不仅关乎普通人的一日三餐,更牵连着创业者的全部身家以及巨头之间的流量卡位。

看,烈火正燃到赛场中心。

改写命运轨迹

与今年生鲜电商的火热景象不同,2019年曾是生鲜电商的“灾年”。

行业洗牌的最高境界无疑是推倒了“多米诺骨牌”。2019年底,曾经备受瞩目的生鲜电商呆萝卜宣布破产,鲜生友请高层被抓、易果生鲜、妙生活平台资金链断裂......多家中小型生鲜电商平台相继“暴雷”。

但转过年来,生鲜电商们却改写了命运轨迹,于疫情中“起死回生”。

“2019年生鲜行业哀鸿一片,很多企业或调整或倒闭,而疫情的出现带动了这一行业的高速发展,也让大家看到了生鲜电商的可能性。”兴盛优选品牌负责人李浩如是说。

截止目前,兴盛优选门店已经超过50万家,覆盖全国15个省、6500多个地县级城市和乡镇以及42000多个农村地区,月度GMV约40亿元。

线上买菜的习惯一旦形成,用户就会对平台产生粘性,生鲜电商的用户增长和盈利问题自然也有了出路。

公开信息显示,上半年疫情期间,兴盛优选的新增用户速度是平时的4倍,店均订单量增长是平时的3倍。几乎同一时段内,每日优鲜的业务量也增长了300%,客单价提高到120元。

据国家统计局数据测算,预计2020年生鲜市场规模有望达到3310.7亿元。其中,今年上半年生鲜电商用户粘性达到25.70%,较去年增长了6.2%。

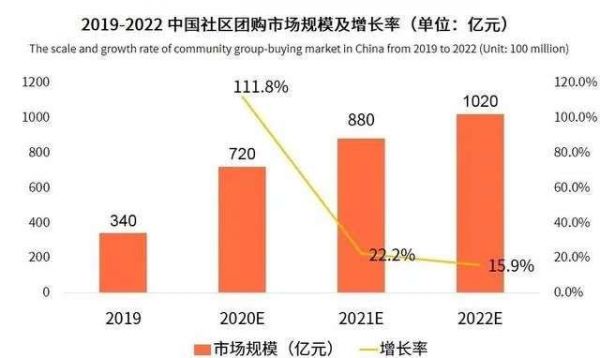

下半年,风口骤起,社区团购也随之成为最为火热的赛道之一。艾媒咨询数据显示,2020年社区团购市场规模预计达到720亿元,同比增幅112%,2022年中国社区团购市场规模预计超过1020亿元。

在巨大的市场空间下,投资人自然闻风而来。

今年以来,兴盛优选和同程生活均拿到两笔融资;7月,每日优鲜也宣布完成E轮融资4.95亿美元;十荟团今年共完成4轮融资,最近一轮拿到1.96亿美元;

除了资本先行,不少巨头也亲自下场拼杀,以示对生鲜这一超级流量入口的重视。

今年7月,美团发布组织调整公告称,为进一步探索社区生鲜零售业态,满足差异化消费需求,推动生鲜零售线上线下加速融合,将成立“优选事业部”,进入社区团购赛道。滴滴从今年3月开始调研,最终下定决心做社区团购;8月,拼多多社区团购项目“多多买菜”也正式上线......

“巨头本身的流量和用户增长已经放缓,突然出现生鲜电商这样一个场景,且未来能够实现非常大的体量,巨头肯定是不会缺席的。”行业观察人士刘晨(化名)表示。

商业模式博弈

当前,细数生鲜电商行业的运营模式,主要以生鲜到家和社区团购两大模式为主,前者以叮咚买菜、每日优鲜为代表,后者则包含兴盛优选、十荟团、美团优选、多多买菜等主要玩家。

其中,每日优鲜已经宣布在2019年底实现全部盈利。而据行业普遍观点,生鲜电商虽然高频但毛利低,加上供应链搭建难度高,行业里超过半数玩家仍处在亏损阶段。

到家模式更多依赖于前置仓,而这一模式似乎仍有问题待解。

前置仓主要集中在一线城市,不同城市之间消费习惯差异很大,其履约成本较高,对客单价要求也高,且在一线城市客单价基本要达到80、90元才能实现盈亏平衡。而二线及以下城市居民对于时间的敏感度不高,且没有这么高的消费能力,总体而言,前置仓模式比较符合一线城市白领们的消费需求。

另外,前置仓的SKU有限,不可能摆放太多货品,这也正是大家目前普遍质疑前置仓的问题。因此在广阔的下沉市场,前置仓的接受程度有限。

不过在叮咚买菜看来,其前置仓业态是“自来水模式”,就好比拧开水龙头,首先是极致便利,不需要花时间等待;其次,传统零售商业非常依赖线下选址,但叮咚买菜的前置仓模式破解了这个难题;与社区团购相比,前置仓模式满足的是满足更高品质、时间、品类确定性的生鲜到家需求。

在下半年,前置仓到家模式的热度稍减,其风头甚至一度被社区团购盖过。尤其是兴盛优选和十荟团的大额融资再次带火了社区拼团,随着美团、滴滴、拼多多等巨头入局,社区团购也正式掀起“百团大战”。

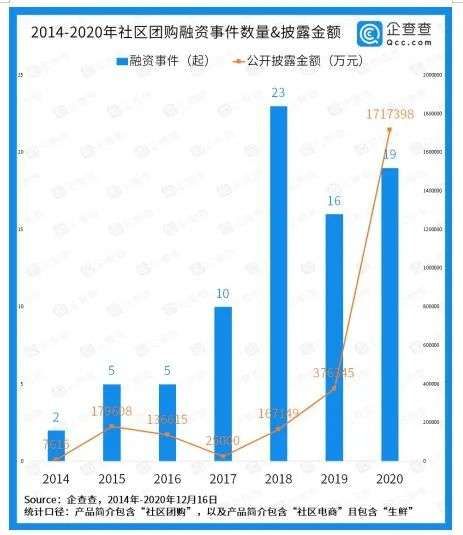

据企查查大数据研究院数据,2020年社区团购公开披露的融资事件达19起,融资金额高达171.7亿元,同比增长356.3%,创下了新的融资纪录。

从前置仓到社区团购,这一超级风口的转变,是否可以看作是生鲜电商模式的迭代?

“算不上迭代,因为这两种模式服务的人群其实有很大的区别。”李浩对「创业最前线」表示。

他认为,在下沉市场,社区团购的模式更受欢迎。比如农村市场的购物渠道本身非常单一,即使通过网络购物取货也非常不便,加上农村地区很难买到生鲜商品,只能定期去镇上购买。

此外,下沉市场的“山寨假货”非常多,社区团购至少能够保证以较低的价格向乡村居民销售正品,且不通过经销商,其履约效率也更高。

“生鲜电商的本质还是销售商品,它连接的是商品和销售两端,最终谁的销售体验更好、成本更低,就能在市场上占有一席之位。”春播旗下社区电商品牌悦店CEO刘鹏表示。

在他看来,所有的生意本质上追求的就是“物美价廉”。销售产品不是靠降价,而是靠提高供销两端的效率和成本。成本降低了,商品的价格自然也会降低。

“前置仓模式的成本偏高,如何将其成本降下来是他们的命题,而社区团购的成本模型相对优化,但其问题在于无法做到30分钟极速达,不同模式都有各自的优劣之处。”一位业内人士对「创业最前线」表示。

供应链逻辑

事实上,无论商业模式的差异如何,大家都要面临共同的敌人,即一些顽固的行业痛点。

比如供应链资源的门槛很高,是平台需要长期投入的功夫。

“在一个城市内,如果平台的体量有限,就不一定能吸引到优质的供应商资源,他们不一定跟你玩。换言之,平台和供应链合作是有门槛的,如果你的平台有流量,就有可能找到优质的供应商。”刘晨表示。

而“产地直采”也是近年来呼声颇高的供应链模式之一。

长期为电商平台提供供应链服务的权少爷表示,产地直采的优势明显,省去了中间环节,即二三级批发市场,成本更低,获得商品更新鲜。但生鲜电商总体的模式仍然是基于各省分站,在当地进行采购,本质上仍然是依托于本地化的供应链和批发市场。

“二三级供应链或许会逐渐减少,但一级批发市场绝对不会消亡。”权少爷说道。

即便是社区团购“以销定产”,仍然有很多平台依托于批发市场。从某种程度上说,产地直采要让位于客户需求。“我宁愿从新发地发货,价格稍微高一点,但首先要满足客户需求,而不是为了产地直采告诉客户多等两天,他们并没有这样的耐心。”权少爷补充道。

他还向「创业最前线」揭露了行业里的一个“隐秘角落”——产地直采并不一定是最便宜的。

市场上经常会出现当地商品和产地直采“价格倒挂”的情况。农产品有保鲜期,比如有2000斤葡萄大约凌晨4点运到,如果明天凌晨这车货发不出去就要降价处理,这就有可能导致批发市场商品甚至比产地要便宜,如果不降价,商家铁定会亏本。

放的时间越长,产品就越没有人要,最后只能降价处理。而生鲜电商行业都有自己的“下水道”,比如新鲜程度一般的商品会流到二级批发市场,比如流转到二线城市的水果店中。商品进一步“下沉”,也行业里“秘而不宣”的玩法。

战略性防御

众所周知,生鲜产品属于高频刚需消费,是本地生活服务的重要入口。今年以来,头部玩家的大额融资背后普遍站着巨头身影,也足以显露出后者的野心。

据公开报道,滴滴CEO程维曾在内部会议上表示,滴滴对橙心优选的投入不设上限,全力拿下市场第一名;11月底,刘强东则表示会亲自下场,带领京东打好社区团购这一仗;美团CEO王兴也多次在高层会议中传递过要打赢这场仗的决心。

然而和行业火热的现状相比,生鲜电商的生意其实并不好做,每日优鲜CEO徐正就曾表示这一个“撅着屁股捡钢镚”的生意。

而被巨头看中的买菜生意,更多时候扮演着“超级流量入口”的角色。

以高频需求切入社区团购,不过是寄希望于通过补贴低价生鲜品,吸引用户购买高毛利的其他商品,增加用户粘性,一切都是为了流量。

遥想当初外卖和共享单车行业的竞争,巨头像一只无形的大手,他们看中的是对行业基础设施的布局,而无畏于局部战争的输赢。换言之,他们抢占的是下一个赛场的门票,流量则是关键。

“流量之战”的本质是金钱游戏,其最直接的玩法就是补贴。在美团优选、橙心优选、多多买菜等产品首页,几元钱就可秒杀的蔬菜水果随处可见。

而据一位投资人测算,目前社区团购的均价,相比菜市场的零售价要低20%。

虽然短期来看,消费者薅羊毛不亦乐乎,但盲目烧钱补贴带来的后果仍然历历在目。

外卖平台的补贴让消费者享受到了实惠,却使B端商家叫苦不迭;共享单车节约了用户的出行成本,但因巨头无序地杀入战场,使得投放车辆超过城市荷载,“单车坟场”一度成为新闻热词。这些都是“烧钱补贴”玩法的残酷一面。

而生鲜电商从业者们的神经似乎更敏感一些。在平台补贴战、价格战尚未拉开大幕之前,已经有供应商嗅到了其中的“危险气息”。

近日有消息称,从事粮油调料生产销售的公司华海顺达,对经销商发布通知,禁止低于终端零售价给社区团购平台供货。

“可能存在部分平台要求供应商压低商品价格的情况。”刘晨表示,这是不健康的状态。做生意应该遵循基本的商业准则,不能干扰市场价格体系,比如经销商以及批发商价格,社区团购价格也不应该低于所在区域的市场指导价格。

“不过供应商也是十分被动,如果平台降低补贴,他们不参与的话对生意影响很大,这就会陷入一个尴尬局面。”他补充道。

另一位美团优选供应商也告诉「创业最前线」,用户享受到的低价,其实都是供应商在补贴。而为了达成合作,供应商只能自己压价让利。“以冻品为例,多数平台供应商基本会让利20%-30%。这样综合算下来,我们是肯定亏本的。”

但是为了销货和适当的品牌露出,大部分供应商们也不得不妥协。“新品牌大多缺乏稳定渠道,因此它们没有话语权,更多时候只能跟着平台‘陪跑’。”他表示。

叮咚买菜则认为,社区团购百团大战,主要因为大家都看到了生鲜的“刚需高频,但在线率很低”的机会。目前的低价竞争不会常态化,最后大家比拼的仍然是真正核心的生鲜供应链能力和组织运营能力。

谁不讲“武德”?

一般而言,巨头代表着财力,但稍有不慎,他们就会对外部显露其强势的一面。除了供应商“奋起反抗”,菜贩子们也开始叫苦不迭,纷纷抵制社区团购。

12月11日,《人民日报》发表评论“炮轰”搞社区团购的互联网巨头,“别只惦记着几捆白菜、几斤水果的流量,科技创新的星辰大海、未来的无限可能性,其实更令人心潮澎湃。”巨头下场卖菜似乎瞬间变成了一桩“与民争利”、令人“不耻”的生意。

这也引起了消费者的连带恐慌。不仅菜贩怕被抢走生意,热衷于薅羊毛的用户们也担心巨头在垄断市场后再收割,其更深层次的原因,是对商家对巨头和资本缺乏信任。

毕竟,几年前互联网圈的套路还并未远去。

“补贴-价格战-干掉对手-垄断市场-涨价收割”,这似乎已经成为一个抢占市场的“套路闭环”。而以弱小的个体之力对抗资金雄厚的巨头,难免会使用户生出“割韭菜妄想症”。

事实上,碾压菜贩的并非巨头,而是时代的车轮。

以北京为例,早在10多年前,升级改造农贸市场的进程已经开始,传统菜市场虽未被强制取消,但多数并入到社区超市中,个体菜贩如今已经难寻踪影。

刘晨表示,有些消费者更喜欢在现场挑选生鲜,认为“所见即所得”,菜贩也有消费者愿意买单。但如果菜贩售价1元/斤,而互联网巨头只卖1毛钱,那么社区团购对个体菜贩来说就相当于降维打击,或是用资本优势来碾压从业者。而这样的不正当竞争,会产生诸多问题。

针对市场乱象,12月22日市场监管总局联合商务部召开规范社区团购秩序行政指导会,提出“九不得”,进一步规范市场秩序,保障消费者们的切身利益。

「创业最前线」认为,社区团购有其商业模式的先进性,消费者喜欢购买物美价廉的商品,没有必要无形中将价格拔高。如今的行业乱象,是巨头们的低价倾销和不正当竞争导致,从而引发社会各界不满。纵然新技术和新商业模式对行业的改造无从避免,但仍然要考虑到民生因素,从而放慢整个改造进程。

乾坤未定,战况加剧

从2018年开始,生鲜电商赛道的烧钱属性就开始凸显,大量玩家亏损,行业开始加速洗牌,中小平台或倒闭或被兼并,头部效应明显。

有分析人士表示,未来巨头的套路可能会变成“变相烧钱”,比如平台标的是市场价,但是补贴会变多,比如提供优惠券、消费券等。

在他看来,明年大概率已经到了社区团购玩家们拼规模的阶段。明年的市场行情可能会更加乐观,平台开始敢于公布各自的单量和GMV,企业内部的经营指标也会发生变化。

“社区团购明年可能会出现严重的两极分化,在‘豪强’之外,还会出现一些‘地方诸侯’,他们依靠自己的地区优势,被巨头收购和‘招安’的难度极小,因为平台打的口号是‘本地人做本地人的生意’。”权少爷表示。

至于前置仓和社区团购之争,关键不在于商业模式的优劣,而在于谁的运营效率更高。

在生鲜行业软件技术服务提供商蔬东坡CEO罗明看来,在供应链方面,自建供应链的优势在于自控力比较强,劣势在于需要自己管理,其效率不见得比第三方管理效率高,且内部自建采购团队甚至会出现效率低下、找货质量也比第三方供应商差的情况。

“体量足够大的平台肯定要自建采购团队、去源头找货,但如果体量并不是那么大,找第三方供应商会相对效率更高一些。”他说道。

在罗明看来,针对不同的模式,消费形态和企业本身运作的效率有关,无论哪种形态,只是生鲜服务行业的表现形式而已,都有可能生存下来。无论是社区团购、门店还是前置仓模式,都有人做成功,其背后都离不开一套集中化管控的仓配作业系统。“其实在后端将效率提升后,前端无论以任何心态在做,都能够活下来。”他补充道。

这是一个创业公司和巨头短兵相接的赛场:巨头财力丰厚,但捡起钢镚儿来不一定比创业公司更擅长;在模式上有优势的玩家,也会因为不注重运营而丢失领先位置;即便是偏安一隅的中小规模平台,背靠本地扎实的供应链,也可能在激烈的战况中收获一片安宁。

毕竟,长跑刚刚过半,马拉松没有赛点。

相关推荐

生鲜电商决战2021

巨头入场生鲜电商,功夫却都在投资之外

风口上的印度生鲜电商:网约车开始送牛奶

2020:生鲜电商的终结

生鲜电商是一门“好生意”吗?

生鲜电商淘汰赛加剧 盈利与否成生死线?

风起云涌的印度生鲜杂货电商市场

“疫”外加速,巨头争霸印度生鲜杂货电商

转型失败,生鲜电商平台易果生鲜被曝已进破产重组

东南亚生鲜电商:出路难盼,收编为上

网址: 生鲜电商决战2021 http://www.xishuta.com/zhidaoview15803.html

推荐专业知识

- 136氪首发 | 瞄准企业“流 3930

- 2失联37天的私募大佬现身,但 3220

- 3是时候看到全球新商业版图了! 2809

- 436氪首发 | 「微脉」获1 2759

- 5流浪地球是大刘在电力系统上班 2708

- 6招商知识:商业市场前期调研及 2698

- 7Grab真开始做财富管理了 2610

- 8中国离硬科幻电影时代还有多远 2328

- 9创投周报 Vol.24 | 2186

- 10微医集团近日完成新一轮股权质 2181