被寄予厚望的米读,能否肩负起“复兴”趣头条的重任?

编者按:本文来自微信公众号“异观财经”(ID:DifferentFin),作者:鬼神前鬼,36氪经授权发布。

在“下沉市场三巨头”中全面掉队的趣头条,一直以来难破“亏损魔咒”,终于迎来了业绩拐点,实现了上市以来的首次季度盈利。

昨日,全球市场可谓经历了一个“黑色星期四”,期指集体走低,趣头条虽说实现首次季度盈利,但因营收、日活、用户时长均出现不同程度下滑,导致趣头条股价暴跌25.9%,报收2.830美元,较7美元的发行价,跌去近6成,总市值8.44亿美元,与拼多多、快手完全不在一个量级。

用户逐利性逃离 趣头条在下沉市场全面掉队

北京时间3月4日,趣头条(NASDAQ:QTT)发布2020年第四季度及全年未经审计的财务业绩报告。一直亏损的趣头条,终于迎来了业绩拐点,非美国通用会计准则下,第四季度经营性利润达4250万元,实现上市以来的首次季度盈利。旗下米读完成1.1亿美元C轮融资,似乎一切看起来都很美好。

然而,事实上又怎样呢?这样的美好可持续吗?

广告是趣头条最核心的收入来源,用户情况对营收起到关键作用。

广告是趣头条的核心收入来源。起初,趣头条的商业模式,是通过花钱买用户,然后将用户卖给广告主。只有平台有了庞大的用户群体,才有可能吸引更多广告主来投放,也就是说平台用户的情况,会直接影响广告主的投放决策。

显然,趣头条凭借“看新闻赚钱+收徒”模式,在短时间内俘获的大量的下沉市场用户,随着平台补贴收紧,用户正在逐利性逃离,日活用户规模以及用户在平台停留的时长都在减少。

财报显示,2020年四季度趣头条的日跃用户(DAU)为3230万,较上年同期的4570万,减少了1340万,较上一季度的3970万,减少740万。

(数据来源/财报;制图/异观财经)

自2019年Q4以来,用户在趣头条上的花费的时间越来越少了。

2019年Q4用户每天使用时长为59.4分钟,低于2018年Q4的63.1分钟。2020年Q1是新冠疫情爆发最严重的时候,人们居家隔离,闲暇时间增多,趣头条用户的花费的时间有所增加,从2019年Q4的59.4分钟,增加到62.4分钟,但依旧低于低于2018年Q4的63.1分钟。2020年后三个季度,用户使用时长分别减少至55.2分钟、55.3分钟和50.3分钟。

(数据来源/财报;制图/异观财经)

用户的逃离,直接导致趣头条广告和总收入的减少。

财报显示,趣头条2020年第四季度营收13.02亿元,较上年同期的16.58亿元,减少21.5%。其中,广告和营销收入12.42亿元,较2019年第四季度的15.89亿元,减少21.8%。

对于广告和营销收入的减少,趣头条方面表示,这主要是由于公司采取了优先优化运营效率和保证财务健康的策略。

财报显示,趣头条第四季度净亏损为8180万元人民币,相比之下,2019年第四季度的净亏损为5.514亿元人民币。非美国通用会计准则下,第四季度经营性利润为4250万元,实现上市以来的首次季度盈利。

那么趣头条的季度性盈能否持续呢?趣头条的盈利能力到底强不强?

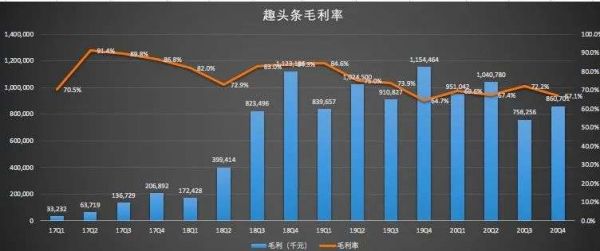

通常情况下,毛利率越高,说明公司的盈利能力越强。从盈利角度来说,毛利率越高,企业的利润就越大,同时也说明企业产品具有较好的竞争力。

异观财经通过梳理趣头条2017年至2020年四年财务数据发现,2017年Q2是趣头条的毛利率最高的季度,毛利率为91.4%,此后2017年Q3至2018年Q2毛利率持续走低,降至72.9%,2018年Q3至2019年Q1毛利率有所提升,上升至84.6%。然而,2019年Q2之后一路下滑,2020年Q3毛利率现历史最低值67.1%,这释放了一个危险的信号,趣头条的盈利能力堪忧。

(数据来源/财报;制图/异观财经)

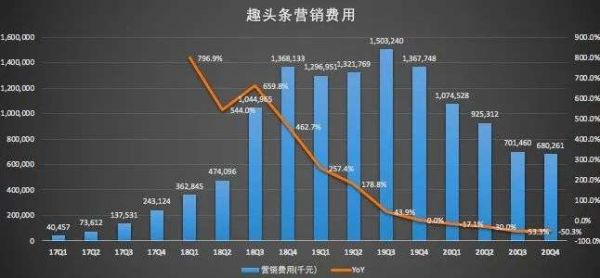

深入分析趣头条首次季度盈利的背后,主要还是成本持续压缩的结果。为了追求盈利的可能性,趣头条放弃了用户规模的增长,通过减少用户补贴,压缩各项成本和支出。

根据财报显示,趣头条已经连续五个季度亏损收窄,与之对应的是,趣头条连续五个季度压缩其在营销方面的开支。财报显示,2020年四季度,趣头条的营销费同步减少了50.3%,从去年同期的13.68亿元,压缩至6.80亿元。

(数据来源/财报;制图/异观财经)

营销支出减少与趣头条减少用户参与补贴有关。财报显示,趣头条四季度用户参与费用为1.63亿元,较去年同期的5.71亿元,减少71.4%,较上一季度的2.65亿元,减少38.3%。

(数据来源/财报;制图/异观财经)

下沉市场用户群体,对价格的具有很高的敏感性。趣头条对用户参与补贴的减少,直接导致了用户的流失和使用时长的减少,无钱可赚的用户,正在逐利性逃离趣头条。

如今,趣头条无论是从用户和营收规模,还是市值,都被拼多多和快手远远甩在身后。

首先,用户规模方面,截至2020年9月底,拼多多的年活跃买家数达7.313亿,较2029年Q3的5.363亿,年度净增1.95亿,季度净增7400万。平均月活用户达到6.434亿,同比增长了50%;快手官方网站信息显示,2020年上半年,快手的中国应用程序及小程序的平均日活用户数突破3亿。

其次,营收规模方面,2020年三季度,拼多多季度营收142.1亿元,同比增长89%;根据快手更新的招股书数据显示,截至2020年11月30日止十一个月,快手总收入525亿元,远超趣头条2020全年52.85亿元。

最后,市值方面,截至异观财经发稿前,拼多多总市值1942.50亿美元;快手市值1.22万亿港币;趣头条总市值8.44亿美元。

综上,趣头条与拼多多、快手完全不是一个段位,在“下沉市场三巨头”中全面掉队。

米读能“复兴”趣头条吗?

如果放弃烧钱换取用户的方式,趣头条想要获得更多新用户,提升现有用户留存率,平台就需要持续不断的提供优质内容。

然而,趣头条上线之初,直接绕开内容壁垒,把获客直接当做一种商业模式,内容并未受到相应的重视,内容成为趣头条的短板。因此,趣头条希望通过免费阅读模式来吸引更多用户,通过内容生态来推动用户及营收的增长。

米读被寄予厚望。趣头条希望通过米读来弥补其在内容上的短板的同时,可以能成为其下一个业务增长点,推动用户和营收增长,从而“复兴”趣头条。

趣头条在2020年Q4财报披露,旗下网文平台米读完成了1.1亿美元的C轮融资的消息。对此,趣头条董事长兼CEO谭思亮表示:“ 纵观全年,我们致力于为用户提供丰富有趣的内容,实现业务的可持续发展,并在第四季度取得了回报。2021年我们将再接再厉,继续丰富内容生态,优化算法技术,推进用户及收入规模的强劲增长。同时,我们将强化对米读的投入和支持,在下半年实现米读用户和收入翻番的目标,继续保持在免费阅读领域的领军地位。

趣头条董事长兼CEO谭思亮表示,未来将强化对米读的投入和支持,在下半年实现米读用户和收入翻番的目标。

财报显示,截至2020年第四季度,米读原创书籍总量同比增长142.04%;迄今为止,米读将超30部原创小说孵化成IP短剧。趣头条方面表示,米读获资本加持后,将加大对原创内容的投入,在IP孵化上尝试泡面番、互动剧等多种形式,争取2021年日活跃用户和收入翻一番。

米读的免费模式主要是依靠广告变现,来支撑运营成本。不过,米读的竞争对也有很多。除了要面对阅文集团、掌阅科技、阿里文学等头部平台的竞争压力外,连尚文学、字节跳动旗下番茄小说、百度旗下七猫小说也是米读的劲敌。

2021年伊始,阅文拉拢中文在线,掌阅携手字节跳动和B站,网文行业格局再度风云变幻。

网络文学已成为我国数字文化产业生态中最重要的IP来源之一。而2021年伊始,网文行业格局再度风云变幻。

2021年1月26日,中文在线发布公告称,已经与上海阅文、深圳利通以及百度七猫签署了《股份转让协议》,本次股份协议转让完成后,上海阅文和深圳利通、百度七猫将成为持有公司5%以上股份的重要股东。自此,中文在线股东集其了腾讯和百度两大流量巨头。

今年2月,掌阅科技发布《非公开发行A股股票发行情况报告书》,宣布完成定向增发10.61亿人民币融资。认购对象包括哔哩哔哩等20家投资者。其中B站投资金额达到5000万元,在认购过程中报了最高价。

这不是掌阅与B站的第一次合作。2020年7月,由掌阅影业与哔哩哔哩联合出品,改编自掌阅旗下作者任怨同名小说的国产动画《元龙》播出,这部动画在B站共获得2.7亿播放,追番人数423万,评分高达9.0。

此外,去年字节跳动全资子公司量子跃动以11亿元入股掌阅,成为其第三大股东。这也体现了短视频平台和流量巨头,更倾向于网文头部品平台。

去年9月,米读与快手达成战略合作,在具体合作模式上,米读将为快手提供平台原创小说改编而成的短剧内容,在快手独播。目前米读有30部以上原创小说改编成IP短剧,短剧全网总播放量20亿。

今年2020年突发的新冠疫情带火了居家经济,内容平台也享受到疫情带来的流量红利,流量暴增。在疫情最为严重的2020年一季度,趣头条的月活用户同比增长24.1%,之后月活用户同比增速放缓,Q3和Q4则出现了下滑的情况。这一定程度上说明,趣头条的内容似乎不足以留住用户。

优质的内容才能吸引读者,想要获取更多优质内容,就需要大力扶持内容创作者。然而,无论是创作扶持还是短剧制作,都离不开资金的支持。财报显示截至2020年12月31日,公司持有的现金、现金等价物、限制性现金和短期投资为9.858亿元。

米读虽然取得了一定的成绩,但网文方面,从网文原创作者和作品数量方面,其要面对阅文、掌阅等强大的对手;在流量方面,腾讯、百度、今日头条等流量巨头也带给趣头条巨大的压力,米读能否闯出一个好未来,肩负起“复兴”趣头条的重任,任重道远,值得期待。

相关推荐

被寄予厚望的米读,能否肩负起“复兴”趣头条的重任?

米读驰援趣头条

营收“断崖式”下滑,遭机构做空,米读能否成为趣头条打破业务单一的“救星”?

最前线 | 米读完成1亿美金B轮融资,趣头条仍然绝对控股

趣头条旗下米读小说已完成1400万美元A轮融资,网文激战再起

趣头条首次实现季度盈利,旗下米读完成1.1亿美元C轮融资

米读小说1亿美元B轮融资细节曝光:CMC资本领投,趣头条自己跟投

趣头条旗下米读和快手战略合作,将共同打造短剧IP

重估趣头条

Q1广告逆势增长,“五环外”的趣头条却遭遇用户瓶颈

网址: 被寄予厚望的米读,能否肩负起“复兴”趣头条的重任? http://www.xishuta.com/zhidaoview17631.html

推荐专业知识

- 136氪首发 | 瞄准企业“流 3930

- 2失联37天的私募大佬现身,但 3220

- 3是时候看到全球新商业版图了! 2809

- 436氪首发 | 「微脉」获1 2759

- 5流浪地球是大刘在电力系统上班 2708

- 6招商知识:商业市场前期调研及 2698

- 7Grab真开始做财富管理了 2610

- 8中国离硬科幻电影时代还有多远 2328

- 9创投周报 Vol.24 | 2186

- 10微医集团近日完成新一轮股权质 2181