白酒,到底什么时候能抄底?

编者按:本文来自微信公众号“格隆汇财经热点”(ID:glh_finance),作者:墨羽枫香,36氪经授权发布。

01

黑色星期一,白酒再度全面扑街。酒ETF又被干了5个点,山西汾酒、酒鬼酒、泸州老窖暴跌7%及以上,洋河、五粮液又来5%,茅台也没顶住,重挫2.5%。

年后,白酒跌跌不休。年前没有跑的基民和股民究竟有多少惨?

我刚拉了下数据,酒ETF年后暴跌29%,意味着公募相关的白酒基金也差不多有这么一个跌幅,那么年前刚杀进去的基民基本是被活埋的状态。要知道,仅仅10多个交易日就被干掉了30个点,投资者都傻眼了,坤哥也变成了菜坤。

(酒ETF走势图,来源:Wind)

具体到个股,一共有16家酒企股价自高点回撤超过40%,包括酒鬼酒、汾酒、老窖、洋河等知名一二线龙头品牌。当然,白酒标杆的茅台同样大幅回撤27%,蒸发掉8000亿市值,相当于5亿多瓶飞天茅台不翼而飞。

(白酒高点回撤跌幅统计,来源:Wind)

现在跌得有多惨,就越证明年前白酒泡沫有多大。那会,酒鬼酒1个月翻了一倍,期间有多个涨停板,茅台元旦后仅仅20多个交易日又飚了30%以上。

飞得越高,摔得越惨。年前白酒演绎极致疯狂的行情,不少投资者,包括机构以及散户巨额套现走人,算是稳稳赚到了,但不明真相的基民蜂拥买入白酒基金,妥妥成了“接盘侠”。只输时间不输钱,成为基金公司亦或是三方平台鼓噪你大肆买入基金的响亮口号。等这波暴跌下来,风宜长物放眼量,老乡你别走,风险自己承担呗,我还要旱涝保收!想想,是不是挺无奈的。

02

白酒跌这么惨,要看去年上涨有多么嚣张与狂妄?当然,主要逻辑是央行提供了极为宽松的货币政策,市场扎堆抱团搞白酒,简直醉得不轻。

去年2月,中国突遭新冠疫情,央行迅速行动,采取了很激进的货币政策与财政政策。去年全年一共降准3次(1月1日、3月13日、4月3日),降息次数达到10次(LPR下调2次、7天OMO利率下调2次、14天OMO利率下调1次等)。

猛药一波又一波,货币流动性非常充裕,10年期国债收益率从疫情之前的3.2%左右直泻至4月底2.51%,降幅高达70余个基点。

(10年期国债收益率走势图,来源:英为财情)

按照现金流折现的定价策略,分母是折现率(≈无风险收益率+信用利差+经营风险利差+其他),无风险收益率的变动将实实在在影响现价价值,也就是估值。

而通常,人们又往往把10年期国债收益率看成是无风险收益率,它一旦快速下滑,会实实在在利好股市,这亦是此前大盘(包括白酒行业)持续向上猛冲的主要逻辑之一。而白酒又是受疫情冲击小,且业绩确定性相对很好,主力资金便扎堆白酒助推估值大幅攀升。

具体到资金操作层面来看,公募机构借着好行情一窝蜂大发基金,又重点搞白酒为首的消费板块,形成恶性上涨循环:

(白酒)基金持仓股涨---基金净值上涨---基民赚钱---投入更多买基金,并且呼朋唤友买基金---基金经理手握更多现金,继续加仓持仓的股票---基金净值上涨---基民赚钱---投入更多买基金,并且呼朋唤友买基金---基金经理手握更多现金,继续加仓持仓。

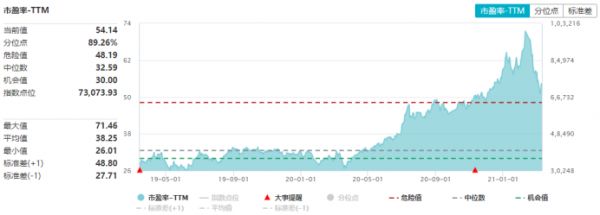

正向循环不断上演,导致一幕幕匪夷所思的情形出现了——白酒整体板块整体PE-TTM高达71倍,其中,估值数百倍的酒企已经高达5家,泸州老窖也飙到了81倍,就连体量庞大、业绩增速很慢的茅台也达到了令人不可思议的73倍。可见白酒呈现了严重的估值泡沫化。

(白酒指数PE走势图,来源:Wind)

翻过年头,央行收紧货币异常坚决(为了抑制股市/楼市泡沫,其实去年下半年便开启收水操作),牛年第一天猛收2600亿元,接下来几周能保持着净收水的态势,加之美股动荡,A股短时间内迎来了非常明显的下跌,而估值呈现泡沫化的白酒显然成为了下跌的重灾区。

当然,公募基金在这里面扮演的角色并不是稳定器,而是动荡器。大盘连续重挫,白酒连连暴跌,基民开启规模性赎回,导致正循环很快演变成负循环:

(白酒)基金持仓股跌---基金净值下跌---基民赎回---基金经理为了应对赎回,必须卖出股票让基民赎回---卖出股票导致基金净值下跌---基民赎回---基金经理为了应对赎回,又必须卖出股票让基民赎回。

去年白酒飚涨的宏观货币逻辑以及基金抱团资金层面的逻辑,均遭遇逆转,估值便进行了回归运动。也就是我们当下看到被剁了30个点的惨状。

03

年前,茅台一度攀升至2600元,估值已经攀升至令人咋舌的73倍。这时,券商一哥的中信证券不仅没提示风险(明眼人都知道估值已经泡沫化了),更是把其目标价提到3000元,让众多散户继续往里面冲。结果年后,10多个交易日,茅台从2600点直泻至当前不足2000元的价格。

上周末,中信证券又跑出来表示,近期茅台陆续对非标酒&系列酒提升出厂价——首先,系列酒提价10-20%不等;其次,总经销定制酒(出厂价普遍在1500元以上)提价50-100%;生肖酒(1299元提升至1999元)提价50%+;精品茅台(2299元提升至2699元)提价15-20%,以上非标预计占公司茅台酒总计划的8%-10%。

所以测算增厚茅台2021年收入约5-7%,归母净利润约7-9%,预计2021年公司收入同增近15%,归母净利润同增15-20%。基于此,中信维持茅台未来1年目标价3000元。

按照2020年业绩预告,茅台全年营收977亿元,归母净利润为455亿元,如果按照15%的基数来计算,2021年茅台归母净利润为523.25亿元。

按照中信的利润测算,茅台当前最新市值(24816亿元),可算出2021年PE倍数为47.4倍。如果茅台再跌10%,股价跌至1777元,PE可去到42.7倍,如果股价跌到1600元,PE则去到38.4倍。

(茅台PE走势图,来源:Wind)

过去10年,茅台平均估值水平为37倍,所以遭遇大盘不好的情况下,茅台是有可能会跌到1600元的,并且估值也是合理的。当然,基于茅台业绩无敌的确定性与成长性,给予43倍(股价1800元)也是不高的。

所以,正常估值情况下,对应茅台股价1600-1800元。如果真按照中信3000元的目标价来倒推,茅台估值倍数要去到72倍(3000*12.56/523.25)。

去年因为货币环境是极其宽松的,以及基金们极端抱团所导致的撕裂行情,才让茅台估值达到了历史最高的73倍。今年,以上两个因素均遭遇了逆转,估值应该呈现均线回归(已经回归了一些),而不是再次大幅攀升,可见中信3000元目标价只是为了喊而喊,没有多大实际意义。

写到这,让我想起了一句话:观点之后,皆是立场,而立场之后,皆为利益。

想想看,年前铺天盖地的白酒价值分析,券商们一致看多白酒,鼓吹着不明真相的基民进场扫货白酒,基金公司们可是赚翻了,一年吃饱管3年,但留下大量基民们在山岗上无语凝噎。

可见股市并不是提款机,那可是血淋淋的屠宰场。唯有怀着敬畏之心,方可行稳致远。

04

当前,白酒板块整体仍有54倍,仍然高出历年来估值上线区间,可见泡沫仍然没有出清。东吴发布研报称,白酒板块估值30-40倍较为合理,即板块整体有10%-30%下跌空间。

该机构表示,2017年是市场风格切换的重要一年。当年,白酒板块整体估值达到35倍,归母净利润增速为44.92%,PEG是小于1的。而当前酒企净利率水平与ROE相较于2017年都有较大提升,PEG可以按照1.5倍来进行估值,大致测算出来30-40倍板块的估值是合理的。

我挺认同东吴证券的观点。其实,我们观察过去10年白酒板块的平均估值水平,大致也就是37倍,处于30-40倍区间。并且茅台合理估值也就是这个水平,当然多数酒企没有茅台业绩的确定性与成长性,估值按理讲是要低于茅台的。所以,当前白酒估值倍数还有54倍,仍然是高估不少的,未来还将面临不小的估值回撤风险。

抄底白酒,尚早,先等茅台下到1800再论吧!

相关推荐

白酒,到底什么时候能抄底?

股民抄在山腰,基民高位接盘:白酒股要凉了吗?

中国白酒首富的野心

投资反思:同时抄底,为何分众亏了30%,而腾讯盈利35%?

就地过年?白酒照喝

新基民的白酒信仰:赢则痛饮庆功,输则借酒消愁

资本抄底餐饮最佳时机到了?

十问5G:我们什么时候能用上5G网络?

高瓴、源码押注“他经济”,白酒「开山」3个月完成两轮共数千万元融资 | 他经济②

张坤跌下神坛,巴菲特黯然失色,投资界注定不相信眼泪

网址: 白酒,到底什么时候能抄底? http://www.xishuta.com/zhidaoview17904.html

推荐专业知识

- 136氪首发 | 瞄准企业“流 3930

- 2失联37天的私募大佬现身,但 3220

- 3是时候看到全球新商业版图了! 2809

- 436氪首发 | 「微脉」获1 2759

- 5流浪地球是大刘在电力系统上班 2708

- 6招商知识:商业市场前期调研及 2698

- 7Grab真开始做财富管理了 2610

- 8中国离硬科幻电影时代还有多远 2328

- 9创投周报 Vol.24 | 2186

- 10微医集团近日完成新一轮股权质 2181