与阿斯利和合作,诺辉健康要站在“巨人肩膀”上推广常卫清丨看财报

3月15日港股盘后,拥有“癌症早筛第一证”的诺辉健康-B(06606.HK)发布了上市后首份财报,同日,诺辉健康宣布与阿斯利康达成战略合作。通过财报数据分析,诺辉健康与阿斯利康的合作在这个时间节点上尤为重要。

财报数据显示,诺辉健康2020年收入7060万元,同比增长21.1%,下半年是诺辉健康营收增长的关键。

根据诺辉健康上市招股书,其业务在2020年上半年大受新冠疫情影响,营收同比下滑20.05%,但在全年财报中,诺辉健康仍然实现了营收正增长,计算可知,在后6个月内,公司营业收入同比增长了33.2%。

对于公司2020全年业绩表现,诺辉健康在财报中表示,增长主要由于新增了政府采购项目及体检中心的推广所致。当然另外一个不可忽略的因素是疫情缓和之后,常卫清和噗噗的恢复销售,其中平价的噗噗管成了拉动公司业绩增长的主力,而诺辉健康耗费了巨大财力、物力推出的常卫清则稍显黯淡。

后疫情时代,噗噗管扛起营收大旗

目前,诺辉健康旗下有两款聚焦于肠癌早筛的商业化产品,分别是常卫清和噗噗管。

2020年11月9日,国药监局批准诺辉健康旗下产品常卫清的创新三类医疗器械注册申请,预期用途明确为适用于“40-74岁结直肠癌高风险人群的筛查”,这也是国内癌症早筛的“第一证”。

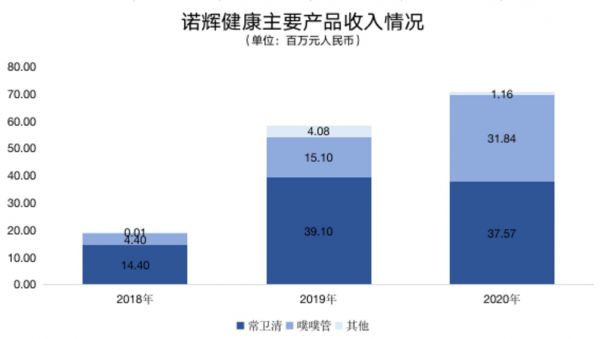

在2020年,常卫清、噗噗管的销售收入分别为3757万元、3184万元,从收入占比来看,常卫清依旧挑大梁,贡献了53.2%的收入,但从两款产品的销售增长情况来看,噗噗管是绝对的增长引擎。

钛媒体制图;数据来源:财报

报告期内,常卫清销售收入同比下滑3.92%,而噗噗管销售收入同比增长110.85%。诺辉健康将常卫清的销售疲软归结为受到了新冠疫情的影响,事实也确实如此。

常卫清有医院、体检中心、保险公司、药房以及网上线上平台五大销售渠道,而在疫情中遭遇重创的体检中心是最主要的销售场景。在疫情迅速蔓延的上半年,全国31个省市启动公共卫生一级响应后,影响了15000家健康体检机构的正常营业,整个春天,体检行业停摆。在这种情况下,常卫清在体检中心的销量不容乐观。

根据财报,2020年Q1常卫清的出货量同比减少50.4%至约8600单位,Q2出货量减少20.8%至约16100单位,直到下半年,常卫清的出货量才重回正增长通道,在Q3和Q4分别录得约61400单位及162100单位,较2019年同期分别增加17.6%和60.7%。

一方面,疫情影响下,常卫清在上半年的销售拖累了全年表现,另一方面,在后疫情时代,常卫清的销售渠道结构发生了变化,平均售价相对更低的网路渠道产生了贡献了更多的收入,这才使得常卫清下半年出货量的拉升不足以抹平上半年的衰减。受此影响,常卫清2020年毛利率同比下降了2.4个百分点至66.9%。

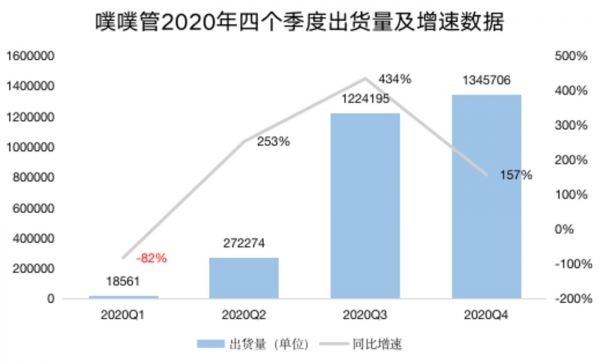

对比来看,噗噗管更偏向于居家使用场景,且价格亲民,虽然在疫情凶猛时也出现了出货量下滑,但自Q2开始进入了高速反弹增长阶段,后三个季度的出货量增速均保持在三位数水平。2020年,噗噗管销售收入在总营收的占比也从2019年的25.9%提升到了45.1%,销售毛利率提升了4.5个百分点至45.8%。

钛媒体制图;数据来源:财报

不过,毛利率相对较低的噗噗管收入占比上升后,一定程度上拉低了诺辉健康的整体毛利率,而在疫情期间,存货撇减及减值的增加进一步导致公司整体毛利率由2019年同期的58.9%下降至52.8%。

要改变这一现状,还是要让常卫清放量增长。

单干效率低,与阿斯利康合作推广常卫清

为了将常卫清带入更大的市场,诺辉健康的营销推广投入长期居高不下,2018年、2019年,其销售与推广毛利率分别高达138%、129.7%。

对于诺辉健康而言,这是不能省的钱,因为这是一片有待教育的新蓝海市场。根据中国抗癌协会2018年发布的数据,中国结直肠癌肿瘤高危人群约有1.2亿人。诺辉健康也认为,中国结直肠癌筛查市场仍未被开发。

与此同时,诺辉健康的常卫清所采用的技术手段与市面上其他肠癌早筛产品又不相同,这进一步增加了市场教育和产品推广的难度。

结直肠癌筛查金标准结直肠镜以及FOBT/FIT(粪便免疫化学检测)技术的渗透率是14.9%,而常卫清采用的多靶点FIT-DNA技术尚处在市场开发起步阶段,目前国内渗透率仅为0.01%。但是FIT-DNA技术的灵敏性和特异性要更高。如何让市场知道这一点并采用这一新产品,不是一件容易的事。

通过举办线下实体会议去解释、介绍和推广常卫清是诺辉健康教育市场的主要途径之一。2020年,疫情对线下活动开展的限制让诺辉健康的线下实体会议减少,这在缩减其销售推广投入的同时,也会减缓常卫清走向大市场的步调。期内,诺辉健康的销售及推广费用率降至92.2%。

在扩大高毛利的常卫清产品销量方面,诺辉健康为自己找到了“巨人的肩膀”。

在财报发布的同一天,诺辉健康召开发布会,宣布与阿斯利康中国达成战略合作并签订常卫清推广协议,加速常卫清在中国大陆地区的市场覆盖。推广协议为期三年,期间,常卫清将成为阿斯利康在中国大陆市场提供推广服务的唯一肠癌基因检测试剂。

借助阿斯利康的商业推广能力,常卫清接下来的销售数据或迎来转折。(本文首发于钛媒体App,作者丨杨亚茹)

相关推荐

与阿斯利和合作,诺辉健康要站在“巨人肩膀”上推广常卫清丨看财报

准确率不足50%,诺辉癌症早筛会是一门好生意吗?

「诺辉健康」或成中国癌症早筛第一股,招股书内容速览

尿检即可准确预测高危宫颈癌?「诺辉健康」探索肿瘤居家早筛更进一步

IPO观察 | 中国癌症早筛第一股诞生:诺辉健康如何撑起300亿市值?

诺辉健康完成 6000 万美元 C 轮融资,将进一步扩大产品体系

诺辉健康考虑赴港上市募资1.5亿美元,专注癌症早期筛查与检测

疫情之下欲赴港IPO,诺辉健康能否博得资本“喜爱”?

完成癌症早筛产品大规模前瞻性多中心临床试验,「诺辉健康」获3000万美元E轮融资

肿瘤居家早筛蓄势待发,「诺辉健康」完成2000万美元D轮融资

网址: 与阿斯利和合作,诺辉健康要站在“巨人肩膀”上推广常卫清丨看财报 http://www.xishuta.com/zhidaoview17921.html

推荐专业知识

- 136氪首发 | 瞄准企业“流 3930

- 2失联37天的私募大佬现身,但 3220

- 3是时候看到全球新商业版图了! 2809

- 436氪首发 | 「微脉」获1 2759

- 5流浪地球是大刘在电力系统上班 2708

- 6招商知识:商业市场前期调研及 2698

- 7Grab真开始做财富管理了 2610

- 8中国离硬科幻电影时代还有多远 2328

- 9创投周报 Vol.24 | 2186

- 10微医集团近日完成新一轮股权质 2181