首次年度全面盈利不香,阿里健康遭遇增长瓶颈?丨看财报

图源自视觉中国

阿里健康首次年度全面盈利,但市场反应不佳,股价大跌,投资者为何不买账?

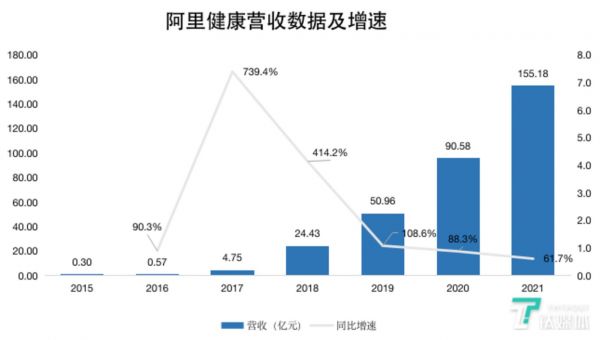

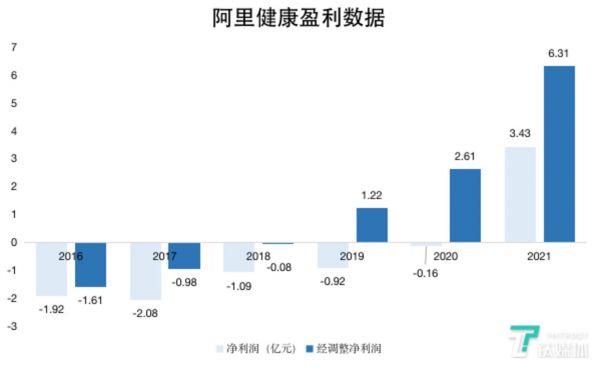

5月25日,阿里健康发布了截至3月31日的2021财年业绩。数据显示,阿里健康2021财年营收155.18亿元,同比增长61.7%。报告期内,阿里健康利润3.43亿元,同比净亏损0.16亿元,首次实现年度盈利;经调整净利润2.61亿元,同比增长141.6%,连续三个财年录得正值。

财报发布次日,阿里健康在港股低开低走,盘中一度跌超8%,截至收盘报20.60港元,跌5.72%。

阿里健康赢了面子,却没赢里子,在这份乏善可陈的财年报告中,阿里健康没有向外释放出足够的想象力。

增长一缓再缓,自营业务“掉链子”了?

2021财年,阿里健康营收增速仅为61.7%,这是其连续6个财年营收增速下降,也是2016年至今的最低营收增速。

在财报中,阿里健康将营收的增长归因于专注于药品销售及服务的医药自营业务,以及丰富医药健康品供给的电商平台业务。也就是说,电商类业务本财年的情况几乎决定了阿里健康的整体表现。

钛媒体制图;数据来源:财报

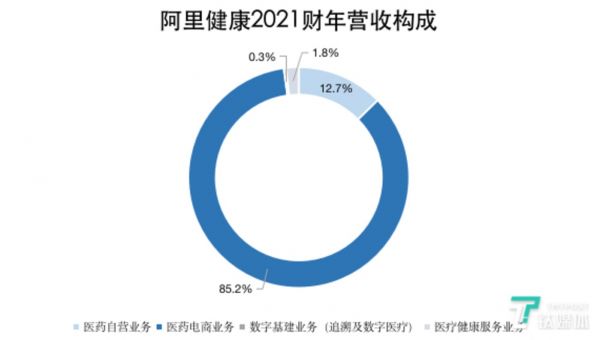

医药电商和医药自营两项电商业务,一直是阿里健康的收入支柱,本财年,该业务板块收入151.82亿元,占总收入的比重为98%,同比增长63.2%。2018财年至2020财年,这一增速为分别为512.1%、117.5%、88.7%,呈逐渐增长放缓趋势。

具体来看,电商类业务中挑大梁的是自营业务,报告期内收入132.16亿元,同比增长62.5%,而在2019、2020财年,该项业务的增速分别为91.3%、92.4%。对比来看,自营业务收入增长在本财年大幅放缓。2018年至2020年,自营业务分别贡献了其总收入的90.4%、82.9%、84.8%,这直接导致了阿里健康2021财年营收增长创新低。

自营业务板块主要是为消费者提供处方药、非处方药(OTC)药品、保健滋补品、医疗器械、隐形眼镜等众多健康相关品类的商品。随着京东健康的赴港上市,阿里健康无论是在业务经营层面还是二级市场方面都迎来了正面劲敌,而且医药电商作为目前互联网医疗行业中比较确定的“造血”业务,竞争不可谓不激烈。

需要注意的是,阿里健康在财报中提及,由于医药自营业务规模效应带来的采购成本降低,自营业务中的非处方药等品类的毛利率提升,但同时,较低毛利率的处方药业务显著增长,抵消了毛利率的涨幅。数据显示,阿里健康期内毛利率为23.3%,与上一财年持平。

钛媒体制图;数据来源:财报

电商平台业务维稳,消费和互联网医疗“消失”

在本财年,阿里健康电商平台业务收入19.65亿元,同比增长67.9%,增速稍逊于2020财年的69.6%,虽然电商平台业务其总收入中占比较小,2021财年仅占12.7%,但连续两个财年相对较低的收入增速,一定程度上影响了总收入的增长。2018财年和2019年财年,受益于两次资本整合对天猫医药馆收入计算方式的改变,电商平台业务收入增速分别高达324.1%、296.8%。

消费医疗业务作为阿里健康曾经的增长第三极,在2021财年未再单独列出,与互联网医疗业务及其他业务合并为医疗健康服务业务,受部分业务由自营转平台的影响,报告期内,该项业务收入同比增长12.4%至2.84亿元。

互联网医疗服务的高光时刻也转瞬即逝,受疫情带动在线医疗的走热,2020财年阿里健康的互联网医疗服务收入同比大增221.2%,但在本财年,疫情红利过后,该项业务的具体表现如何,已经无从可知。

阿里健康最原始的业务追溯业务在2021财年更名为数字基建业务,收入同比增长34%至0.53亿元。其实自2021财年中期开始,追溯业务已经发展到了天花板,两份财报中对于该业务的描述如出一辙——“本集团在国家重点要求追溯品种(集中採购中标品种、血液制品、麻醉药品、精神药品)企业的覆盖率已超过98%,其中疫苗生产企业的覆盖率已达到100%。”

在发展追溯业务方面,阿里健康正着眼于全球市场,今年4月与菜鸟宣布推出“医药溯源全球物流服务”,拟共建一套完整安全的“药品国际追溯+全球达”服务体系。

钛媒体制图;数据来源:财报

其他收入超过4亿元,成全面盈利主因

各项业务收入均未有特别出彩之处,但阿里健康却在2021财年实现了全面盈利,背后的原因仍然是其擅长的资本运作。

有一项数据在本次财报中非常醒目,期内,阿里健康其他收入及收益达到4.06亿元,同比增长151.6%,若剔除这一部分收入,阿里健康的净利润将不会转正。

钛媒体制图;数据来源:财报

梳理财报发现,阿里健康报告期内其他收入及收益大幅增长的原因涉及四个方面:

1.公司出售了拥有80%权益的附属公司“熙牛医疗”,确认收益7060.8万元,在上一财年,该项收益为0;

2. 因公允价值变动,山东漱玉平民大药房连锁股份有限公司确认了3609.7万元的公允价值变动收益,在上一财年,该项收益为0;

3.汇兑差额净额达到3241.8万元,在上一财年,该项收益为0;

4.银行利息收入1.65亿元,同比翻了三倍不止,2020财年为5490.4万元。

阿里健康依靠自己的投资能力在本财年实现了全面盈利,但其相关的投资布局并非一帆风顺。合资公司“浙江扁鹊”因为处于发展初期的投入阶段,2020财年、2021财年分别亏损1155.6万元、1273.7万元。同期,项目推进受疫情影响,联营新零售连锁药店分别亏损2685.7万元、2129.5万元,

有一点不可忽视,阿里健康目前账面现金充裕,其现金及现金等价物同比增长348.4%至116.4亿元,重要原因之一是阿里健康去年8月12日完成配售事项产生所得款净额89.2亿元。

阿里健康起了大早,“医鹿App”赶了晚集

运营数据方面,根据阿里健康财报,截至2021年3月31日,在不使用互联网线上用户增长的常规流量采买手段情况下,医鹿App月活跃用户数量上线半年来超过百万。

医鹿App为阿里健康自主研发,于2020年9月推出,可以通过疫苗服务平台为用户提供儿童苗、成人苗及稀缺苗等一系列相关服务,已经成立儿科中心,并接入三甲医院儿科专家,可以做到平均30分钟内快速响应、诊后48小时内电话随访。

作为对比,截至2020年末,平安好医生App的月活跃用户数为7260万。阿里健康起家于医药电商,在互联网医疗的大趋势之下,发展在线医疗服务其实是在补课。

为了推广医鹿App,阿里健康不遗余力,销售和推广及研发支出都在向医鹿App倾斜。

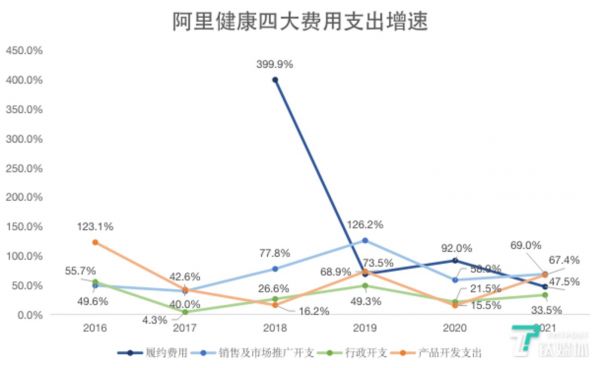

2021财年,阿里健康销售及市场推广开支为12.22亿元,同比增长69.1%。财报解释称,主要源于提升自营店品牌知名度、获取用户流量和新客,以及提升客户购买频次而持续投入,同时继续加大在销售及运营职能人员和推出医鹿App等创新业务运营人员方面的投入。

同期,阿里健康产品开发支出为4.24亿元,同比增长67.5%。财报解释称,有关增幅主要由于对技术研发人员的持续性投入,继续聘请更多信息技术工程师以加大医鹿App等医疗健康服务产品的持续开发投入,支持医药业务快速成长。

在2020财年,除履约费用增速略微上扬外,阿里健康总体采用了控费策略,销售及市场推广开支、行政开支、产品开发开支增速均放缓。2021财年,各项业务收入缺少亮点,阿里健康的上述三项费用支出反而抬头微幅增长,这不仅是公司在鉴定投入医鹿App,也再次说明阿里健康的首次全面盈利与“节流”关系不大。

钛媒体制图;数据来源:财报

在深耕互联网+医疗方面,阿里健康背靠阿里集团,有诸多优势。目前,阿里健康正致力于打造线上线下一体化医疗健康服务体系,“医鹿App+支付宝医疗健康频道”的线上平台与包括疫苗、体检、核酸检测、护理等本地医疗健康服务相结合,持续为来自淘宝、天猫、支付宝、医鹿App、夸克搜索等终端使用者提供医疗健康服务。

但是,经营优势不能代替未来的想象空间,未来阿里健康需要让投资者看到更多可能性。

(本文首发于钛媒体App,作者丨杨亚茹,编辑丨孙骋)

相关推荐

首次年度全面盈利不香,阿里健康遭遇增长瓶颈?丨看财报

拼多多首次盈利?这季财报透露出的几个关键信息

阿里健康财报:继续扭亏为盈,进发“深水区”欲再造医鹿?

对比拼多多、京东、阿里的财报,我们得出结论……

搜狐财报:年度盈利,长跑依旧

止不住补贴的拼多多还香不香

除了菜鸟和云计算,阿里财报里还有什么?

小米Q1业绩逆势增长超预期,境外收入首次过半 | 看财报

新氧科技Q1营收同比增长97%,付费用户转化初具成效丨看财报

阿里财报中的“新增长”密码

网址: 首次年度全面盈利不香,阿里健康遭遇增长瓶颈?丨看财报 http://www.xishuta.com/zhidaoview20040.html

推荐专业知识

- 136氪首发 | 瞄准企业“流 3930

- 2失联37天的私募大佬现身,但 3220

- 3是时候看到全球新商业版图了! 2809

- 436氪首发 | 「微脉」获1 2759

- 5流浪地球是大刘在电力系统上班 2708

- 6招商知识:商业市场前期调研及 2698

- 7Grab真开始做财富管理了 2610

- 8中国离硬科幻电影时代还有多远 2328

- 9创投周报 Vol.24 | 2186

- 10微医集团近日完成新一轮股权质 2181