京东物流上市:收盘市值只及顺丰控股2/3,对标顺丰或许找错对象

文丨公司研究室,作者丨海川

5月28日,京东物流正式于香港联交所主板上市。这是京东系近期完成IPO的第4家上市公司。

作为京东产业生态里最核心的板块之一,应该说,京东物流是刘强东投入资金、精力最多的一个业态。2007年,他力排众议,自建物流;2008年金融危机时,资金断链,他曾为之一夜白头。京东物流连年亏损,京东集团每年都要投入巨额资金,以至于有烧钱黑洞的称呼。

14年来风风雨雨,京东物流终于修成正果,赴港上市。

在创始人刘强东心中,京东物流或许是他心中的最爱,寄托了他作为一位企业家的经营远见与服务社会的终极追求。如今上市,对他而言,或许不是多年媳妇熬成婆的欣慰,而是心爱女儿要出嫁的悲喜交加。

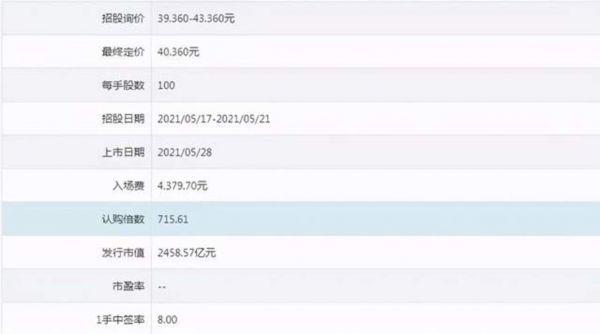

IPO发售超额认购714倍,上市股价表现不及暗盘

虽然名义上是一家快递公司,但京东物流在香港市场的IPO受到超乎寻常的欢迎,成为普通投资者心目中打新抢购的大肉签。

除了公开发售认购火爆,京东物流国际配售超额认购也接近10倍。其中,8家基石投资者合计认购资金118.82亿港元。

这8家机构分别是:软银认购1.15亿股,淡马锡认购4224.47万股,老虎全球认购3849.8万股,中国国有企业结构调整基金认购1924.9万股,中国诚通投资认购1154.9万股,黑石认购2887.35万股,Matthews Funds认购1924.9万股,Oaktree认购1924.9万股。

值得注意的是,这些基石投资者不能上市即抛售,其股票有6个月的禁售期。因此,积极认购,也显示这些机构投资者对京东物流投资价值的认可。

在上市前夜的暗盘交易中,京东物流最高涨至每股56.9港元,涨幅达到41%,若投资者卖在高位,一手稳赚1654港元(不计入手续费)。

不过,京东物流上市首日的股价表现,不及暗盘。当日开盘每股46.05港元,最高47.75港元,收盘41.70港元,总市值2540亿港元。

与A股物流行业龙头顺丰控股当日收盘3183亿元人民币(按当日汇价,约合3878亿港元)总市值相比,相差1338亿港元。换句话说,京东物流的市值大约是顺丰控股的2/3。

自2007年起连续亏损,2020年实现实质性盈利

IPO被热情认购的背后,是投资者对京东物流近年来营收增长与毛利率改善的认可。

招股文件显示,2018年至2020年,京东物流营收分别为人民币379亿、498亿和734亿,其中2020年收入同比增长47.2%。2021年一季度收入224亿,同比增长64.1%。

不过,一直以来,外界对京东物流最大的诟病就是业绩连续亏损,从2007年到2019年,一亏就是十几年。

2019年,刘强东曾内部致信京东全体配送员,首次对京东物流的亏损进行披露。仅2018年一年,亏损就超过23亿,扣除内部结算,亏损总额超过28亿。

当时,刘强东表示,摆在京东物流面前的选择只有两个,要么增加揽收单量和公司外部收入,要么将内部成本(含五险一金和福利待遇)降低到和市场上其他快递公司一样的水平。

从最新发布的数据看,2020年公司业绩依然亏损,亏损高达41亿。

不过,公司研究室注意到,刨除股份支付以及可转换可赎回优先股公允价值变动等非经营性亏损,京东物流2020年盈利17.1亿元。也就是说,这一年已经实质性实现盈利。这也是京东物流IPO受到热捧的重要原因。

与此同时,公司毛利率近3年有明显改善。公开数据显示,2018年,京东物流全年毛利润10.8亿元,毛利率仅2.9%几乎无钱可赚;2020年,毛利润62.9亿元,毛利率8.6%,3年间提高5.7%,正在逐步解决外部的盈利忧虑。

对标顺丰或许找错对象,从京东集团断奶完成自我造血是关键

自从刘强东的内部信流出之后,市场一直高度关注京东物流外部收入能否快速增加,直至最终从京东集团断奶。

从这一点看,近3年京东物流的转型还算顺利。

招股说明书披露,2020年,京东物流企业客户数超过19万,外部客户收入占比不断提升。从2018年的29.9%、2019年的38.4%增长至2020年的46.6%,2020年外部客户收入增速近79%。业内人士认为,近半的外部收入占比,体现了京东物流足以自负盈亏的健康业绩结构。

这种收入结构变化的背后,是京东物流发展战略方向进一步明确与业务重心的进一步集中。

在招股书中,京东物流称,“一体化供应链”是京东物流的核心竞争力。578页招股书中,“供应链”出现602次。

2020年,京东物流一体化供应链收入占总收入的比重达到75.8%。从收入结构来说,京东物流绝大多数营收确实来自“一体化供应链客户”。根据灼识咨询报告,以2019年总收入计算,京东物流成为中国最大的一体化供应链物流服务商,市场份额为2.2%。

在普通人眼里,国内快递公司分为两大类,一类是京东与顺丰,另一类是其他公司。诚然,京东与顺丰已成为快递代名词,但在业内人士眼里,二者的差别其实很大。

不同于顺丰自身的强运输能力,京东物流目前的最大优势是仓储配送。

数据显示,截至2021年3月31日,京东物流运营超过1000个仓库,仓储总面积超过2100万平方米,服务范围覆盖了中国几乎所有地区、城镇和人口,全球可触达超过220个国家和地区。

“现阶段将京东与顺丰完全对标不是特别合适,顺丰现在属于完全独走的状态,我认为京东物流目前重要的是完成上市以及挤泡沫的过程。”业内专家赵小敏在接受媒体采访时表示,“包括京东何时引入新飞机,外部收入的占比,京东集团是否还会对其加速输血还是京东物流具备完全的造血功能,这些都是上市以后需要重点考虑的问题”。

相关推荐

京东物流上市:收盘市值只及顺丰控股2/3,对标顺丰或许找错对象

上市的京东物流,顺丰真的很便宜?

京东做物流要上市,顺丰做电商怎么样?

顺丰是好公司,但顺丰不是好生意

顺丰再做零售梦

顺丰,披着快递马甲的科技公司?

王卫身家缩水近千亿 大股东又要减持130亿顺丰股票

最前线丨拟175亿元收购嘉里物流51.8%股权,顺丰控股开盘涨停

业绩大好,顺丰股价周五再涨停,市值近4000亿元

顺丰房托基金通过港交所上市聆讯,或今日开启预路演,将成港股首只物流地产REIT

网址: 京东物流上市:收盘市值只及顺丰控股2/3,对标顺丰或许找错对象 http://www.xishuta.com/zhidaoview20075.html

推荐专业知识

- 136氪首发 | 瞄准企业“流 3930

- 2失联37天的私募大佬现身,但 3220

- 3是时候看到全球新商业版图了! 2809

- 436氪首发 | 「微脉」获1 2759

- 5流浪地球是大刘在电力系统上班 2708

- 6招商知识:商业市场前期调研及 2698

- 7Grab真开始做财富管理了 2610

- 8中国离硬科幻电影时代还有多远 2328

- 9创投周报 Vol.24 | 2186

- 10微医集团近日完成新一轮股权质 2181