爱美客约等于中国建筑?

图片来源@视觉中国

文 | 巨潮商业评论,作者 | 蟪蛄,编辑 | 王方玉

最近三个月的时间里,中国建筑的股价累计下跌了将近8%。

看起来8%算算不上很深的跌幅,但其下跌的独特之处就在于,过程之长、估值之低,都已经到了相当夸张的程度。

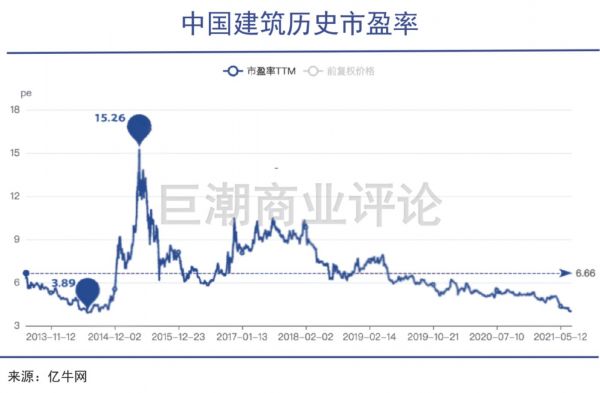

自2015年4月开始,中国建筑就开始了连绵不断的下跌之旅,只有2016年下半年走出了反弹行情;更重要的是,这家央企中的巨无霸、建筑行业的头部企业,市盈率(TTM)已经跌到了接近4倍。也就是说,在经营不发生重大变化的情况下,其未来4年赚到的利润,就能够按照目前的市值把自己买下来。

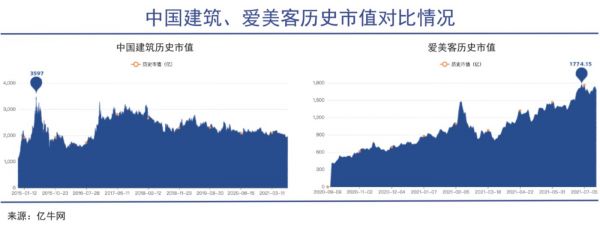

截止到2021年7月20日,中国建筑的市值已经只剩1900亿元,而创业板的医美公司爱美客市值最高时已经接近1800亿元,两者之间市值的差距已经不大。

一个是经营了几十年的老牌央企,资产总额2.28万亿、每年利润超过400亿元的超级巨头,一个是年收入7亿出头、净利润4亿多的成长型企业。完全不同的行业,完全不同的企业,完全不同的业绩规模,却因为估值上的天壤之别,最终让市值来到了同一条水平线上。

01 中国建筑熊途漫漫

中国建筑股价的下跌,几乎完全是行业估值整体下降所引起的。

今年上半年,曾经的雪球大V徐志(ID:@特立独行的猪)发布了求助信,因为满仓且有杠杆融资地押注了建筑股,导致基金净值持续下跌,最终清盘。

他在求助中表示,自己所持有了三年的上市公司“2016-2020年净利润上涨了106%,2021年一季度继续增长了80%,现金流大幅度转好,资产质量坚实。”

从描述上看,他买入的大概率是中国中铁。和中国建筑一样,都是中国超大型基建公司的代表,市盈率同样低到令人迷惑的程度,市值跌到了不到1300亿元。

中国建筑是行业里规模体量最大的公司。其股价、市值一度在2014、2015年出现过大幅度的上涨,累计涨幅超过了700%。但从2017年开始,就和整个地产、基建和建筑板块一起,进入到漫长的回调之中。

中国建筑股价表现(2014年1月至今)

其下跌回调的六年时间里,有几个突出特点:

1.绝对跌幅并不大。从2015年最高价算起,迄今累计最高的跌幅是超过37%,相比此前7倍的涨幅,跌得不算狠,但是在相当长的时间内股价完全不涨;

2.业绩增长速度虽然在放缓,但净利润一直在增长,只是估值中枢不断下移,市盈率水平一降再降;

3.资产的累积大于负债的累积,2016年至今,中国建筑负债从1.1万亿增长至1.69万亿元,资产总额则是从1.4万亿增长至2.28万亿元。

4.作为高杠杆行业,其财务费用整体规模不升反降,2016年81.14亿元,到2020年报降低至77.98亿元。

整体来看,中国建筑缓慢下跌的几年时间里,业绩表现良好,资产质量稳定,且并没有出现有息负债大增之类的“暴雷”预警。至少截至2021年半年报之前,没有出现过明显的风险情况。

结合徐志和中国中铁的遭遇来看,中国建筑股价的下跌,几乎完全是行业估值整体下降所引起的。而估值下降的原因,则是出于人们对这个行业前景的看淡甚至是悲观。

02 爱美客:无限期待

投资者默认整个市场空间的大部分都将归爱美客所有,并以此计算市值。

与建筑版块估值的低迷相对比的是,医美等热门板块的估值想象力则正在突破天际,其中最典型的代表就是爱美客。

这家医美领域的代表企业成了众星捧月一般的存在,上市之后很快从310元左右上涨到1300元以上,并在随后收复了二三月份的暴跌。

远比股价夸张的是市盈率估值,目前其动态市盈率已经接近250倍,这代表投资者对于其未来高速成长的期待值已经非常高。与此同时,投资者对于爱美客的评价正在陷入到两极化的局面。

看好这家公司的投资者,强调其强大的牌照壁垒——目前已经有6张III类医疗器械注射证,在行业内排名前列,并且III类药械临床上市耗时长平均约在3年甚至更高,其他竞争对手即便拿下牌照开始竞争,也是几年之后的事情。

牌照壁垒的基础上,爱美客通过自研、合作代理、收购等多种方式扩展产品线,在玻尿酸、线材、肉毒素、童颜针、塑形瘦身等多方面都有布局。

最核心的关键因素是,由于目前医美仍然是一个低渗透率行业,市场判断医美风潮还将继续下沉渗透,最终形成一个几千甚至是上万亿规模的市场。

在这个过程中,爱美客卡在了上游原料和下游医美机构中间的高端产品环节,再加上壁垒限制其他对手进入,因此投资者默认整个市场空间的大部分都将归爱美客所有,并以此计算市值。

整个增长故事讲得几乎天衣无缝,也迅速吸引了大量投资者跟风参与。我们至今没有办法判断出上述的投资逻辑是否会最终成立,但至少在2021年一季度,爱美客确实取得了超乎寻常的增长:扣除非经常性损益后的净利润同比增长高达303.31%,医美市场正在如约爆发。

03 谁对谁错?

因为老母鸡停止了生长,但鸡仔在快速长大,所以给鸡仔和老母鸡定了一样的市场价。

“高增长+高估值”的成长股成了现阶段市场上投资者的心头好。

这种投资逻辑认为,只有处在高速增长中的行业,企业才能够给投资者带来超额的回报,尤其是行业中竞争力强的优秀企业,可以得到资本的高度认可。

以此为基础,我们看到了新能源汽车产业链、光伏、医美等“赛道”个股爆发式上涨,再通过业绩的高增长来追赶超高的估值水平。

天平的另一端,银行、地产、基建等行业的绝大多数公司,则成了低增长、低估值的代表,包括万科、保利、格力、美的、中国建筑等在内的企业,即便是有良好的业绩表现,市场也几乎不去理会。

中国建筑是其中较为极端的一个情况,由于行业特征,积累了大量的应收账款和应收票据,这其中又有相当多是来自房地产公司的。由于恒大、蓝光发展等地产公司所面临的困境,导致投资者对此非常警惕。

除此之外,随着业务规模的扩大,中国建筑的长期负债也从2016年的1437亿元扩大至2021年一季度的3108亿元,整体的资产负债率常年维持在75%左右的高位,这些都被视为重资产、高负债的表现。投资者也会担忧其能否抵御地产行业可能出现的大型风险事件。

投资者宁可去选择那些高估值有机会被业绩高增长填平的企业,也不愿在低估值的行业、企业中承担风险,甚至已经出现了极端化的情况。有投资者笑称,这就像是因为老母鸡停止了生长,但鸡仔在快速长大,所以给鸡仔和老母鸡定了一样的市场价。显然这是荒谬的。

如今爱美客的市值已经约等于中国建筑,看似毫不相关的两家企业,进入了一个令人尴尬的交汇点。爱美客的市值也许有泡沫的存在,但增长也是真实的;中国建筑的高负债率是真实的,但身为建筑行业规模最大的“国家队成员”,即便是地产行业整体出现了风险事件了,又会受到多大的影响呢?

资本市场中的问题有很多,但并非每一个问题都能找到标准的答案。在高度的不确定性中对确定性的追求,本身就是资本市场的一种魅力。

相关推荐

爱美客约等于中国建筑?

比茅台还暴利,玻尿酸巨头爱美客上市了

爱美客VS华熙生物,“看脸时代”谁是老大?| 角斗场

疯狂的爱美客:上市五个月股价上涨11倍,毛利超过茅台

轻医美快速增长,「爱美客」认为透明质酸产品也要重视研发和创新

多点解读爱美客赴港:是“女人的消金窟”还是“大佬的掘金池”?

爱美客拟5.81亿元收购韩国Huons公司25.4%股份,拓展肉毒毒素产品线

推出自动化椅旁隐形牙套系统,「爱美可」认为打破价格壁垒可从改善生产端入手

现在手机厂商不发 5G 手机就约等于“不思进取”了吗?

爱美却不会自己涂指甲油?「Coral」融资 430 万美元,用于建造家用美甲机

网址: 爱美客约等于中国建筑? http://www.xishuta.com/zhidaoview20847.html

推荐专业知识

- 136氪首发 | 瞄准企业“流 3930

- 2失联37天的私募大佬现身,但 3220

- 3是时候看到全球新商业版图了! 2809

- 436氪首发 | 「微脉」获1 2759

- 5流浪地球是大刘在电力系统上班 2708

- 6招商知识:商业市场前期调研及 2698

- 7Grab真开始做财富管理了 2610

- 8中国离硬科幻电影时代还有多远 2328

- 9创投周报 Vol.24 | 2186

- 10微医集团近日完成新一轮股权质 2181