不到三年亏百亿,叮咚买菜烧钱争第一

11月15日晚间,叮咚买菜发布了今年第三季度财报。报告显示,叮咚买菜Q3营收为61.9亿元,相较去年第三季度同比增长111%;GMV为70.2亿元,同比增速高达107.7%。但与此同时,叮咚买菜继续亏损,其Q3净亏损为20.1亿元人民币,同比扩大136.5%。

以 如今这个时间点去看,叮咚买菜能站在生鲜电商这个万亿赛道上,是幸运的,但也是不幸的。

2014年,军人出身的梁昌霖在上海创建了母婴社区“丫丫网”,随后在此基础上成立了“叮咚小区”,但这门生意如蜗行牛步,一直不温不火。转机出现在2017年5月,“叮咚小区”摇身一变,以“叮咚买菜”的身份入局生鲜电商。

彼时没人会想到,这一步能让叮咚发生天翻地覆的变化。

凭借着地理优势和更注重蔬菜供应的经营模式,以及疫情等原因,历经四年的叮咚买菜获得了爆发式增长。在今年6月宣布完成了3.3亿美元D+轮融资后,同月29日,叮咚买菜正式登陆了纽交所,发行价23.5美元,11.19日为24.6美元。

【来源:雪球】

从小小“社区”到生鲜电商巨头,叮咚买菜幸运地抓住了风口并乘势而起,但不幸的是,在这场烧钱游戏中,叮咚已深陷亏损泥潭良久。

根据公开资料显示,叮咚买菜2019年、2020年,净亏损分别为18.7亿元、31.8亿元;而2021年前三季度分别亏损13.8亿元、17.3亿元、20.1亿元。 不到三年的时间,叮咚买菜已血亏超100亿元。

如此巨大的亏损,不仅和叮咚买菜“前置仓”模式以及过度营销有关,也与生鲜电商本就是一个“低毛利”的行业不无联系。资本的耐心是有限的,叮咚买菜能否打破亏损魔咒而止亏转盈,尚不能妄断。但毋庸置疑的是,叮咚买菜还有很长的路要走。

烧钱的模式

生鲜电商是一门非常考验企业经营模式的生意。而叮咚买菜所坚守的“前置仓”模式,或是令其血亏百亿的核心问题。

传统生鲜电商的供应链运转模式,是在商家向生鲜供应者采购货物之后,将货物放在距离城区较远、租金更加便宜的郊区仓库,等用户下单后,先从郊区仓库发货至客户附近的服务站,再由快递小哥从服务站出发送货上门。

而前置仓模式,则是将仓库和服务站合二为一,在城市近郊甚至市里设立仓库,仓库的辐射半径通常为三公里左右,在用户下单后可实现“即时达”。

【来源:光大证券研究所】

相比之下,前置仓模式能最大程度的给用户带来便利。 但仓库的位置及密度给叮咚买菜带来了极高的成本;而且,叮咚买菜的每个前置仓都配置了数量远超行业标准的加工人员及配送骑手,这又是成本。

根据财报显示,截至2021年9月30日,叮咚买菜的前置仓数量为1375个,和2020年9月30日的711个比起来,几乎翻了一倍。同时,履约费为23.08亿元,同比增长120.8%,占到了公司同期总经营成本及开支的近三成。

【来源:叮咚买菜财报】

而根据东北证券相关研报表示,前置仓模式由于履约成本高,需要足够单量及客单价才能实现单仓盈利。

东北证券分析师选取了300平方米的标准前置仓进行分析,在客单价60元、单日订单量600-1400单的情况下,在不考虑产品从产地到达前置仓的运输成本的前提下,单笔订单的前置仓履约费用在10-13元/单左右。

该分析师测算,在客单价60元、毛利率达到20%的情况下,单个前置仓的单量需达到1000单才能实现前端盈利。

叮咚买菜Q3财报显示,该季度毛利率为18.24%,但并未披露日均单量及客单价数据,但此前招股书上显示2020年客单价为57元,各项数据与测算结果仍有距离。

其实,盒马也曾试水前置仓,但因为品类宽度、客单价、毛利率和损耗等问题,在布局一年后直接全面关停了。随后,盒马开始全力推进相比大店成本更低、开店更快的小店业态。事实证明,盒马转型的确实现了盈利,截至2020年9月,盒马在北京、上海两个区域的门店已实现全面盈利。

值得一提的是,前置仓作为一项重资产建设,模式上一旦出现问题,也很容易导致企业资金链的断裂,从而引发连锁反应。

整体来看,前置仓模式很难兼顾成本和效率,盈利难度很大,且具有较高风险。

可叮咚买菜目前仍死磕前置仓,这很大程度上意味着,叮咚买菜将在很长一段时间内继续维持亏损态势。当然,叮咚买菜如若真正以前置仓的模式实现盈利,那将极大地提升整个生鲜电商市场的信心,也会奠定行业“老大哥”的地位。

费钱的营销

正所谓起势靠流量,生死供应链。流量对于生鲜电商来说,短期内要大于盈利意义,叮咚买菜深谙此道。

随着互联网巨头的入场,拼多多、美团等巨头可以通过亿量级app导流。作为一直以来的制约因素,叮咚买菜没有什么庞大的导流渠道,只能通过不断的花钱来拉新和留存。

根据财报显示,叮咚买菜三季度营销费用为4.28亿元,同比增长206.8%。

而叮咚买菜的拉新主要方式是线下地推和线上裂变及投放。地推是直接深入社区,在小区门口设立摊位,用鸡蛋、调料等奖品,引导社区居民下载叮咚买菜APP,用户在下载后还可以获得“108元新人红包”以及参加秒杀活动。

至于线上推广,主要以老用户裂变和媒体平台投放的方式为主。今年4月13日,叮咚买菜推出了“用户增长计划”,老用户在成功邀请新用户并且完成下单后,双方均会获得优惠券奖励。而在平台广告投放上,叮咚的营销内容可谓“夸张”十足,不过就在今年8月,叮咚买菜也因抖音上的一条广告,被上海市场监督管理局处罚。

当然,在疯狂营销之下,叮咚买菜也收获了成绩。 截至三季度,叮咚买菜的平均月交易用户数从去年同期的480万增至1050万,增幅为120.3%。。

但据零售管理专家胡春才透露,2019年,生鲜电商行业的获客成本已经达到约300元/人。除去叮咚买菜直接补贴的金额之外,再算上其他方面的推广费用,叮咚买菜的获新成本可能已经超出300元。

【来源百度:叮咚买菜地推】

用户留存方面,叮咚选择了最直接的补贴和促销,不定时向老用户发放优惠券,或以低价促销。根据叮咚之前披露的数据显示,平台会员保留率在48.8%左右。

用户的增长和留存,始终是互联网公司的核心问题。同时,月活跃量、用户人数也是股东考核叮咚买菜的重要指标。

可以预见的是,随着市场竞争愈加激烈,叮咚买菜的营销费用仍会加速增长。

低毛利的农产品

生鲜电商玩家们历经浮沉却仍普遍亏损,与其低毛利率问题有很大联系。

首先,生鲜作为农产品,价格过于透明,加价空间很有限, 生鲜电商虽然声量很大,但在整个产业中里面其实没有什么议价能力。

其次生鲜产品的同质化也非常严重,不同的渠道之间主要依靠价格竞争,难以维持高毛利水平。而且生鲜电商的主战场是一线及新一线城市,面临用户群体窄,客单价有明显天花板的困境。

安信证券的研报曾认为行业的毛利率上限在30%,行业平均毛利率在15%左右,以目前上市超市来说,生鲜业务毛利率大多在20%以下,但行业平均净利润率约为-30%,还很难达到盈亏平衡。

对于以前置仓这种重资产经营模式的叮咚买菜来说,提高毛利率或许是突破盈利困境的关键。而在这方面,叮咚买菜也有相应的动作。

首先是丰富自有品牌商品,不但采购成本更低,又能降低销售价格提升市场竞争力,还有助于抬高整体客单价和毛利率。

以其今年4月份推出的快手菜“拳击虾”系列来说,上线2个多月的时间实现了8000多万GMV ,券前毛利率为33.8%,高于整体券前毛利率。

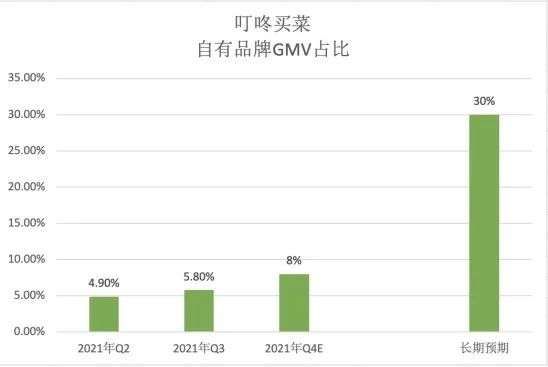

财报显示,叮咚买菜三季度的主要自有品牌在相关品类的GMV占比已达到27.0%,同比提升22.6个百分点。平安证券报告指出, 长期来看,叮咚买菜自有品牌的占整体GMV的比例将从今年三季度的5.8%提升到30%左右。

【 来源: 平安证券报告】

另外根据公开报道,叮咚买菜也和其他生鲜电商平台一样,加入了鲜花电商赛道。鲜花不但是个高毛利的生意,而且鲜花冷链可以复用既有的供应链基础,来均摊企业履约费用。

在这两个得益于商品力的提升,叮咚买菜三季度毛利率环比提升了3.63个百分点至18.24%。有了提升是好事,但问题在于,这点提升距离覆盖成本还很遥远。

烧钱的模式、费钱的流量、低毛利的农产品,三道难题相互交织,让叮咚买菜深陷亏损泥潭。在这个靠烧钱、拼持久的赛道,把融资当做业务发展重要支撑的叮咚买菜,还能撑多久没人知道。

不过,太多的例子证明,在高昂的成本之下大厦很容易倾塌。

而无论竞争格局如何变化,一个共识是,生鲜电商想要通过“菜篮子”做大几乎是不可能的。而如何吸引新用户和留存老用户,并且以其他方式,从用户中挖掘出更大的价值,才是玩家的未来。

本文来自微信公众号 “锌财经”(ID:xincaijing),作者:路世明,36氪经授权发布。

相关推荐

不到三年亏百亿,叮咚买菜烧钱争第一

叮咚进京、美团搅局,生鲜电商迎来新一轮烧钱大战

“覆盖” 、拓新、下沉,叮咚买菜的“豪赌”错了吗?

每日优鲜破发成“韭菜第一股”后,叮咚买菜或成“最惨中概股”

叮咚买菜,背水一战?

幸运的叮咚买菜,不幸的烧钱生意

叮咚买菜,诡异扩张

叮咚买菜前途未卜

叮咚买菜赴美递交招股书:去年营收114亿元,GMV达130亿元

对话叮咚买菜创始人:马拉松赛跑的一次中途补给

网址: 不到三年亏百亿,叮咚买菜烧钱争第一 http://www.xishuta.com/zhidaoview22517.html

推荐专业知识

- 136氪首发 | 瞄准企业“流 3930

- 2失联37天的私募大佬现身,但 3220

- 3是时候看到全球新商业版图了! 2809

- 436氪首发 | 「微脉」获1 2759

- 5流浪地球是大刘在电力系统上班 2708

- 6招商知识:商业市场前期调研及 2698

- 7Grab真开始做财富管理了 2610

- 8中国离硬科幻电影时代还有多远 2328

- 9创投周报 Vol.24 | 2186

- 10微医集团近日完成新一轮股权质 2181