营收增速暴跌,微博仍难摆脱广告依赖症?

图片来源@视觉中国

文 | 价值研究所

6 月 1 日,微博一季度财报如期出炉,成绩可以说是差强人意:营收虽达到市场预期,但同比增速和去年相比大幅下滑;算上营业外亏损,一季度净利润低至 -6750 万美元,较去年同期的 4980 万美元退步明显。在整体营收、利润下滑之外,用户增长乏力对微博来说也是一大打击。

如果你能联想到微博以广告为主的营收结构,就会明白用户增长对其有多重要——有用户才有流量,有流量才有广告金主愿意投钱,这是互联网界永恒不变的定律。

然而,除了自身增长不及预期之外,市场大环境对微博来说也并不友好。在监管机构一心净化社交环境、打压饭圈文化的情况下,微博无法坚持 " 娱乐至死 " 的路线,本就不太充裕的流量更加捉襟见肘。

有趣的是,在影视文娱行业进入寒冬、热搜变得愈发无聊的情况下,近段时间不少网友发出了 " 希望内娱倒退 10 年、20 年 " 的真诚呼唤。

但他们或许没有想到,真正想倒退回 10 年前的,正是如今被所有人嫌弃的微博——因为那时候有曾经被寄予厚望的自己,以及看起来一片光明的未来。

6 月 1 日港股盘后,微博公布 2022 财年第一季度财报。和去年同期相比,微博这份财报的表现差强人意:营收增速大幅放缓、净利润暴跌、外部投资严重亏损、营收结构依旧单一、主营广告业务的瓶颈愈发明显……

受不及预期的财报及大盘走低影响,微博周四低开低走,截止发稿时跌逾 1%。

值得一提的是,早在财报出炉之前资本市场已经闻风而动,多家国际大行相继下调微博目标价甚至评级。其中,美银在财报公布前两天将微博目标价从 393 港元下调至 342 港元,高盛更是直接将其目标价下调逾 10% 至 261 港元。

大鳄们赶在财报发布前出此一招,难免让人怀疑业内对微博的业绩滑坡早有预期。资本市场不买账、唱衰声不断,微博似乎嗅到了危机四伏的意味。

01 营收增速暴跌、外部投资巨亏,微博整体表现欠佳

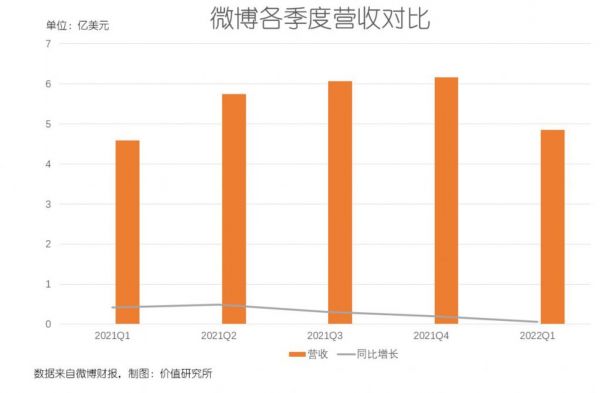

先来看整体业绩表现。数据显示,微博一季度总营收为 4.85 亿美元,略高于市场预期,同比增长 6%;非公认会计准则经营利润和非公认会计准则归母净利润分别为 1.42 亿美元和 1.33 亿美元,后者较去年同期的 1.31 亿美元有微幅增长。

然而,这两项数据依然难以令投资者和市场满意。

一方面,微博的营收增速大幅下降,增长愈发乏力。对比历史数据,2021 财年一季度微博营收同比增幅达到 48.3%,是疫情爆发后的最高水平。环比去年四季度,一季度的同比增速也下滑了整整 14 个百分点,是 2020 年四季度以来的最差表现。

另一方面,如果算上营业外亏损的话,微博一季度净利润为 -6750 万美元,较去年同期的 4980 万美元大幅退步。其中,一季度营业外亏损高达 1.64 亿美元,较去年同期的 4470 万增长近三倍,这主要归因于滴滴、天下秀等投资标的市值暴跌导致的公允价值大缩水。

虽然投资亏损不能和微博的日常营运完全挂钩,但这一系列投资亏损还是会对微博的盈利能力带来更多考验。

02 用户增长乏力,经营成本却还在涨?

在整体营收、利润下滑之外,用户增长乏力对微博来说也是一大打击。

根据财报数据,截止一季度末,微博 MAU 为 5.82 亿,同比增加 5100 万,增幅约 10%,这一增速与上季度相比几无变化。

但将时间轴拉长就可以发现,微博用户增长速度放缓已经不是一朝一夕的事情。历史数据显示,最近八个季度里,微博月活用户同比增速最高的是 2021 年第三季度的 12%,其余大部分时间都无法超过两位数,去年一季度更是出现罕见的负增长。

哪怕今年一季度的表现已经比去年同期优秀许多,也无法完全令人满意。毕竟在过去这个季度,微博运营成本、营销成本还在上升,而且为了借助春晚、冬奥会等重磅活动实现拉新目标,还投入了大量资源和精力。

数据显示,微博一季度成本费用总计为 3.82 亿美元,同比增长 9%。在官方解释里,成本增加的其中一个因素就是冬奥会相关内容成本。

今年年初火爆全网的北京冬奥会,的确被微博寄予厚望。为了利用这个难得的机会拉新引流,微博不仅在视频号一级入口中增加冬奥、谷爱凌、冰墩墩等主题集锦,更频繁邀请诸多热门运动员、解说嘉宾参与专访和其他各类活动。

但和同样乘着冬奥这股东风大幅刷屏的快手、抖音相比,微博吃到的红利明显不够多。一季度财报显示,快手平均月活跃用户同比增长 15% 至 5.98 亿,平均日活跃用户占平均月活跃用户的比例也上升一个百分点至 57.8%,用户黏性大幅提高。

如果你能联想到微博以广告为主的营收结构,就会明白用户增长对其有多重要——有用户才有流量,有流量才有广告金主愿意投钱,这是互联网界永恒不变的定律。

对于微博来说,只要广告依赖症一天不解决,对流量和用户增长的追求就不会停止。在存量竞争渐趋激化、用户天花板触手可及的情况下,微博的苦日子还在后头。

从营收结构来看,微博对广告的依赖从未降低。

根据一季度财报,微博广告业务营收为 4.27 亿美元,营收占比 88%,统治地位无可撼动。而在广告之外,微博一季度增值服务收入同比大跌 17% 至 5750 万美元,主要是因为会员服务和直播业务收入的下滑。

随着监管机构对秀场直播监管的进一步强化,微博直播业务的前景愈发艰难,这也就意味着其对广告收入的依赖还会进一步提升。

然而,从营收增速来看,微博主营广告业务遇到的增长阻力倒是越来越大了。

要知道,微博一季度广告收入同比增幅是 2020 年二季度以来新低。历史数据显示,去年四个季度微博广告收入同比分别增长 42%、47%、29% 和 21%,均远高于今年一季度的 10%。

当然,微博不是没想过转型,但是过去几年对电商、本地生活服务、电竞等业务的探索都难言成功,兜兜转转还是得回归到广告这个基本盘上。只不过,现在的市场大环境对微博来说并不友好——互联网广告市场的萎缩早已是业内共识,微博自然就成为主要受害者之一。

根据前瞻产业研究院统计的数据,国内互联网广告市场规模增速从 2017 年开始不断下滑,2021 年已经跌破个位数。从各个互联网平台的占比变化趋势来看,以微博为首的社交平台广告占有率仅排名第四,市场份额远低于电商、短视频和搜索引擎广告。而从增速来看,近年来成长最快、潜力最大的则是短视频。

在过去一段时间,外界习惯性地把小红书、知乎、豆瓣等平台当做微博最大竞争对手,不仅是因为它们都在做社区和社交,也以为它们的重要广告金主都集中在美妆个护、食品饮料、3C 数码和奢侈品等几个热门垂类。

但事实上,这几大平台各有各有的问题,与其说谁抢了谁的生意,倒不如说它们集体遇到了瓶颈更为准确。归根结底,从内容定位、商业化模式到社区运营规则,国内社交台的同质化问题愈发突出,广告效果下降、广告金主叛变的命运也就变得难以避免。

今年 3 月份,豆瓣一纸诉讼将微博告上法庭,以 " 不正当竞争 " 为由要求微博立即停止侵权行为、公开赔礼道歉并赔偿 1 元。豆瓣对微博最大的不满,在于后者在超话社区从名称到互动规则大规模抄袭前者的小组板块,更有部分豆瓣小组组长发帖表示微博曾私信挖角。

豆瓣提出起诉后不久,微博超话社区的超话新星计划就悄然下架,双方的纷争也逐渐平息。但这一系列事件表明,微博对自身内容生态、流量和用户增长状况的焦虑都在升级。

价值研究所查阅的公开信息显示,过去一年光是北京网信办就给微博开出了 44 张罚单,累计返款超 1400 万,其中包括多次顶格处罚。

在监管机构一心净化社交环境、打压饭圈文化的情况下,微博无法坚持 " 娱乐至死 " 的路线,自然也会让本就不太充裕的流量更加捉襟见肘。根据易观千帆的数据,过去一年微博用户平均每月使用时长就呈下降趋势,比起抖音的 1709 分钟、快手的 1205 分钟分别低 64% 和 50%。

当微博因监管压力将镰刀挥向自己最大流量来源超话、热搜榜、明星势力榜的时候,就应该预料到今天的结果。

有趣的是,最近一段时间,由于影视文娱行业因为疫情跌至谷底、一贯热闹非凡的微博热搜也变得冷清许多,不少吃瓜群众只能靠不断 " 挖坟 " 陈年老梗自娱自乐。在舆论场只能靠王心凌、罗大佑、孙燕姿引领文艺复兴风潮的情况下,不少网友更是发出 " 希望内娱倒退 10 年 /20 年 " 的真诚呼唤。

但他们或许没有想到,真正想倒退回 10 年前的,正是如今被所有人嫌弃的微博——因为那时候有曾经被寄予厚望的自己,以及看起来一片光明的未来。

将目光放回到 2010 年,微博刚刚爆红那会儿,它和美国社交巨头 Twitter 之间的差距真的要比现在小得多。

根据上海交大舆情研究实验室在 2010 年年底发布的《2010 中国微博年度报告》,新浪微博用户规模接近 7000 万,用户日均发布超过 2500 万条动态。Twitter 这边,联合创始人 Evan Williams 在 11 月份接受采访时透露,截止三季度末,Twitter 注册用户数为 1.4 亿,较 2009 年同期增长近 200%。

虽然此时两大社交巨头的用户体量差距已经很明显,但还没像今天这般拉出一道鸿沟。更重要的是,Twitter 为了达到 7000 万用户花了足足三年,耗时几乎是微博的三倍。

借着中国移动互联大潮的兴起和网民数量的爆发式增长,几乎所有人都在憧憬微博冲击这位国际巨头的地位。

然而,后来的故事大家都知道了——微博的用户规模已经顺利超越 Twitter,但营收、利润、市值等各项数据的对比中已经全方位败下阵来,甚至连后者的车尾灯都望不着。

根据行情数据,截止发稿时,微博美股股价为 21.99 美元,市值约 52 亿美元;Twitter 的股价和市值则分别为 39.3 美元和 300 亿美元,在市值上双方拉开了六倍的差距。

比营收和利润,根据最新财报,Twitter 一季度实现营收 12 亿美元,同比增长 16%;净利润高达 5.12 亿美元,较去年同期的 6800 万狂飙 654%。-6750 万和 5.12 亿,微博和 Twitter 之间的距离宛如天堑。

如果说用户是社交平台最可靠的护城河的话,那么为什么月活规模比 Twitter 还要高的微博,商业化和盈利能力为何远不及前者?

价值研究所认为,社交平台追求流量和用户没有错,但高筑护城河的关键不仅在于用户规模,更在于用户质量和黏性。

业内的共识是,Twitter 自创立起不断强化自己的新闻传播属性,美国各界知名人士甚至国会和政府的高官都将其视作重要宣传阵地,这一股风潮在前总统特朗普任内达到顶峰。

和走娱乐路线的微博相比,Twitter 的定位在国外几乎很难找到重合的平台。在过去几年,无数挑战者前赴后继,但无论 Facebook、Instagram 还是如今大红大紫的 Tik Tok,都无法顺利切入 Twitter 的腹地。

根据 E-Market 统计的数据,2017 年前后,Twitter 成年用户的日均使用时长呈爆发式增长,一年之内接连超过 Snapchat 和 Instagram,直逼 Facebook,和 2018 年爆红的 Tik Tok 则一直不相上下。

从爆发节点来看,美国用户对 Twitter 的使用时长上升与美国大选、特朗普上台等一系列事件完美重合,再次印证了 Twitter 在政治性新闻传播、社交讨论上的重要地位。而这一点,是其他任何社交 APP 都无法模仿的。

当然,微博不可能全盘复制 Twitter 的发展路线,国内的舆论环境和用户需求也和美国有很大差异。在自媒体当道、人人都能掌握话语权的移动互联网时代,门户网站式的新闻传播手法早已变得不合时宜。

但无论国内还是国外,微博还是 Twitter,用户需求有一点是相同的:他们想要的不仅是一个可以抒发己见的渠道,更是一个客观理性、可以包容各种不同观点并且做到真诚交流的平台。

在社区和人员管理上,Twitter 也不是做得十全十美,恶意谩骂、不当言论此起彼伏。但至少,平台还在努力维护自己的社交环境。不能、也不想在娱乐至死的微博,也很应该正视用户的需求。

在马斯克收购 Twitter 这一出肥皂剧不断更新的同时,微博也被不少媒体拿出来作为对比,诸如 "Twitter 不想卖、微博没人买 " 等报道屡见不鲜。

事实上,从股价、市值、用户、营收和利润规模等多个数据维度看,微博和 Twitter 的体量都完全不在一个水,将两者放到同一个话题下方进行探讨带有国内媒体一种 " 恨铁不成钢 " 的心情。

在发展历程里,Twitter 曾经有过低潮,微博也有过自己的高光阶段。正如前文所说,2010 年前后两者月活用户、注册用户规模几无差别。正是因为两者曾如此接近,才给如今的命运轮转增添了一份唏嘘,尤其是对眼看着昔日竞争对手一步步将自己远远抛离的微博而言。

而从 Twitter 的如日中天和微博的衰落中,我们也能明白一个道理:娱乐至死、竭泽而渔终究不是长远之计,社交平台应该回归到用户体验、社区生态这个根本环节,筑好自己的护城河。

对微博来说,追忆往昔峥嵘没有太大意义,立足当下、放眼将来才是正事。只要意识到自己的问题并愿意作出改变,那么一切都还来得及。

相关推荐

营收增速连续7个季度下滑,微博如何对阵头条系

小米产品出货量骤降34.3%,华米科技正在摆脱“小米依赖症”

利润大起大落,广告营收增速放缓推特如何绝地求生?

Q1营收同比仅增1.2%,博通难敌“疫”外冲击?

知乎克服广告依赖症了吗?

降低“苹果依赖症”,果链集体吹响转型号角

云米冰箱“失智”,问题不止“小米依赖症”

月活同比减少2000万,营收大增42%,微博财报玄机在哪里?

月活同比减少2000万,营收大增42% 微博财报玄机在哪里?

微博营收和用户增长乏力:靠短视频能不能自救?

网址: 营收增速暴跌,微博仍难摆脱广告依赖症? http://www.xishuta.com/zhidaoview25648.html

推荐专业知识

- 136氪首发 | 瞄准企业“流 3930

- 2失联37天的私募大佬现身,但 3220

- 3是时候看到全球新商业版图了! 2809

- 436氪首发 | 「微脉」获1 2759

- 5流浪地球是大刘在电力系统上班 2708

- 6招商知识:商业市场前期调研及 2698

- 7Grab真开始做财富管理了 2610

- 8中国离硬科幻电影时代还有多远 2328

- 9创投周报 Vol.24 | 2186

- 10微医集团近日完成新一轮股权质 2181