业绩难看机构抢筹,源杰科技上市是一场资本赌局? | IPO速递

图片来源:视觉中国

正在冲刺科创板的华为“在陕第1投”——陕西源杰半导体科技股份(以下简称源杰科技)上个月回复了上交所首轮17连问,展露了这家受投资机构追捧的半导体企业更多“私密”问题。

在一众豪华投资股东团的推动下,源杰科技及实控人与相关资本方签署了大量对赌协议,一但上市失败,这些对赌协议将自动恢复生效。

由此,源杰科技在IPO之前某些反常动作并不难理解,包括临时申请多项专利、机构突击入股、业绩多处矛盾,钛媒体APP注意到,其背后很可能是一场“赶鸭子上架”的资本赌局。

机构突击入股,股权交易价格悬殊

源杰科技成立于2013年,由毕业于清华大学的美国籍博士ZHANG XINGANG创立,前身为源杰有限公司,2020年12月23日完成股份制公司改制。公司主营产品包括2.5G、10G和25G激光器芯片系列产品,主要客户包括海信宽带、中际旭创、博创科技、铭普光磁等国际前十大及国内主流光模块厂商。

招股书显示,源杰科技此次拟募集资金9.8亿元,扣除发行费用后将全部用于与公司主营业务相关的项目投资及补充流动资金,包括10G、25G光芯片产线建设项目、50G光芯片产业化建设项目、研发中心建设项目。

源杰半导体募资用途 来源:公司招股书

目前,源杰科技董事长ZHANG XINGANG直接持有公司 16.77%的股权,此外还通过员工持股平台间接控制公司 2.00%的股权,算上一致行动人的股份,ZHANGXINGANG 合计控制公司 37.86%的股权。机构持股中,宁波创泽云持股6.7079%,汉京西成持股6.6292%,瞪羚金石持股5.3867%,华为旗下哈勃投资持股4.36%。

这些投资方中不乏华为哈勃投资、国行旗下国开科创和国开基金、中信证券旗下中信投资、广发证券旗下广发乾和等知名机构。他们不仅大多在2020年突击入股,并且股权交易价格十分悬殊,2020年9月23日华为系入股之际甚至出现“同天不同价”的现象。

2018年至今,源杰科技完成了5轮股权转让、4次增资,其中3次发生在2020年。2018年10月9日,源杰有限开启了第一次股权转让及增资,宁波创泽云受让瞪羚创投7.5%股权,同时宁波创泽云出资1125万元,认购新增注册资本62.3773万元。本次股权转让价格为16.44元/注册资本,增资价格为18.04元/注册资本。

2019年3月16日,汉京西成行认购新增注册资本63.9768万元,增资价格为18.76元/注册资本。同一天,嘉兴景泽、贝斯泰电子受让瞪羚创投持有的部分股权,汉京西成受让张欣颖、秦卫星、秦燕生所持有的部分股权,贝斯泰电子、成都蕊扬受让张欣颖持有的部分股权,这笔转让价与第一次股权转让价完全一致,均为16.44元/注册资本。

接下来,源杰科技身价飙涨,2020年5月起,源杰科技在不到半年的时间里完成了三次股权转让和两次增资,价格均远超此前。

2020年5月15日,先导光电、国投创投、中信投资、广发乾和、上海沣泽、远景亿城、汉京西成、超越摩尔、工大科创九家机构对源杰有限进行增资,价格为52.75元/注册资本。

一天后,国投创投受让瞪羚金石持有的部分源杰有限的股权,工大科创、远景亿城和先导光电受让张欣颖持有的部分股权。国投创投的受让价格为52.10元/注册资本,工大科创、远景亿城和先导光电的受让价格则为39.08元/注册资本,一天之隔,价格悬殊近3成。

源杰科技对此解释为:国投创投与瞪羚金石之间商讨股权转让的事宜晚于其他股东,所以价格不一样。

即使这个说辞暂时成立,也无法解释后续增资的巨大价差。

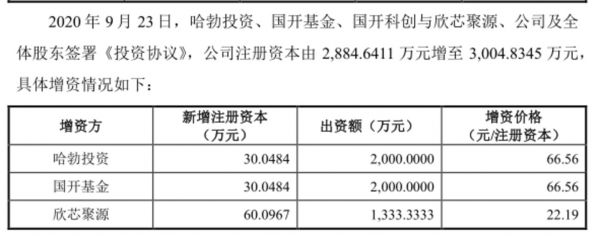

2020年9月23日部分机构对源杰科技增资情况

2020年9月23日,华为旗下哈勃投资、国开基金、国开科创与赵春晖、瑞衡创盈、瞪羚金石、宁波创泽云签署《股权转让协议》,股权转让价格为62.4元/股。

同一天,哈勃投资、国开基金、国开科创与欣芯聚源、源杰有限及全体股东签署《投资协议》,增加注册资本,其中,哈勃投资、国开基金的增资价格为66.56元/注册资本,欣芯聚源的增资价格为22.19元/注册资本。

这一回是同天不同价,增资价格相差近3倍,有无输送利益的可能?公司对此未作解释。

临时申请专利“抱佛脚”,对赌协议可能是原罪

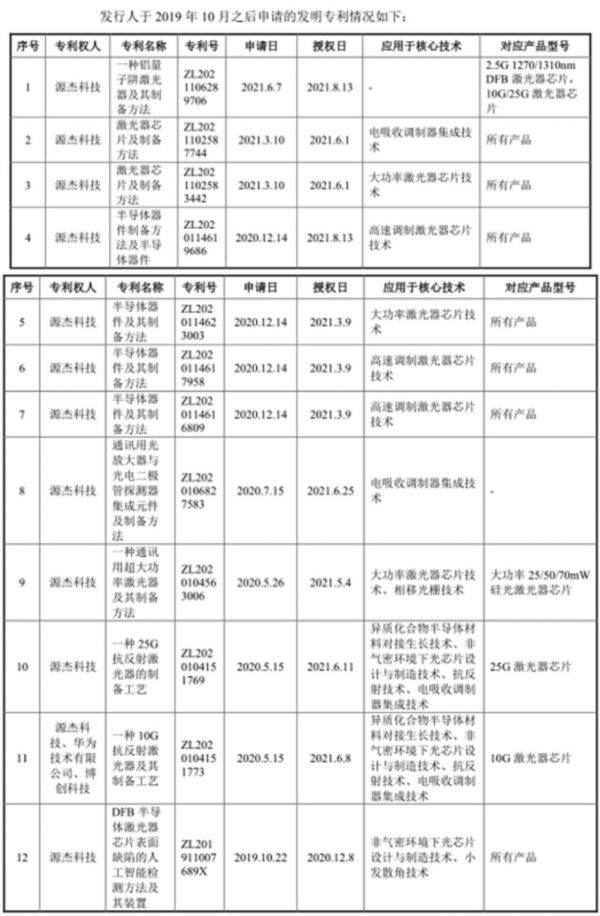

2020年除了机构突击入股,源杰科技还申请到手8项发明专利,而此前许多年里公司仅申请两项发明专利,奔赴上市前夕出现这种状况,有点不同寻常。

钛媒体APP注意到,自成立到2017年6月,源杰科技一项发明专利都未取得,在此期间公司所取得的专利均为实用性专利,直到2017年6月源杰科技才成功申请第一项发明专利。

2020年,源杰科技累计完成的8项发明专利的申报均在2021年获授权,2021年源杰科技又申报了3项发明专利,在递交招股书之前,公司累计取得13项发明专利,近两年申请的专利数量占85%,这件事引起了交易所关注。

由于其中还有两项是源杰科技与华为、博创科技合作申请的共有专利,交易所希望源杰科技对共有专利与源杰科技核心技术的关系作出解释,以及这些共有专利是否产生实质效应。

源杰科技专利申请表 来源:公司招股书

源杰科技对集中申请专利的解释为,系防止核心技术外泄及保护内部知识产权的需求,公司选择在研发基本完成或产品实现量产后,对研发过程中所形成的部分核心技术申请专利。

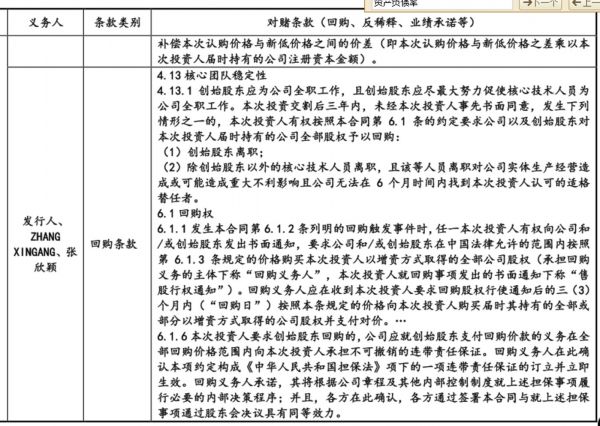

实际上,为了成功上市,源杰科技的这些举动可能与其涉及的大量对赌协议有关。

招股书显示,源杰科技曾与瞪羚创投、青岛金石、宁波创泽云、汉京西成等多个股东签订相关协议涉及特殊权利安排。

2020 年 12 月,公司与上述股东共同签署了股东特殊权利条款终止协议,约定特殊条款自签署之日起或递交上市申报材料前一日起终止,但同时存在自动恢复条款:如公司上市未成功(包括但不限于公司撤回申报材料、上市申请被否决以及因任何原因未能成功发行),该等股东特殊权利条款效力自动恢复。

2020年9月,源杰科技在与哈勃投资等的增资对赌协议中,约定了公司或创始股东为回购义务人。其中的6.1.1条提到,发生本合同第6.1.2条列明的回购触发事件时,任一本次投资人有权向公司和/ 或创始股东发出书面通知,要求公司和/ 或创始股东在中国法律允许的范围内按照第 3 6.1.3条规定的价格购买本次投资人以增资方式取得的全部公司股权。

源杰科技与哈勃投资等签署的对赌协议情况

这些回购权是具有可恢复性的,所以源杰科技在IPO前签署补充协议对对赌协议进行清理,也许只是为应对监管。至于第6.1.2条究竟是什么条款,公司并未披露,但如果源杰科技一但IPO失利,这些条款将重新压回公司和大股东头上。

销售收入与客户数据矛盾,研发投入与毛利率水平相悖

上述对赌协议的存在让源杰科技有了坚定的上市动机,而公司业绩数据中的几处矛盾则更加耐人寻味。

首先是销售收入和大客户数据对不上号。源杰科技前五大客户中,东莞铭普光磁(002902.SZ)是2018年、2019年、2020年第一大客户,2021年上半年第二大客户,销售占比分别达到37.25%、30.58%、19.25%、16.25%。

招股书显示,源杰科技2019年-2020年对其销售额为2486.15万元和4491.65万元,而铭普光磁近几年的年报显示,没有供应商采购额与之相匹配。

2020年铭普光磁前五大供应商名单 来源:铭普光磁年报

2020年,铭普光磁第四大供应商采购额为4504万元,2019年第一大供应商采购额为2676万元,这两个最为接近的数字与源杰科技的数据分别相差了13.15万元与190.844万元,谁在说谎?

2019年铭普光磁前五大供应商名单 来源:铭普光磁年报

另一处矛盾在于,从招股书信息来看,公司研发费用率在同行中明显偏低,毛利率却遥遥领先。

招股书显示,报告期内源杰科技的各期研发费用率分别为10.66%、14.29%、6.73%和9.23%,MACOM、联亚光电、全新光电、仕佳光子和长光华芯五家同行业可比公司同期的研发费用率平均值分别为20.52%、21.45%、16.48%和13.73%,源杰科技明显与同行存在差距。

并且,与头部选手比,这一差距更悬殊。同一时期,MACOM研发费用率分别为31.16%、32.71%、26.66%、23.92%,长光华芯分别为40.23%、38.05%、23.16%、17.91%。

与之截然不同的是,源杰科技毛利率水平大幅领先同行业可比公司,长期领先可比公司平均值10%以上。

源杰科技与同行可比公司毛利率对比情况

报告期内,同行业可比公司毛利率平均值为37.49%, 38.79%, 40.27%, 44.31%,而源杰半导体毛利率达到了48.61%,44.99%,68.15%,58.20%,结合上文提到的研发投入不足与专利问题来看,这一点很奇怪。

竞争激烈,主力产品遭遇砍单、降价,依然计划扩张产能

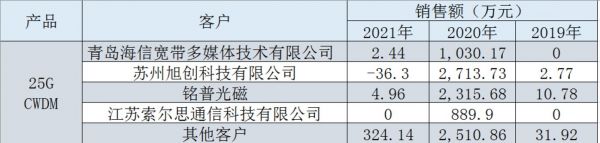

源杰科技是国内少有的能够实现25G激光器芯片系列产品批量出货的企业,然而,从源杰科技对交易所的回函来看,2021年这一主力产品遭到了数位核心客户的砍单,业绩应声下跌。

这些核心客户包括东莞铭普光磁股份、苏州旭创、青岛海信宽带等,均常年位列公司前五大客户,2021年,他们对源杰科技25G CWDM产品采购需求大幅下降,钛媒体APP整理如下。

源杰科技25G CWDM历年销售额变化情况 钛媒体APP制图

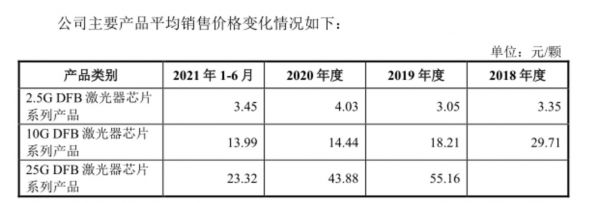

在行业激烈的价格战下,源杰科技也被迫卷入其中,产品单价连年下跌。去年,低价竞争也没能为公司换来市场。

源杰科技主要产品销售单价变化

2021年上半年,源杰科技应用于5G移动通信市场的激光器芯片产品出货量较上一年度大幅减少,其25G激光器芯片的销量仅51.71万颗,不到2020年的四分之一。

这导致2021年上半年源杰科技仅实现营收8751.34万元,大约仅为2020年的37.5%,实现扣非归母净利润2852.75万元,大约为2020年的28%。

公司认为,这主要是受国内 5G 基站建设放缓影响。但即便如此,源杰科技的IPO募投项目中还包含了一项25G光芯片产线建设项目,达产后预计可实现年产2200万件25G光芯片。

上交所对此表示质疑,要求公司结合现有产能及其利用率、市场容量及竞争格局、公司客户开拓、在手订单及未来订单获取能力等因素,分析募投项目新增产能的消化能力,新增募投项目与市场需求变化是否匹配。

公司回复称,截至2021年12月31日,激光器芯片系列产品的在手订单对应金额约为5108.26万元;公司近三年产能满载,产能利用率在2021年达到100.24%,其余未做解释。

当然,公司此轮业绩明显下滑,与行业竞争日渐激烈关系颇深。

公司坦言道,受国内外厂商竞争和产业链整体价格下降的影响,报告期内公司的10G激光器芯片系列产品和25G激光器芯片系列产品的销售单价均呈下降趋势,对公司的整体毛利率产生一定影响。

目前,我国核心光通信芯片的国产化率较低,高端激光器芯片技术门槛高,主要依靠进口。在低速率2.5Gb/s光通信芯片国产化率接近50%,但高速率10Gb/s及以上的光通信芯片国产化率不超过5%,国内企业主要依赖于Oclaro、Neophotonics、Avago、Broadcom、三菱、住友等美日公司。

这帮国外厂商已经抢占了高端光芯片市场,下游客户在选取新供应商时需要经过资质审核、产品验证、小批量试用等环节,时间成本高且替换难度大。

这点国内市场也有不少争夺者,此前光迅科技(002281,SZ)在年报中披露,公司25Gb/s光芯片开发实现全覆盖并进入产业化应用。华工科技(000988,SZ)去年也表示,在光芯片自供率方面,子公司武汉云岭光电有限公司10G系列供给占比近80%。

同样有哈勃投资、国投创投入股、被称为“国产半导体激光芯片第一股”的长光华芯(688048.SH)已经在高功率半导体激光芯片领域达到国内市占率第一,此外云岭光电、武汉敏芯、中科光芯、光安伦、仕佳光子(688313.SH)、海信宽带等企业均在发力光芯片业务。

作为光通信产业链的上游,源杰科技受下游电信市场及数据中心市场需求变化影响很大,一但下游需求不及预期,砍单、降价可能还会愈演愈烈,届时,募投项目新增的产能如何消化?募投项目的理由是否真的充足?这是一个问题。(本文首发钛媒体APP,作者|黄田,编辑|崔文官)

相关推荐

业绩难看机构抢筹,源杰科技上市是一场资本赌局? | IPO速递

销售业绩为零的乐普生物赴港IPO,蒲忠杰的资本野心能否再下一城?

一场新能源汽车谁是TOP3赌局,输了王兴要送外卖?

从全网讨伐到疯狂抢筹 视觉中国上演资本冰火两重天

雷军的“赌局”:10亿美元All in金山云,上市后能赌赢吗?

一场天灾人祸,赴美IPO企业,开始悄悄撤退

一场天灾人祸:赴美IPO企业,开始悄悄撤退

Uber上市,软银将赢得打车行业大赌局

邹建军出走恒瑞,牵手君实:一场双方都不能输的赌局

36氪独家 | 源星资本三合伙人上演“抢公章”,“逼宫”背后的人事黑洞

网址: 业绩难看机构抢筹,源杰科技上市是一场资本赌局? | IPO速递 http://www.xishuta.com/zhidaoview25717.html

推荐专业知识

- 136氪首发 | 瞄准企业“流 3930

- 2失联37天的私募大佬现身,但 3220

- 3是时候看到全球新商业版图了! 2809

- 436氪首发 | 「微脉」获1 2759

- 5流浪地球是大刘在电力系统上班 2708

- 6招商知识:商业市场前期调研及 2698

- 7Grab真开始做财富管理了 2610

- 8中国离硬科幻电影时代还有多远 2328

- 9创投周报 Vol.24 | 2186

- 10微医集团近日完成新一轮股权质 2181