疫情冲击+费用高企,露营火爆也带不动三夫户外业绩|看财报

三夫户外(002780.SZ)发布2022年半年度报告,报告期内,公司实现营业收入2.37亿元,同比下降4.84%;归属于上市公司股东净利润-1579万元,归属于上市公司股东的扣除非经常性损益后净利润-1865万元,同比由盈转亏。

三夫户外成立于2001年,于2015年12月9日在深交所挂牌上市,在户外领域已深耕多年,是名副其实的“露营概念股”。但在上半年露营经济火爆之时,公司却遭遇营收业绩双降。究其原因,主要是受疫情冲击,零售和户外活动业务均受到不同程度影响。同时,费用的大幅上升导致其入不敷出。公司宣布未来将重点打造自有户外品牌X-BIONIC,不过这也意味着更多的资金投入。

上半年多数露营概念股受到资本追捧表现较为强势,例如牧高笛股价较年初涨幅达到125.25%。然而三夫户外走势却相当低迷,在年初达到高点22.00元/股后震荡下行,截止9月2日,三夫户外股价收于11.20元/股,反遭遇“腰斩”。

露营红利下,营收业绩双双下滑

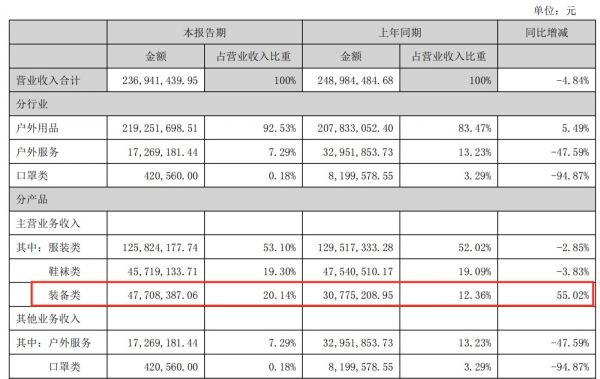

三夫户外的主营业务涵盖生产销售户外服装、户外鞋袜、户外装备以及提供户外活动赛事组织运营、设计建设运营户外运动营地和开展青少年户外体验教育。目前看来户外用品仍为其核心业务,上半年贡献营收2.19亿元,占比达92.53%。截至2022年6月30日,公司在国内拥有47家直营连锁店,代理、经销国内外300余个中高端专业户外运动品牌,涵盖滑雪、露营、跑步、徒步、登山、自驾旅行、城市通勤等户外场景。

年报显示,三夫户外超过50%以上产品收入都来自于线下。因此上半年国内疫情频发、多地线下门店关闭,给公司线下零售带来一定影响。另一方面,公司赛事、团建、亲子青少年业务板块也都因疫情防控纷纷受到延期、闭园或限流等限制,导致户外服务收入同比大幅下滑47.59%。

在露营异常火爆的背景下,同为露营概念股的探路者、牧高笛营收上半年均实现双位数增长。因此业绩不升反降的三夫户外没少被外界调侃“露营也带不动”。不过,公司在露营的红利中的确也分到了一杯羹。

露营兴起带动的主要是户外装备类消费,如帐篷、天幕、睡袋吊床、野餐用品等,对户外服装则没有太大拉动作用。而在三夫户外的产品结构中,服装鞋袜显然是核心,合计占比72.4%,户外装备占比仅20%。不过,尽管上半年服装鞋袜收入都在下滑,户外装备类收入却同比大幅增长55%至4770.84万元。可见,露营装备销售量的显著提升,部分对冲了疫情对零售业务带来的不利影响,使其户外用品收入同比增长了5.49%。

数据来源:公司公告

盈利能力方面,三夫户外毛利率虽然一直保持高位,但期间费用居高不下导致公司已经3年连续亏损。就今年上半年来说,公司毛利率为58.8%,但销售费用、管理费用也持续增长,分别为8956.49万元和4081.85万元,合计1.30亿元,占营收的比例高达55.03%。

数据来源:公司公告

公司销售费用高企的主要原因是户外市场增速放缓,同时又有体育巨头等竞争者进入户外市场,导致行业内卷严重,只能加大营销力度维持增长。根据中国纺织品商业协会户外用品分会(COCA)发布的报告,中国户外用品行业自20世纪末兴起,在经历过10余年的井喷式成长后,2013年开始行业增速逐渐放缓,2015年至今增速显著减缓进入夯实调整期。2019年中国户外用品市场零售规模250.2亿元,同比增长仅0.17%。

三夫户外表示,“为积极应对行业增速的放缓及竞争的加剧,公司采取多项措施开拓业务,包括引进优秀人才、拓展销售渠道、加大业务宣传等,导致房屋租赁费、业务宣传费等增加。”只不过营收增长的同时,公司始终无法走出增收不增利的怪圈。

未来重点打造自有品牌X-BIONIC,短期或难增利

三夫户外的运营模式是平台路线,以品牌代理为主,不过这种模式的最大风险就是品牌收回经销权。

以始祖鸟为例,三夫户外早在2003年就与始祖鸟开启战略合作,曾是始祖鸟中国地区第一大经销商,而始祖鸟也通过三夫户外在中国做大了规模。高峰时期始祖鸟在中国60-70%都通过三夫户外进行销售,然而AMERSPORTS被安踏收购后,三夫的始祖鸟线上经销权则被收回,给公司带来沉重的打击。

另外,一些三夫户外代理的国外品牌也陆续在国内开设了自己有专卖店,消费者已不需要通过第三方购买,如The North Face等。

因此,公司创立了自己的品牌Sanfo Plus,并在2年前收购了瑞士高端品牌X-BIONIC,战略也从品牌代理商转为自营产品的品牌方。公司表示,未来会坚定X-BIONIC的黑科技功能运动品牌定位,从产品研发生产、品牌营销、销售渠道建设等方面全方位运营X-BIONIC品牌。且未来几年,X-BIONIC品牌的设计、研发、推广、运营、销售将会是公司的核心战略,成为公司业务的重中之重。

公司称,未来将继续加大研发力度,根据不同运动场景,完善各种产品线搭建,不断增强自有品牌产品力,为取得更大市场份额打下坚实的产品基础。

就成果来看,今年上半年,三夫户外自有品牌营业收入为6381.42万元,占其主营业务收入的29.11%,其中X-BIONIC产品营业收入为5225.84万元,销售同比增加118.32%,算是交出了一令人满意的成绩单。

不过大力发展自有品牌,尤其是高端黑科技品牌X-BIONIC意味着各方面资金投入的增加。去年公司销售费用同比暴增43.87%,公司表示主要是增加自有品牌营销投入和职工薪酬所致;管理费用增长28.85%则是由于X-BIONIC相关无形资产摊销及职工薪酬增加导致;同时其研发费用也因自有品牌的设计研发增长了12.30%。因此,预计未来公司的三费会延续增长趋势,短期内或许依然难以盈利。

此外,作为代理商,三夫户外缺少经营独立品牌的经验。业内人士表示,三夫户外目前收入仍主要依靠代理零售模式。在收购X-BIONIC相关无形资产后,也仅仅是向品牌方转型的开始,未来伴随着建厂、扩店以及品牌宣传的成本压力加大,三夫户外的业绩能否持续增长,也存在不确定性。

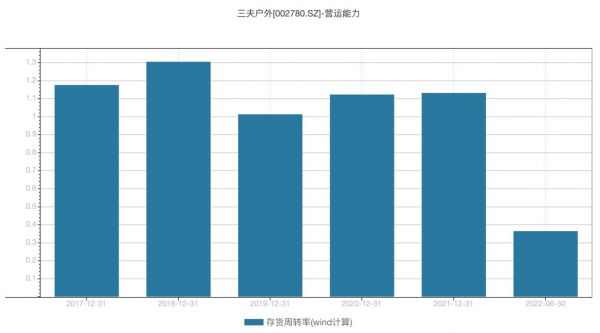

值得注意的是,近几年三夫户外存货较高,且存货周转率呈下滑趋势。截至6月30日,公司存货为2.90亿元,甚至超过了上半年的营收2.37亿元。同时其存货周转率仅为0.36次,远低于同行“牧高笛”的1.18次和“探路者”的0.98次,说明公司出现库存积压情况并且产品竞争力相对不强。如果未来市场增长慢下来,存货无疑是一颗雷。

数据来源:Wind

(本文首发钛媒体APP,作者/翟碧月 )

相关推荐

露营搜索量暴涨7倍,户外达人能分到几杯羹?

露营这门生意,凭啥冲向300亿?

星巴克焦虑依旧,Q3中国市场业绩持续下滑|看财报

2022年上半年文旅集团财务分析报告

途牛一季度净营收4150万元,连亏八年市值不足7000万美元 |看财报

网红式露营,退退退

露营装备之变:高性价比的国潮品牌有望出圈

中国户外运动:广阔市场的假象

迪士尼Q4财报解读:订户增速放缓,流媒体的故事不好讲了 | 看财报

受疫情冲击,但阿里2020财年交易额破1万亿美元 | 看财报

网址: 疫情冲击+费用高企,露营火爆也带不动三夫户外业绩|看财报 http://www.xishuta.com/zhidaoview26976.html

推荐专业知识

- 136氪首发 | 瞄准企业“流 3930

- 2失联37天的私募大佬现身,但 3220

- 3是时候看到全球新商业版图了! 2809

- 436氪首发 | 「微脉」获1 2759

- 5流浪地球是大刘在电力系统上班 2708

- 6招商知识:商业市场前期调研及 2698

- 7Grab真开始做财富管理了 2610

- 8中国离硬科幻电影时代还有多远 2328

- 9创投周报 Vol.24 | 2186

- 10微医集团近日完成新一轮股权质 2181