多浦乐:股权被“白嫖”两年,拥有一位神奇的客户和供应商 |IPO速递

近期,广州多浦乐电子科技股份有限公司(下称“多浦乐”)预更新披露了招股说明书,拟创业板上市,公开发行不超过1550万股。在多浦乐的历史发展中,其股权被一位自然人“白嫖”了两年。经营方面,多浦乐在研发费用率低的情况下,毛利率却远于同行,同时,公司拥有一位奇特的“客户”和“供应商”。

股权被“白嫖”两年,实质可能是代持

多浦乐成立于2007年,由蔡庆生、蔡树平、纪轩荣和章坤出资设立。截至招股说明书签署日,蔡庆生合计控制多浦乐57.79%的股权,为多浦乐的控股股东及实控人。

2008 年 11 月-2012 年 6 月期间,蔡庆生存在将所持多浦乐股权委托亲属黄少鹏持有的情形,形成了代持现象; 2012 年 6 月,黄少鹏将所持多浦乐全部股权转让给蔡庆生后,才解除代持关系。

虽然上述代持已经解除,但是在多浦乐的历史前沿中,其还存在一起“奇怪的股权变更事件”。

公开资料显示,2011年12月,黄少鹏和蔡树平分别与张瑞签署《股权转让协议》,约定张瑞受让黄少鹏当时代蔡庆生持有的多浦乐有14.5%股权、受让蔡树平持有的多浦乐0.5%股权。上述股权转让时,张瑞未实际支付本次股权转让款,且转让方同意其暂缓支付股权转让款。与此同时,2012年6月,张瑞又对多浦乐增资了225万元,而张瑞本次增资是蔡庆生向其提供 225 万元款项用于其本次增资,并同意张瑞将来再予以归还;但蔡庆生与张瑞未就提供本次增资款签署借款协议。

2014年1月,张瑞退出了多浦乐,将其持有15%多浦乐的股权转让给了蔡庆生,而蔡庆生也未支付价款。

对此,多位业内人士表示,张瑞入股多浦乐可能是为了帮蔡庆生代持股权。

监管层也要求多浦乐说明张瑞持股是否真实、是否存在代持或其他利益安排、是否存在纠纷或潜在纠纷。

需要指出的是,假如上述现象与代持无关,那么,为何张瑞可以在不花一分钱的情况下获得多浦乐的股权?同时,在后续继续对多浦乐增资时,蔡庆生愿意借225万元给予张瑞,且不需要签署借款协议?

研发费用率低,毛利率高

多浦乐是专业从事无损检测设备的研发、生产和销售的高新技术企业,为工业无损检测设备及检测方案的专业提供商,产品包括工业超声相控阵检测设备、自动化检测设备、超声换能器、定制化检测分析软件及其他检测配套零部件等。

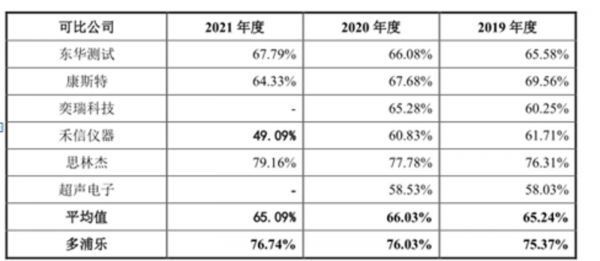

2019年-2021年,多浦乐分别实现营业收入9656.52万元、12788.63万元、14994.39万元,净利润分别为3362.73万元、5157.09万元、6422.32万元,业绩呈现持续上述的趋势。多浦乐之所以能实现上述的利润主要是依赖其较高的毛利率。报告期内,多浦乐的毛利率分别为75.37%、76.03%、76.74%,同行业可比公司平均值分别为65.24%、66.03%、65.09%。可以看出,在上述时间段内,多浦乐的毛利率始终高于同行业可比公司平均值至少10个百分点。

数据来源:招股说明书

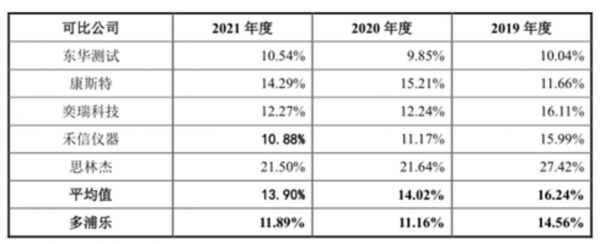

报告期内,多浦乐的研发费用率分别为14.56%、11.16%、11.89%,同行业可比公司平均值分别为16.24%、14.02%、13.9%。

数据来源:招股说明书

也就是说,多浦乐在研发费用率始终低于同行业可比公司平均值的情况下,其毛利率却还远高于同行业可比公司平均值。

“奇特”的客户与供应商

钛媒体APP还注意到,在多浦乐的前五大客户中,有一位“奇特”的客户。

招股说明书显示,2020年,多浦乐向江苏赛福探伤设备制造有限公司(下称“赛福探伤”)产生的销售收入为342.17万元,而赛福探伤也是其第四大客户。

数据来源:招股说明书

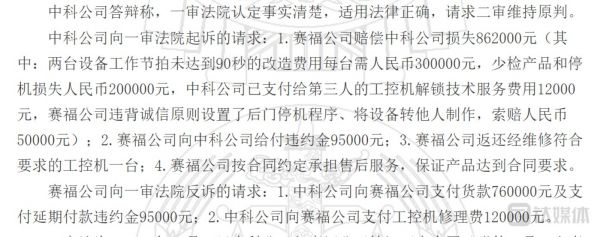

中国裁判文书网显示,赛福探伤、中材科技(成都)有限公司存在一起买卖合同纠纷二审案件,该案件涉案金额近100万元,最终赛福探伤败诉。

数据来源:中国裁判文书网

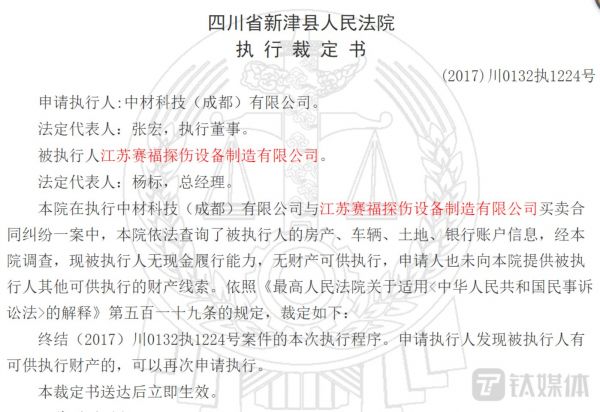

与此同时,中国裁判文书网显示,四川省新津县人民法院查询了赛福探伤的房产、车辆、土地、银行账户信息,赛福探伤无现金履行能力,无财产可供执行。

数据来源:中国裁判文书网

在赛福探伤都已经没钱了,其到底是如何在2020年向多浦乐采购300多万元的货物?

对此,一位资深业内人事表示,上述判决是发生在2017年至2018年期间,若在此时间内,赛福探伤进行了增资和引资,还是可以继续运行。

钛媒体APP查询国家企业信用信息公示系统发现,自2013年起到2020年末,赛福探伤的实缴资本均为1000万元。

数据来源:国家企业信用信息公示系统

换言之,2020年赛福探伤无任何资金流入。那么,赛福探伤到底哪来的钱?

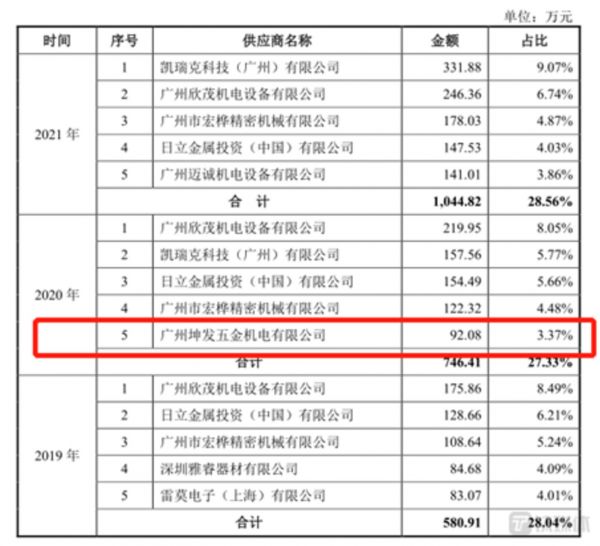

除了客户之外,多浦乐也拥有一位“奇特”的供应商。

招股说明书显示,2020年,多浦乐向广州坤发五金机电有限公司(下称“坤发五金”)采购的金额为92.08万元,而坤发五金也位列多浦乐的第五大供应商。

数据来源:招股说明书

国家企业信用信息公示系统显示,2019年和2020年,坤发五金的营业总收入分别为138.13万元、133.97万元,净利润分别为-3.38万元、-1.21万元,所有者权益分别为57.77万元、-24.42万元。

数据来源:国家企业信用信息公示系统显示

综合上述的情况,可以看出,坤发五金2020年有68.73%的营业收入是来自多浦乐。

那么,坤发五金与多浦乐之间的交易,它到底赚到钱了吗?

对此,一位注册会计师表示,从坤发五金财务情况看,坤发五金2020年仅亏损了1万多元,还不至于破产,但2020年已处于破产的情况,有可能是因为分红或者减少注册资本等。

那么,为何多浦乐会与质量如此差的供应商合作?有关上述问题,钛媒体 APP 发函至公司,但截至截稿,没有收到公司的回复。(本文首发于钛媒体 APP,作者|邓皓天)

相关推荐

IPO路上因投诉多被约谈,白家阿宽还能对A股胃口吗?|IPO速递

用户“白嫖”会员,流媒体平台应该睁一只眼闭一只眼吗?

柔宇科技也要IPO了,实在是太神奇了

白家换马甲变网红阿宽,增收不增利仍要拼抢A股速食第一股|IPO速递

华为十年金牌供应商恩智浦:才和高通分手,又被三星看上?

中远通:曾与员工因股权代持产生纠葛,第一大客户与第一大供应商“重叠”|IPO速递

谷歌相册也不能无限白嫖了,「地主家」也烧不起免费网盘

华为做VC的第一笔退出:减持400亿芯片龙头,两年回报35倍

乐视最后一位守夜人也走了

被垂涎的恩智浦

网址: 多浦乐:股权被“白嫖”两年,拥有一位神奇的客户和供应商 |IPO速递 http://www.xishuta.com/zhidaoview27283.html

推荐专业知识

- 136氪首发 | 瞄准企业“流 3930

- 2失联37天的私募大佬现身,但 3220

- 3是时候看到全球新商业版图了! 2809

- 436氪首发 | 「微脉」获1 2759

- 5流浪地球是大刘在电力系统上班 2708

- 6招商知识:商业市场前期调研及 2698

- 7Grab真开始做财富管理了 2610

- 8中国离硬科幻电影时代还有多远 2328

- 9创投周报 Vol.24 | 2186

- 10微医集团近日完成新一轮股权质 2181