美科科技一年销售900万把“锁”,债务暴增,负债率已超同行均值20个百分点|IPO速递

近期,厦门美科安防科技股份有限公司(下称“美科科技”)预更新披露了招股说明书,拟创业板上市,公开发行不超过2000万股。钛媒体APP注意到,美科科技每年销售500万把至900万把“锁”,两成利润来自政府补助,但由于原材料价格上升,公司毛利率持续下滑。此外,在2021年和2022年上半年美信科技还存在债务暴增的情况,而这一情形导致美科科技2022年上半年的资产负债率已超同行均值20个百分点。

毛利率下滑,2成利润来自政府补助

美科科技是一家专业从事精密金属及塑胶结构件的研发、生产和销售的高新技术企业。

2019年-2021年和2022年1-6月(下称“报告期”),美科科技分别实现营业收入21676.19万元、26856.87万元、39331.44万元、22170.85万元,净利润分别为3290.5万元、5126.25万元、6185.02万元、3370.22万元。

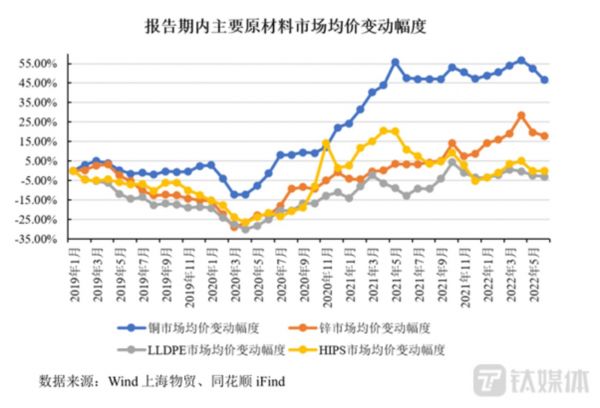

值得一提的是,虽然美科科技的业绩在持续增长,但其毛利率却在持续下滑。报告期内,美科科技的综合毛利率分别为36.56%、34.97%、30.35%、28.07%。而美科科技采购的主要原材料为铜及铜合金、锌合金、塑料粒子等。相关数据显示,报告期内,铜、锌市场价格从2020年5月开始,铜、锌的价格就不断上涨,具体如下:

美科科技表示,近年来受原材料价格上涨、人民币汇率波动以及新冠疫情等因素影响,公司工业锁具、通讯服务器构配件以及移动环卫设施等相关产品毛利率有所下滑。

政府补助也是影响美科科技利润的一个重要因素。报告期内,美科科技的非经常性损益合计的金额分别为648.95万元、1185.71万元、968.44万元、678.7万元,分别占当期归母净利润的19.72%、23.13%、15.66%、20.14%,而上述非经常性损益主要由政府补助构成。

年卖近900万把“锁”

从业务上看,美科科技主要拥有精密金属结构件、精密塑胶结构件等两大业务,其中精密金属结构件产生的销售收入分别为14554.04万元、16614.58万元、25186.19万元、16449.28万元,分别占当期主营业务收入的68.04%、62.59%、65.03%、75.33%,同时,精密金属结构件主要是由工业锁具和通讯服务器构配件构成,具体如下:

数据来源:招股说明书

从销售情况来看,报告期内,美科科技工业锁具的销量分别为553.65万把、651.56万把、893.15万把、484.43万把。

钛媒体APP注意到,美科科技此次IPO的主要目的是为了再造一个自己。

招股说明书显示,美科科技此次欲募集29180.44万元用于精密结构件智能制造扩产项目,4970.15万元用于研发中心建设项目,5000万元用于补充流动资金,合计金额为39150.59万元。其中精密结构件智能制造扩产项目建设完成后,美科科技将实现年产精密金属结构件2,600万把/个,其中包括工业锁具1,000万把、通讯服务器构配件 1,600万个;年产精密塑胶结构件81.25万门/座,其中DIY全塑储物柜80万门、移动环卫设施1.25万座。

与此同时,截至2022年6月末,美科科技的资产总额为51496.16万元,净资产为26400.07万元。换言之,美科科技此次的募资总额是其净资产的1.48倍。

债务激增,资产负债率远超同行均值20个百分点

钛媒体APP还注意到,美科科技的债务出现了暴增的情况。截至2020年、2021年末、2022年6月末,美科科技的负债总额分别为7596.34万元、18532万元、25096.09万元,年均复合增长率为81.76%,其中2021年美科科技的债务同比增长了143.96%。而导致美科科技债务激增的主要因素是其长期借款从2019年的0元增长至2022年6月末的10217万元。

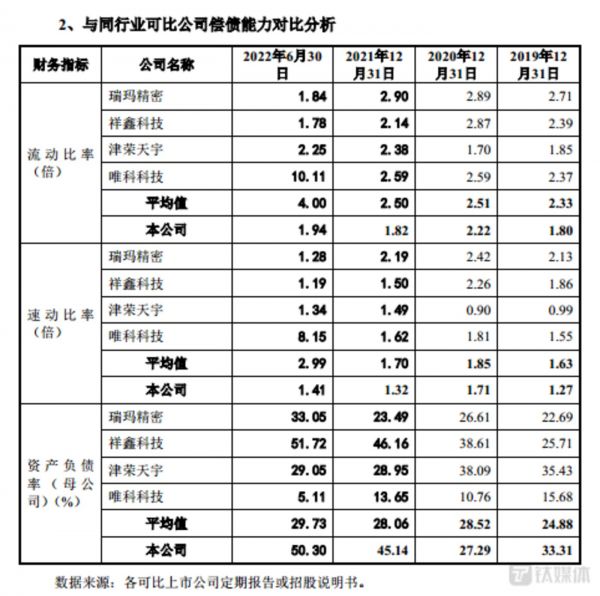

由于债务的激增,美科科技相关的财务指标也开始变得较为不理想。报告期内,美科科技的流动比率分别为1.8、2.22、1.82、1.94,同行业可比公司平均值分别为2.33、2.51、2.5、4;速动比率分别为1.27、1.71、1.32、1.41,同行业可比公司平均值分别为1.63、1.85、1.7、2.99。可见,在上述时间段内,美科科技的流动比率和速动比率均低于同行业可比公司均值,特别是2022年上半年,差距相差变大。

与此同时,报告期内,美科科技的资产负债率分别为33.31%、27.29%、45.14%、50.3%,同行业可比公司平均值分别为24.88%、28.52%、28.06%、29.73%。可以看出,除了2020年,美科科技的资产负债率低于同行业可比公司平均值之外,其余时间段内均远高于同行业可比公司平均值,特别是2022年上半年,美科科技的资产负债率已超同行均值愈20个百分点。就上述问题,钛媒体 APP 发函至公司,但截至截稿,没有收到公司的回复。(本文首发于钛媒体 APP,作者|邓皓天)

相关推荐

低研发却能超同行20个点的毛利,侨龙应急是排水抢险车中的“战斗机”?|IPO速递

思特威登陆科创板:前五大客户集中度超80%,研发费用率与毛利率低于同行均值

LED行业趋于饱和,美芯晟科拟募资10亿开辟信号链战场|IPO速递

傍上小米、OPPO难阻亏损,诚瑞光学毛利率低于同行盈利能力堪忧 | IPO速递

高毛利难持续、研发投入低于同行,G20峰会供应商盛邦安全闯关科创板|IPO速递

主营业务毛利率下滑,资产负债率高企,“掉队”的科都电气要募资续命|IPO速递

159亿定增为何夭折?天齐锂业债务危局待解

中兴、三星供应商芯天下IPO,净利暴增难持续|IPO速递

黄红云被讨23亿“离婚费”坐实,金科股份“分家”越闹越大

盈科资本:头部PE机构将成为锁价定增市场的领舞者

网址: 美科科技一年销售900万把“锁”,债务暴增,负债率已超同行均值20个百分点|IPO速递 http://www.xishuta.com/zhidaoview27567.html

推荐专业知识

- 136氪首发 | 瞄准企业“流 3930

- 2失联37天的私募大佬现身,但 3220

- 3是时候看到全球新商业版图了! 2809

- 436氪首发 | 「微脉」获1 2759

- 5流浪地球是大刘在电力系统上班 2708

- 6招商知识:商业市场前期调研及 2698

- 7Grab真开始做财富管理了 2610

- 8中国离硬科幻电影时代还有多远 2328

- 9创投周报 Vol.24 | 2186

- 10微医集团近日完成新一轮股权质 2181