马斯克怒吼,“宁王”背刺,锂业诸侯遭遇“削藩”?

图片来源@视觉中国

文 | 一号企业家,作者 | GreenFire

宁德时代掀起价格战,刀刀砍向碳酸锂?

新能源汽车价格战箭在弦上,而占据汽车成本40%以上的动力电池,将会是这场价格大战的关键战场。

对此,宁德时代(300750.SZ)洞若观火,“锂矿返利”计划适时而出。

简而言之,宁德时代携理想、蔚来、华为、极氪等一众新能源车企之势,刀刀砍向上游碳酸锂原材料商。

在碳酸锂均价尚在40万元/吨的关口,宁德时代就向车企承诺一部分动力电池的碳酸锂价格将大幅降价,未来三年结算价为:20万元/吨。

当然前提是,签署这项合作的车企需要将约80%的电池采购量承诺给宁德时代。

以价换量,动力电池卷起来。

碳酸锂不香了?

2月22日,上海钢联最新数据,部分锂电材料的报价持续走低,其中工业级碳酸锂均价今年首次跌穿40万元/吨的大关来到39.5万元/吨,被市场指为:

重新回到“3时代”。

目前,工业级碳酸锂价格行情已是2022年年初的碳酸锂同期水平,但相较去年同期,这次的锂价却“同价不同趋势”,未有涨势表现,尽显下跌预期。

22日数据同时显示,电池级碳酸锂跌6500元/吨,均价报42.25万元/吨。

事实上,电池级碳酸锂价格从去年11月中旬开始下滑,至今已有三个月。中国能源报分析,根据各方预测来看,碳酸锂价格长期看仍将呈下滑趋势。

碳酸锂现货价格走势

巧的是,同是在2月22日,“工信微报”公众号也发布了2022年有色金属行业运行情况。其中,2022年电池级碳酸锂价格同比上涨明显,现货均价同比上涨:

301.2%。

回望2022年1月6日,电池级碳酸锂均价报30.25万元/吨,刚刚站稳30万元价格带时,市场已在热议离50万元价格关口还有多远。

彼时有此推测并非空穴来风,因30.25万元/吨的价格,较2021年12月31日的28万元/吨,上涨了8%;而较上年同期的5.68万元/吨,却已经是:

上涨超4倍。

后来的走势说明,2022年年初的预测完全正确。

2021年底,电池级碳酸锂价格还是27万元/吨左右,尔后从2022年上半年发力上涨,在9月起突破50万元/吨,11月突破60万元大关,最高时达到61万元/吨左右。

近年新能源乘用车销量及增速一览

背后的缘由正在于新能源车销量大幅攀升。

而此时的电池厂商司发自内心的声音,只有四个字:

我为锂狂。

碳酸锂量价齐升背景下,以赣锋锂业等为代表的锂盐公司则是心中狂喜,因为背后的利润实在太丰厚。

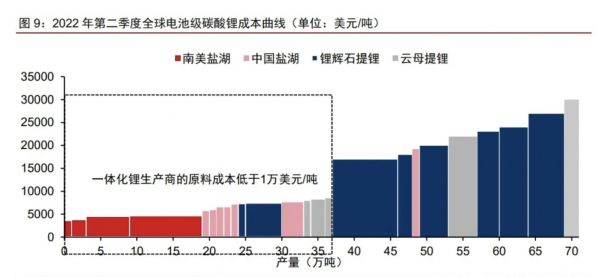

中国基金报报道称,一家盐湖提锂厂商人士告诉记者,以盐湖提锂为例,成本仅2-3万元/吨,而且提锂周期非常短。此前,藏格矿业在机构调研中也提到,公司碳酸锂单吨销售成本控制在3万元左右,有较强成本优势。

2022年二季度电池级碳酸锂成本曲线

仅从天齐锂业2021/2022的财报中即可窥见一斑。

2022年Q1-3,天齐锂业的销售毛利率分别为85.28%、83.67%、87.29%,销售净利率也在70%以上,二季度甚至达到83.98%。

反观2021年Q1-4各季度,天齐锂业的销售净利率则分别为-20.12%、10.49%、18.00%、33.80%。

在资本市场上,锂盐产能也与市值挂上了钩,真是“有锂走遍天下”。

A股上市公司锂盐产能与市值

狂飙的碳酸锂价格曾让锂盐公司赚得盆满,诱人的蛋糕更催促着他们提枪上马,只为一件事:

扩张产能。

氢氧化锂产能扩张凶猛

就在碳酸锂价格跌破40万元关口的前一天,2月21日,天齐锂业氢氧化锂生产基地项目签约仪式在张家港保税区举行。

签约仪式上,天齐锂业总裁夏浚诚给了张家港基地项目很高的评价,归纳起来就是“两个第一”:

天齐锂业“五年发展规划”的第一个投资项目

全球第一条全自动电池级锂盐生产线

“两个第一”虽然有含金量,但并不足够,真正能体现张家港基地实力的是新上马的氢氧化锂项目,正好可以补足天齐锂业短板。

因为,目前天齐锂业国内的锂产品加工主要依托于四川射洪、江苏张家港和重庆铜梁生产基地,而唯一具有氢氧化锂产能的只有射洪基地,年产能也只有5000吨,在其锂产品年产能达4.48 万吨的总盘子中占比并不高。

几乎与天齐锂业新项目上马同步,2月22日,美国雅保(ALB)也传来最新消息,年产5万吨氢氧化锂锂电池材料项目(眉山市彭山区)预计10月底投产。而且美国雅保也对该项目给予厚望:

迄今为止美国雅保在中国最大的固定资产投资项目

原来以为雅保5万吨氢氧化锂项目已经够猛了,没想到还有更猛的。

天华超净(300390.SZ)1月30日刊发公告,高调宣布年产6万吨电池级氢氧化锂建设项目进入试生产。

雅化集团(002497.SZ)也挺着急,在投资者关系平台,2月20日有投资者问董秘,“一季度过去一半了,贵公司2期3万吨氢氧化锂产能还没有投产吗?”

雅化集团明确回复,“雅安锂业二期产线预计一季度投产,公司目前正加快推进中”。当然原计划这应该是去年底就该投产的。

就连还未上市的九岭锂业,都已经把目光投向氢氧化锂——目前规划建设碳酸锂产能为14万吨,氢氧化锂产能0.5万吨——虽然不多,但不能没有。

但真正的氢氧化锂“扛把子”原不是上述诸位大佬,而是另有其人,那就是赣锋锂业(002460.SZ),氢氧化锂产能8.1万吨/年。

实际上,国内氢氧化锂产能已经在快速扩张,增幅甚至超过碳酸锂产能。

根据锂盐行业分会统计,截至2022年底,中国主要碳酸锂生产企业产品产能达43.55万吨/年,较2021年同比增12.23%。

而截至2022年底,中国主要氢氧化锂生产企业产品总产能达30.38万吨/年,较2021年同比增长21.33%。

全球氢氧化锂产能及产能规划

而氢氧化锂之所以忽然受宠,一定程度上还是与特斯拉有关。

在2018至2020年间,赣锋锂业曾签下特斯拉最大笔订单,为特斯拉供应超过56000吨氢氧化锂来满足特斯拉电池的生产需求,占据了特斯拉总需求量的五分之一左右。

但在2022年4月,受不了锂价疯长的马斯克发誓要自己搞锂矿开采和精炼领域,并在得克萨斯州建造了一座锂冶炼厂加工氢氧化锂。工厂投资约3.75亿美元,预计将于2024年第四季度投入运营。

而且早在2021年赣锋锂业即已签约向特斯拉供应电池级氢氧化锂产品,覆盖2022年至2024年。

作为全球电动车老大,特斯拉的一举一动都牵动着整个行业,万一国内新能源车企也争相仿效,势必推动中国三元电池高镍化趋势加速。

而在用途方面,高镍三元必须使用氢氧化锂,亦将进一步推动氢氧化锂需求高速增长。信达证券预计全球动力电池对氢氧化锂的实际需求量将从2020年的6万吨左右将提升至2025年的58万吨。

这就是氢氧化锂的战略地位远高于碳酸锂的关键所在,虽然氢氧化锂亦与碳酸锂价格走势几乎重叠,但未来却有走出独立行情基础。正如天风证券分析所指:

高品质氢氧化锂远期将享合理溢价。

宁德时代如何同时“拿捏”上下游?

锂价狂飙的2022,谁是最大赢家?

答案似乎不言而喻,但新能源车企显然不在其中。

而如今碳酸锂价格回落,是否正是车企出手上游的时间窗口?

2月24日消息,路透社援引知情人士的话称,蔚来汽车正计划在合肥建设其第一座电池工厂,以此降低对宁德时代的依赖。

蔚来此举,无异于给宁德时代的“锂矿返利”破了一盆冷水,毕竟人家刚刚准备给你让利大酬宾,一转身你就另起炉灶了,让人情何以堪?

令人难堪的还有特斯拉。

2022年4月,惯给直球的马斯克发了一条推,近乎怒吼道:“锂的价格已经达到了疯狂的水平!除非我们改善成本,否则特斯拉可能不得不直接大规模进入(锂矿)开采和精炼领域。锂几乎到处都有,但是锂矿的精炼却很缓慢。”

这是特斯拉的最后通牒,锂盐巨头们颤抖吧!

根据SNE Research的分析,电池价格占电动汽车价格的30%-40%,而原材料成本占电池总成本的77%。

因而,才有广汽董事长曾庆洪那句“车企为宁德时代打工”的愤愤不平。但在宁德时代看来,自己也不过是代人受过,高涨的锂价才是根源。

宁德时代推行的原材料价格联动机制,即材料上涨多少,电池价格就上涨多少,不过顺水推舟而已。

然而,随着“锂涨船高”,车企对于“推舟者”宁德时代的疑惧也与日俱增。

2021年,宁德时代国内市场占有率为52.12%,超过一半的占有率让它有着极高的话语权。

2022年,宁德时代国内市占率为 48.21%,下滑了 3.9%。

一时间“去宁化”似乎成为不少车企的共同选择,特斯拉、小鹏、理想等几个大客户,在近两年都增加了新的动力电池供应商,而广汽和蔚来也已宣布将自研、自产电池。

或许正是在此种不利局面之下,宁德时代“锂矿返利”计划应运而生。

向下游,可以绑定更多车企客户;向上游,则可以“量大从优”为由向锂盐厂商杀价。据称在向车企推行降价策略的同时,宁德时代向上游提出了约10%的降价要求。

贯通上下游,挟以自重,宁德时代这波操作,委实老六。

但是,谁都不是傻瓜,下游车企在自建电池厂“去宁化”,上游锂盐厂商也对此颇有微词。

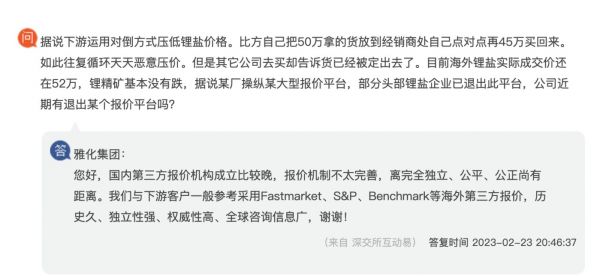

雅化集团回复投资者/深交所互动易

最近碳酸锂价格骤降,雅化集团的投资者关系平台上就流传出“某厂操纵某大型报价平台”的传闻,而雅化集团则在回复中似乎也认同了这一观点,表示一般参考海外第三方报价而非国内报价平台。

适逢宁德时代向车商承诺碳酸锂20万元/吨结算价消息露出,锂盐厂商的态度可见一斑。

而且,锂业诸侯手上业并非没有牌。

除了庞大的锂矿资源储备外,碳酸锂的市场需求并没有崩掉。

根据鑫椤资讯统计,2022年中国碳酸锂的供需比只有0.94,这也是导致市场货紧价扬的主要原因,而2023年中国碳酸锂的供需比回升至1.0左右,虽然有明显改善,但还不足以导致碳酸锂价格出现暴跌的局面。

而且供需关系不仅在需求侧,供给侧同样可以发力。2月25日晚,“中国锂都”江西宜春突然发布通告称,依法严厉打击非法偷采盗采等行为。

此外,相对于下游以减产压价的底牌招术,锂业还有两个潜在的后手:

碳酸锂期货上市;南美金三角的锂佩克。

金融资本介入和上游原料卡脖,必将给市场带来更多变量,也为锂业增添更多筹码。

在宁德时代掀起这场锂原材料倒逼降价的狂潮中,上下游之间的博弈或许才刚刚开始,且看供给侧与需求侧谁将更胜一筹。

相关推荐

马斯克怒吼,“宁王”背刺,锂业诸侯遭遇“削藩”?

“宁王”亲自出手,资本“围猎”锂矿进行时

快手削藩,辛巴招安

新能源这桌菜,锂矿主吃肉,“宁王”“比茅”只配喝汤?

“宁锂大战”白热化,锂资源成新能源企业必争之地

千亿“锂王”赣锋锂业,面临周期性大考?

风口上的江西“锂王”,5年身家暴涨300亿

一场暗流涌动的大戏:万亿宁德时代还是斗不过“锂王”?

中国“锂王”的赌局

九岭锂业估值减半也要IPO,不只是钱的事

网址: 马斯克怒吼,“宁王”背刺,锂业诸侯遭遇“削藩”? http://www.xishuta.com/zhidaoview29036.html

推荐专业知识

- 136氪首发 | 瞄准企业“流 3930

- 2失联37天的私募大佬现身,但 3220

- 3是时候看到全球新商业版图了! 2809

- 436氪首发 | 「微脉」获1 2759

- 5流浪地球是大刘在电力系统上班 2708

- 6招商知识:商业市场前期调研及 2698

- 7Grab真开始做财富管理了 2610

- 8中国离硬科幻电影时代还有多远 2328

- 9创投周报 Vol.24 | 2186

- 10微医集团近日完成新一轮股权质 2181