雷曼光电:募投项目惹质疑,再添十四项重大风险提示

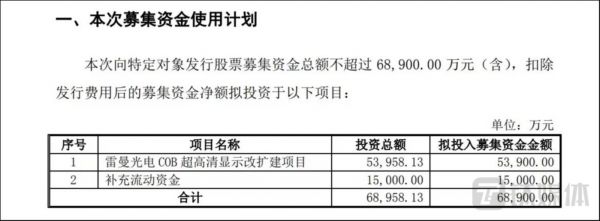

3月26日晚间,雷曼光电(300162.SZ)发布募集说明书(修订稿),拟向特定对象发行股票,募集资金总额不超过6.89亿元,将用于建设项目和补充流动资金。

回顾此次定增,2022年12月,雷曼光电发布第一次募集说明书(申报稿),不久便收到了深交所的问询函,雷曼光电于2023年2月3日对问询函进行了第一轮回复。随后在2023年3月26日雷曼光电对问询函进行补充回复,同时,对募集说明书进行修改。钛媒体APP发现,雷曼光电在募集说明书(修订稿)增添了十四项重大风险提示。

募投项目惹质疑

雷曼光电在募集说明书(修订稿)中增添了五项与募投项目相关的风险事项,那么具体来看看此次定增的募投项目如何?本次雷曼光电募集资金不超过6.89亿元,其中5.39亿元用于雷曼光电COB超高清显示改扩建项目(下称项目一)、1.5亿元用于补充流动资金。雷曼光电主要从事LED产业链中下游业务,主要产品有LED超高清显示及LED照明产品等。在LED显示领域,行业内已逐步形成了以SMD和COB为主的LED显示面板制备技术。所以,本次项目一主要是对公司COB技术的显示面板产品进行扩产,扩产后预计产能是现有产能的1.86 倍。

通过雷曼光电推出此次定增计划可以看出公司十分看好小间距LED行业的未来发展前景。根据奥维云网(AVC)数据显示,2021年,中国小间距LED显示屏市场销售额约为181.5亿元,同比增长53.9%。预计2026年小间距LED销量将达到573亿元,年复合增长率为24.6%。

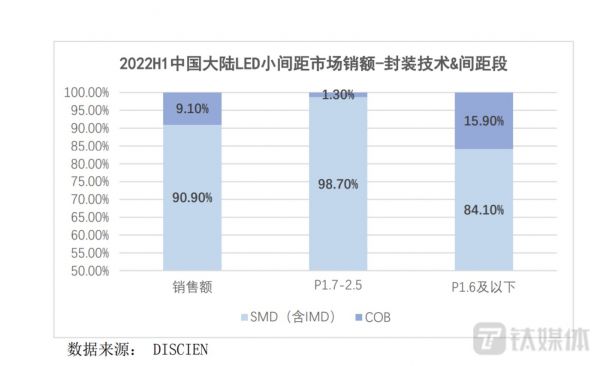

从市场销售额来看,目前市场上小间距 LED 显示产品的生产以SMD技术为主,具体来看,根据DISCIEN(迪显)统计,2022年上半年中国LED小间距销售额为78亿元,同比增长10.2%,以SMD技术为主的产品销售额占比超9成,以COB技术为主的产品销售额不到1成,这是由于COB产品以行业端项目为主,而上半年行业端项目需求增长不明显,未拉动COB 市场增长。

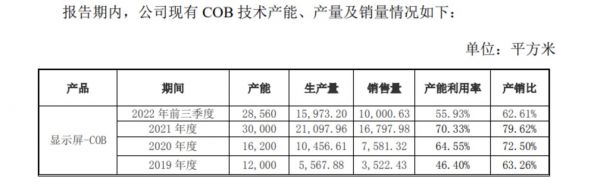

从雷曼光电现有COB技术产能利用率来看,2019年-2022年前三季度,公司各期基于COB 技术的显示屏产能利用率分别为46.40%、64.55%、70.33%、55.93%。据悉,LED显示面板生产线在产能利用率达到80%-85%时接近饱和状态。如此来看,雷曼光电的产能利用率较低,公司称COB产能用率相对较低主要是产能爬坡、产能增长较快及 2022年国内市场受管控影响所致。此外,受2022年国内管控多点零星散发影响,致使公司市场开拓工作未达预期。2019年-2022年前三季度,雷曼光电COB显示屏收入占显示屏总收入之比分别为27.69%、45.72%、48.30%、34.00%。截止到2022年12月末,COB显示屏在手订单占显示屏在手订单的24.16%,低于报告期内公司COB显示屏销售收入占显示屏销售收入之比。

因此,深交所要求雷曼光电结合行业趋势、产能利用率及现有订单对项目一扩产的必要性及新增产能规模的消化的合理性进行说明。雷曼光电在回函中表示COB显示技术既是行业技术的发展趋势,也是未来市场发展的趋势,且公司未来能够取得足够的订单消化募投项目所扩大的产能。有意思的是,雷曼光电在募集说明书(修订稿)中增添了五项与募投项目相关的风险事项,包括产能消化的风险、现有在手订单不足以覆盖募投项目新增产能的风险、募集资金投资项目效益不及预期的风险等。

对于雷曼光电如何证明未来能够取得足够的订单以消化募投项目所扩大的产能?针对这一问题,钛媒体APP致电雷曼光电,公司表示正在加大国内外市场的销售力度,通过扩大销售团队、铺设渠道等方式加大整个团队的销售力度。

募集说明书新增6项财务风险

其次,雷曼光电在募集说明书修订稿中增添了6项与自身财务状况相关的风险事项。

先来从雷曼光电近几年的业绩进行分析,2019年-2022年前三季度,公司各期归属于上市公司股东的净利润分别为4040.71万元、-3.2亿元、4745.15万元、4176.17万元。可以看出,雷曼光电在2020年出现了业绩暴雷,2020年雷曼光电净利润为-3.2亿元,同比下跌880.9%。亏损的原因一方面是受全球人员流动受阻影响,公司营收同比下降15.31%,另一方面公司根据自身的具体情况计提了1.9亿元资产减值损失,主要为计提子公司拓享科技商誉减值准备1.4亿元、计提存货减值损失5349.30万元、计提应收款坏账损失1361.71万元等,导致公司2020年扣非归母净利润为负。

尽管在2021年,雷曼光电的业绩发生回暖,钛媒体APP发现,公司在2022年前三季度存在业绩下滑情形,报告期内,公司实现归属于上市公司股东净利润4176.17万元,同比下降7.41%。雷曼光电称业绩下滑受疫情管控,致使雷曼光电市场开拓工作受到一定影响,而公司营销及研发投入持续加大所致。若未来公司不能将对研发、生产、销售等的投入有效转化为收入和盈利能力的提升,公司将面临收入下降、盈利下滑的风险。

同样存在下滑风险的还有雷曼光电的毛利率,2019年-2022年前三季,公司的主营业务毛利率分别为26.58%、21.49%、23.98%、24.99%,其中LED照明产品毛利率为16.22%、11.49%、11.91%、15.31%,LED显示屏产品的毛利率为 34.55%、28.58%、29.77%、29.35%。公司称受到日益激烈的市场竞争影响,公司主要产品的毛利率均有一定程度的下降。因此,雷曼光电在募集说明书(修改稿)增添了业绩波动风险和毛利下滑风险。

既然此前提到了雷曼光电在2020年曾面临过巨额坏账损失,那么公司存货情况以及应收账款的质量是否有所改善?具体来看,2020年-2022年前三季度,雷曼光电存货账面价值分别为2.8亿元、4.1亿元、4.0亿元元,占当期期末流动资产的比重分别为36.24%、39.05%、40.45%,呈逐渐上升趋势;应收账款账面价值分别为1.6亿元、2.8亿元、2.7亿元,占当期末流动资产的比例分别为 20.39%、26.76%、27.74%,也呈现逐年上升趋势。若雷曼光电出现客户取消订单、备货产品出现滞销积压情况,公司将面临存货账面金额较大及未来减值的风险。又或者雷曼光电部分客户经营状态等发生不利变化、公司对应收账款催收不力等,公司将面临应收账款回收风险。

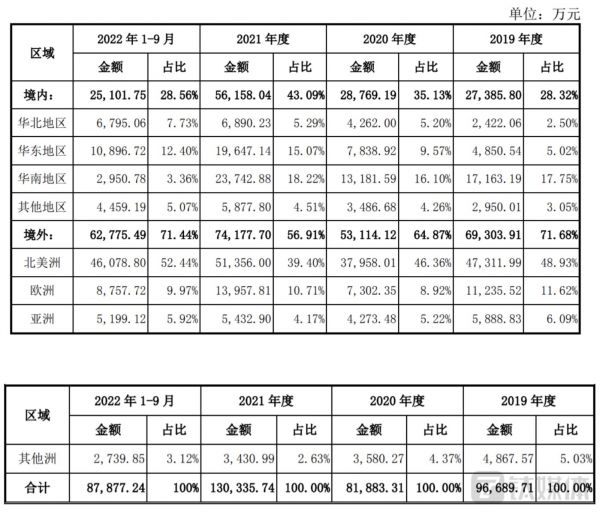

再来从雷曼光电的营收构成上分析,2019年-2022年前三季度外销占比分别为71.68%、64.87%、56.91%、71.44%,其中向北美洲出口商品的销售收入占比分别为48.93%、46.36%、39.40%、52.44%。对比同行来看,2021年雷曼光电外销收入占比高于同行业艾比森、奥拓电子等公司,上述两家公司外销分别占比43.01%、26.45%。

由此可见,雷曼光电的产品以外销为主,而局势的波动以及关税政策变化都会对公司出口造成了一定的冲击和影响。此外,雷曼光电目前境外结算货币以美元为主,汇率波动不可避免会对境外收入和业绩造成影响。具体来看,2019年-2022年前三季度,雷曼光电汇兑损益占营业收入的比重较低,汇率变动对发行人营业收入波动的影响较小,但雷曼光电汇兑损益占利润总额的比重相对较高,尤其是2022年前三季度,占比高达68%,汇率的变动对雷曼光电盈利能力影响较大。所以,雷曼光电在募集说明书中添加了国际政治经济风险以及汇率波动风险。  除了募投项目及自身财务风险之外,雷曼光电在修订稿增添了三项其他风险,如发行风险、股价波动风险等。对于雷曼光电是否有计划采取措施来缓解这些风险?针对这一问题,钛媒体APP致电雷曼光,公司表示对于募集说明书所披露的风险事项,公司会采取对应的措施来缓解这些风险。(本文首发于钛媒体APP,作者|李若菡)

除了募投项目及自身财务风险之外,雷曼光电在修订稿增添了三项其他风险,如发行风险、股价波动风险等。对于雷曼光电是否有计划采取措施来缓解这些风险?针对这一问题,钛媒体APP致电雷曼光,公司表示对于募集说明书所披露的风险事项,公司会采取对应的措施来缓解这些风险。(本文首发于钛媒体APP,作者|李若菡)

相关推荐

雷曼光电:募投项目惹质疑,再添十四项重大风险提示

鹏鼎控股:单一大客户收入超五成,募投项目惹质疑

雷曼光电三季度业绩下滑,超7成收入来自海外市场丨看财报

从“中东版高盛”到“中东版雷曼兄弟” - 海湾最大私募基金兴衰记

资管新规出现重大松动 募资难“紧箍咒”已解?

11月10日个股公告精选:赣能股份投资约79.55亿元投建清洁煤电项目,蔚来第三季度营收同比增长32.6%,亚翔集成称主营业务不包括芯片半导体相关业务,中国中铁中标多项重大工程合计约906亿元

支付机构风险提示:继续围剿POS机电销乱象!

真兰仪表过会背后:背靠雷曼家族,大股东持股47.5%仍无控制权 | IPO速递

时隔12年再闯A股,正方软件近四成募资拟买房|IPO速递

注册制下Pre-IPO投资法律风险控制

网址: 雷曼光电:募投项目惹质疑,再添十四项重大风险提示 http://www.xishuta.com/zhidaoview29508.html

推荐专业知识

- 136氪首发 | 瞄准企业“流 3930

- 2失联37天的私募大佬现身,但 3220

- 3是时候看到全球新商业版图了! 2809

- 436氪首发 | 「微脉」获1 2759

- 5流浪地球是大刘在电力系统上班 2708

- 6招商知识:商业市场前期调研及 2698

- 7Grab真开始做财富管理了 2610

- 8中国离硬科幻电影时代还有多远 2328

- 9创投周报 Vol.24 | 2186

- 10微医集团近日完成新一轮股权质 2181