“踏浪”自动驾驶量产潮,商业化加速的知行科技奔赴IPO

今春过半,自动驾驶产业链扎堆上市的情况在延续,一位新的重量级选手加入了这场热潮。

4月4日,自动驾驶领域领先的解决方案提供商知行汽车科技(苏州)股份有限公司(即“知行科技”),向港交所递交招股书,冲刺IPO。

知行科技是成立于2016年的行业“先行者”,目前已经是中国第二大自动驾驶域控制器提供商。在这个成长过程中,它既建立了自身的核心竞争力、享受了智能化浪潮的红利,也见证着竞争的激化。

在招股书中,业绩是对过去的总结,展望是面向前景的升华。从行业量产趋势下业绩的迅猛增长,到不吝的研发投入,知行科技技术落地的记录,折射出了自身乃至自动驾驶行业,向上变迁的点点滴滴。

量产浪潮下业绩力“澎湃”,技术立身支撑产业立足

如果不是自动驾驶公司扎堆上市揭开了收益的“黑箱子”,外界或许很难确切地认识到自动驾驶产业链如今的成熟度。至少对于知行科技而言,优势已经确切地呈现在业绩中。

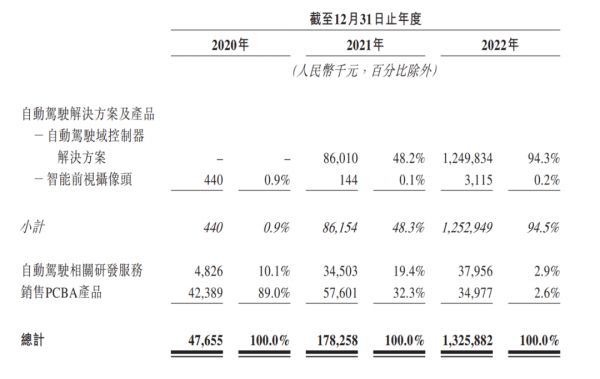

招股书显示,2020年、2021年和2022年三个财政年度,知行科技分别实现营业收入0.48亿、1.78亿和13.26亿元人民币,复合年增长率高达427.2%,2022年同比增长644%。经调整净亏损分别为0.36亿、0.34亿和0.17亿元人民币,大幅收窄,同期的经营亏损率也在收窄。

此外,在部分解读中出现的大额亏损,涵盖了股份支出及财务成本,并非来自知行科技的实际经营,这不应被误读。

撇开口径差异,这一组业绩数字差异悬殊的对比,道出了自动驾驶如何在被舆论遮盖的产业天幕下狂奔——自动驾驶的特殊性决定了争议的存在,但就连“敌视”自动驾驶的比亚迪董事长王传福,也在其2023年3月29日的投资者沟通会上坦承,L2+辅助驾驶现阶段已经有了充足的价值。

脚踏实地是自动驾驶公司破局的关键,知行科技的业绩暴增说明,智能化时代已经来临,进入产业链、打进供应链,自动驾驶解决方案大规模商业化已是现实。这不仅仅是知行科技等自动驾驶公司掌握自主造血能力的机遇,也是行业向前迈进的表现。

知行科技的业绩以令人惊讶的速度增长,绕不开“量产”这个关键词。2022年,也被业内称为“自动驾驶量产元年”。

据招股书,知行科技主要收入来自自动驾驶解决方案及产品,而其核心正是“自动驾驶域控制器解决方案”——所谓的自动驾驶域控制器,也就是由一套软硬件构成的智能车自动驾驶的“大脑”,智能化的核心所在。

知行科技在招股书中援引的弗若斯特沙利文调研结果显示,按2022年自动驾驶域控制器销售收入计算,知行科技是中国第二大第三方自动驾驶域控制器提供商,市场份额超过四分之一,达26.2%。按2021年至2022年的自动驾驶域控制器销售增长率计算,知行科技在中国所有主流第三方自动驾驶域控制器提供商中,增长最快。

其中,知行科技还展现了交付方面的优势。知行科技的自动驾驶解决方案首次规模化量产与交付发生在2020年,这使其成为国内最早实现自动驾驶解决方案大规模商业化的公司之一。2020年到2022年,知行科技已累计交付自动驾驶域控制器超过10万台。

探索与上下游合作伙伴的“兼容并包”,离不开有效的量产能力。在量产能力背后,知行科技对技术的专注与投入,正在支撑它不断打破自动驾驶产业链核心环节的桎梏。截至2022年12月31日,知行科技拥有245名研发人员,占员工总数的74%。2020年到2022年,知行科技研发投入逐年递增,分别达到4410万元、5490万元和1.04亿元。

知行科技的坚定带来了其全栈自研能力的优势。在招股书中,它称之为“成功开发及商业化自动驾驶解决方案及产品的基石”。实际上,针对核心算法、中间件和云平台的全栈自研,除了使感知、决策、控制等方面的技术能力得到精进之外,一方面提升了知行科技的方案适配OEM需求的能力,例如针对成本、开发周期和性能的要求,另一方面也更多积累下行业整合能力,这在规模扩大过程中具有重要意义。

亏损明显收窄,研发得到回报,业绩初步兑现。显然,在自动驾驶这个技术密集型行业,知行科技掌握了核心竞争力。考虑到这些因素和市场份额领先、商业化模式得到验证可能带来的杠杆效应,知行科技离业绩拐点已非常接近。

而在招股书中,知行科技也表示,IPO募集所得资金净额将主要用于提升自动驾驶解决方案和产品研发,与研发总部、生产厂房和新生产线有关的资本开支,扩大销售和服务网络等等。未来两年,知行科技将在苏州建成总面积达70000平方米的研发总部和生产场所,加速其发展进程。

技术能力、量产能力和销售能力的齐头并进,有望让知行科技成为一家更成熟的自动驾驶公司,继续巩固行业优势地位。

上下游合纵连横,从产业中来,到现实中去

从管理团队看,知行科技注定是一家产业气息浓厚的公司。

创始人兼CEO宋阳、CTO卢玉坤以及副总裁李双江,三人都有着博世和百利得的工作经历。来自产业一线的经验,指引着知行科技走最确定、最实际的道路,这就是深度融入产业,强化与上下游的联系,合纵连横。

在上游,知行科技与Mobileye、瑞萨电子、德州仪器和舜宇光学等供应商建立了可靠联系。这强化了其提供自动驾驶解决方案的能力。

例如在知行科技的产品序列中,知行科技在2018年与Mobileye建立合作后,联手推出了高端自动驾驶解决方案SuperVision,该方案搭载了Mobileye的EyeQ®5H SoC,方案整体于吉利集团旗下极氪001车型得到首次应用,随量产验证了在高端车型上的表现。

另一款面向中高端车型的域控制器,iDC Mid,则采用了德州仪器的SoC。该系列将在2024年推出采用瑞萨电子V4H芯片的iDC High解决方案,提供更多功能。

此外,还有仅应用于入门级车型的iFC产品(在其自动驾驶解决方案及产品中收入占比较小),也采用了Mobileye旗下芯片。

而在产业链下游,招股书显示,知行科技目前已获得吉利汽车、上汽通用五菱、长城汽车、奇瑞汽车、东风汽车、极星等14家知名OEM的定点函。和下游客户深度合作,为知行科技创造了巨大价值。

这验证了知行科技的方案在不同车型、不同价格段的应用能力,有助于打响品牌效应,从而扩展更多合作。例如在极氪001的应用后,2023年1月开始交付的极氪009车型同样部署了知行科技的自动驾驶解决方案。

最终,凭借与上下游的深度联合,知行科技成为市场中能及时了解需求变化、又能跟上供应商技术迭代的中游公司,这种连接与闭环的能力,令一个自动驾驶的生态系统初步形成。

值得一提的是,这也将与知行科技的股东阵容发生“聚变”。历经九轮融资,知行科技股东阵容十分豪华,汇集了明势资本、讯飞创投、建银国际、元禾原点、招商启航等知名机构。其中车和家(理想汽车关联投资公司)、HL Klemove等产业资本的注入,更展示出知行科技成功赢得来自产业链的认可。

结语

中国汽车市场的智能化、电动化趋势,要强于全球市场的平均水平,这带来了更多机会。

弗若斯特沙利文数据显示,中国的自动驾驶域控制器市场规模2019年到2022年的复合年化增长率高达341.0%,预计2026年将达到人民币645亿元。同时,中国的乘用车自动驾驶域控制器渗透率于2022年达到4.5%,预计于2026年及2030年将分别升至35.0%及72.8%。这条陡峭的增长曲线,就是知行科技的未来机遇。

面对广阔的未来空间,上市无疑将发动杠杆效应,帮助知行科技扩大领先优势。在轰轰烈烈的量产潮中,知行科技“人人拥有智能出行”的使命显得越来越出彩。对一家从行业草莽时代成长起来的创业公司来说,最好的时光才刚刚开始。

来源:松果财经

发布于:广东

相关推荐

“踏浪”自动驾驶量产潮,商业化加速的知行科技奔赴IPO

知行IPO,理想这波“赢麻”了?

知行科技赴港上市:上下游“依赖症'难解,毛利率暴跌近六成 | IPO观察

36氪首发 |「知行科技」获近亿人民币B1轮融资,推进L2+级自动驾驶量产

36氪首发 | 领骏科技获地平线等数千万元投资,加速自动驾驶巴士和支线物流商业化

又一家智驾公司冲刺港股IPO,李想两度投资,灵魂被吉利拿捏

36氪首发 |「禾多科技」获A+轮融资,推进高速公路自动驾驶和智能泊车的量产落地

文远知行自动驾驶出租车已在广州黄埔区和开发区试运营,路测超过100万公里 | 新科技创业2019

文远知行CEO韩旭:中国自动驾驶行业缺少一场公开竞赛

持续亏损的纵目科技,恐难抓住上市这根救命稻草

网址: “踏浪”自动驾驶量产潮,商业化加速的知行科技奔赴IPO http://www.xishuta.com/zhidaoview29905.html

推荐专业知识

- 136氪首发 | 瞄准企业“流 3930

- 2失联37天的私募大佬现身,但 3220

- 3是时候看到全球新商业版图了! 2809

- 436氪首发 | 「微脉」获1 2759

- 5流浪地球是大刘在电力系统上班 2708

- 6招商知识:商业市场前期调研及 2698

- 7Grab真开始做财富管理了 2610

- 8中国离硬科幻电影时代还有多远 2328

- 9创投周报 Vol.24 | 2186

- 10微医集团近日完成新一轮股权质 2181