金融从“放纪元”进入“管纪元”,中小企业该怎么办?

一、金融进入“安全第一”的阶段

本月初有一个重要的中央金融工作会议,将对未来很多年的产业经济产生影响。

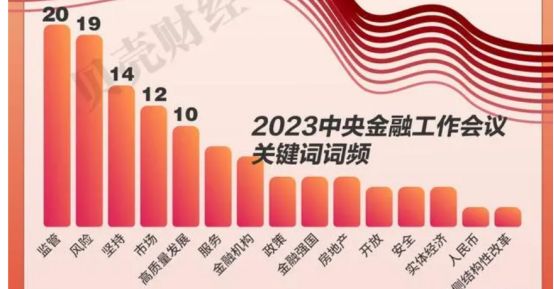

股民们解读金融会议报道时都侧重于“搞活金融市场”这个次要内容,而忽视了“全面加强金融监管,防范化解风险”这个最核心的意图——词频分析显示全文最高频的两个词,一个是“监管”,一个是“风险”。

在提法上,二十大报告是“依法将各类金融活动全部纳入监管”,这一次是“依法将所有金融活动全部纳入监管”,并出现“严格执法、敢于亮剑,严厉打击非法金融活动”这种严厉的表达。

事实上,此前几年,对于各种金融创新,高层已经非常谨慎了,根据我们国家以往的“一放就乱,一管就死”的特点,这个会议更多是标志着金融政策从“放纪元”进入“管纪元”的阶段。

不要以为这个会议跟普通人没有关系,过去十几年,各种金融创新几乎改变了每一个人的生活,十几年前,我们还无法想象不用现金、没有银行存款、不需要信用卡的生活。

比如会议指出“支持国有大型金融机构做优做强,严格中小金融机构准入标准和监管要求”,会议后两天的银行股走势,四大行连涨两天,小银行连跌两天,股份行平,同样是金融监管,为什么大银行和小银行就是两种不同的提法呢?

想要回答这些问题,就要理解中国特色的“创新周期”。

二、企业的职责是创新,政府的职责天然是监管

在上周公众号文章《OpenAI公司治理结构的疯狂实验,是一次意义深远的失败》中,我论述了企业家核心使命就是创新,主要收益也来自创新带来的不确定性的风险补偿。

但创新带来的不确定性,必然遭遇政府的监管,在这个问题上,企业与政府常常是对立的。

以人工智能技术为例,企业想的是:我的产品可以改变未来,工作会更有效率,生活会更加便捷,所以要尽快融更多的资金进来,赶紧推向市场,政府还需要扫清那些不合时宜的法律障碍……

但政府想的却是:这个东西会不会有安全隐患?会不会产生不良影响?会不会造成大面积失业?会不会被敌对势力所利用?一定要做好评估……

还有自动驾驶,企业总是说自己的技术非常牛,出事故的概率远远低于人类的驾驶;但是政府想的是另一个角度,万一出了事故怎么界定责任?要不要改现行的法规?我如果给批准了会不会变成我的责任……

创新就像是装了一半水的杯子,企业看到的永远是满的那一半,政府看到的永远是空的那一半,企业是永远的乐观主义者,政府是永远的悲观主义者,两者之间的差别是他们所处角色、立场和不同风险收益比造成的,我总结为三点:

第一,立场不同。

企业家永远是从个人的角度去考虑问题,既然做了这件事情,一定是觉得这件事情是有意义的;而政府要站在大多数民众这一边,普通老百姓其实对于大部分科技创新都是担心多于欢迎,怀疑多于相信,总是对实验里疯狂的科学家和幕后贪得无厌的资本家保持警惕。

第二是风险收益比不同。

企业家的利润来自风险,对于那些特别创新的东西,企业家往往倾向于低估风险,因为成了就是大赚,不成,在现代金融制度下,损失由众多投资人分摊,企业家本人的损失可能并不大。

但对于政府而言,就算是引爆了第九次工业革命,他们也只是拿自己的那份固定工资,可如果搞砸了——创新被搞砸的可能性是很高的,就会被追责,所以创新的风险收益比对于政府而言是划不来的。

第三点可能很多人没有想到,很多创新都对弱势群体不利。

互联网让不擅长寻找信息的人处于更大的信息获取劣势;手机支付让不会用智能支付的人寸步难行;素质教育对贫困家庭的孩子不利;很多金融创新对于没有金融常识的人,都会变成一个个骗局……

创新的技术虽然长期而言对社会有利,但中短期而言,会让大量传统事物失去价值,少数人的巨大成功建立在更多人利益受损的基础上,在一届政府的任期内,往往会加剧社会不同利益群体的矛盾,自然不被政府喜欢。

创新是企业家的本能,管制是政府的本分,这个规律放之四海皆准,但在中国,又多了一些“中国特色”。

三、政府既是守门员,又是运动员,还是裁判员

大部分老牌资本主义国家,企业的力量都足以和政府抗衡,甚至总有一些阴谋论认为政府是由资本家控制的傀儡。

但在中国甚至整个东亚国家,政府和企业的力量都是不对等的,政府的影响力远远高于企业,如果仍然沿用欧美的“企业负责创新,政府负责监管”,创新通常都会被扼杀。

所以在东亚,包括中国,政府并不完全是监管的角色,很多时候也要成为鼓励甚至亲自下场组织大规模创新的角色,既是守门员,又是运动员,还是裁判员。

常规的做法是在政府部门内制衡,有些部门负责鼓励创新,有些部门负责监管创新,一个唱红脸,一个唱白脸。

中国基本上也是如此,但这套做法却常常失灵,因为我们跟日韩还是不同的,更强调统一领导,结果就是,一段时间内所有部门都在拼命鼓励创新,一段时间所有部门都在各种监管。鼓励时没有上限,只要不出大乱子;监管时没有下限,只要还有一口气。

这就是我们经常说的,一抓就死,一放就乱。

所以在中国经营企业,要理解中国特色的创新周期,这个周期由“创新向上期”和“监管平台期”两部分组成。

四、中国特色的创新周期

以金融业为例,这一轮“创新向上期”从2001年加入世贸组织和四大行财务重组开始,到2020年的蚂蚁金服上市被叫停为止,高潮是2014~2015年的“双创”,在这段时间内,中国的金融体系不但完成了“补课”,更是迅速出现并普及了移动支付等“全球级金融创新”,当然,也出现了互联网金融这一类后来“闯了大祸”的创新产品。

这一阶段可以明显看到金融创新的两面性。以备受争议的互联网金融为例,部分善于把握时机的创业者,解决了初创企业早期最常遇到的融资难问题;但更多居民的财富蒙受损失,事实上,就算是买了P2P的人,既有前期见好就收赚了一笔的,也有最后深套其中的。

各种网贷也是如此,从宏观上说,促进了消费,是这段时间消费升级的金融推手,但从微观上说,很多人也因此被引诱过度消费,落入套路贷、裸贷的陷阱。

所以从2021年开始,金融创新进入“监管周期”,政府各部门迅速转变为以防范风险为核心,监管级别、深度和复杂度也越来越高。

一切皆周期,创新也不例外。

到这里,就可以回答开头的问题:“同样是金融监管,为什么大银行和小银行就是两种不同的提法呢?”

创新向上周期阶段,先把握机会的都是小机构,整个市场充满了各种概念、新尝试,市场格局开始分散,大机构因为创新能力弱而被质疑为“阻碍创新的旧势力”;但等到了创新监管周期,之前创新较多的中小机构被束缚手脚,没能成功上岸的开始了残酷的淘汰赛,而大机构的竞争格局改善,利润和资产质量有明显的提升。

这种鼓励创新和监管创新的周期性交替,类似于美元潮汐,不停对行业的格局进行一轮轮的重组。很难评价这种中国特色的创新周期跟欧美的那种企业与政府的博弈体制,到底哪一个更好?我只能说,在中国经营企业,如果立志创新,就要去理解并适应这种创新周期,当大环境处于鼓励创新周期时,可以大胆地尝试新的业务,但同时要控制规模,留一只眼睛观察经济政策是否发生变化,一旦确认周期改变,就要及时收缩,以免被收割。

本文来自微信公众号:人神共奋 (ID:tongyipaocha),作者:思想钢印

相关推荐

金融从“放纪元”进入“管纪元”,中小企业该怎么办?

4年后,Steam版《尼尔:机械纪元》升级补丁终于“在做了”

地球或许已经告别“恒纪元”

威慑纪元,互联网大厂的求生指南

为航天航空船舶领域提供技术支持,清华背景团队成立「诚志纪元」

欢迎来到乱纪元:关于人类未来的十点狂想

腾讯的野望:控股虎牙,“虎鱼鹅”游戏直播帝国将开启第一纪元?

一家VR游戏公司的生存与“苏醒之路”

中小企业“抗疫”:安全放第一;创业者总得乐观一些

中小企业“抗疫”:安全放第一,创业者总得乐观一些

网址: 金融从“放纪元”进入“管纪元”,中小企业该怎么办? http://www.xishuta.com/zhidaoview30572.html

推荐专业知识

- 136氪首发 | 瞄准企业“流 3930

- 2失联37天的私募大佬现身,但 3220

- 3是时候看到全球新商业版图了! 2809

- 436氪首发 | 「微脉」获1 2759

- 5流浪地球是大刘在电力系统上班 2708

- 6招商知识:商业市场前期调研及 2698

- 7Grab真开始做财富管理了 2610

- 8中国离硬科幻电影时代还有多远 2328

- 9创投周报 Vol.24 | 2186

- 10微医集团近日完成新一轮股权质 2181