资本从不雪中送炭

回望过去一年,发现裸辞反而与创业者走得更近了。

交流下来,很多人都觉得挺难。特别是寒气之下,体量微小的企业根本没有足够的过冬炭火。更难的是,他们很难从银行贷到款。

找资本机构融资呢?一些老板觉得资本是万恶的,不能碰;一些老板觉得这两年资本都少了,融资难。

其实,融资难并非难在于资本没钱,真正难的是,品牌自己需要考虑的问题很多。比如,企业什么时候需要融资?融多少资合适?要选择哪种融资方式?

一、什么时候需要融资?

企业的长期发展,背后基本都是一个融资、发展、再融资、再发展的过程。

故此围绕企业发展而衍生出融资方式和融资机构数不胜数,比如风投、并购、IPO、投资公司、中介代理等。

即使存在不少的方式途径,但融资难仍是个让很多中小企业的老板倍感困扰的问题。

因为小企业的老板们身后很少有专业的决策团队,做决定大多只能靠自己厘清。不明确自身企业情况的适配性,往往成了第一道难题。

有没有想清楚,你为什么要融资?十个人里有十个都回答,因为缺钱。但是很少有人真的理清楚,缺的是用来干什么的钱。

一般有三种情况。

最坏的一种就是,企业面临生存问题。

寒冬里的大厂尚可节流,但疫情带来的阻碍对于中小企业来说等同断源。因为很多中小企业,实际上更像一个现金流中转站。

这些企业账面财富或许好看,但实际并没有多少利润,靠着现金流来维持运转。刚到账的钱还没捂热就又流转出去,一年流水上千万甚至过亿,真正利润连个零头都可能不到,经营不善的企业,很多还是负的。

上游的指望着中游的款,中游的指望着下游的款,下游最终指望到消费者身上。消费者一旦收缩消费,各个环节里的小微企业立马捉襟见肘。

当出现生产、经营难以正常进行的情况,甚至面临破产的境地,此时要想让企业生存下去,融资救急是必要的。

第二种情况是,企业需要突破性的发展。

当企业已经良性生存了一段时期后,就到了拓展业务或者往更高级的方向发展的阶段。这个时候,资金成了重要瓶颈。

适时融资,可以让企业顺利开始高速发展。但前提一定是,企业已经跑通了良性的生存模式,且预期收益能够超过或至少覆盖融资成本。此时的发展性融资,才是有意义的。

第三种情况比较乐观,则是企业需要扩张。

企业要占领市场,与竞争对手分蛋糕,要规模化,要出海甚至要计划上市,都需要巨额资金支持。在这个过程中,一旦企业资金不足,难以扩张,市场份额就会被同行蚕食。所以但凡每一个扩张起来的企业,背后全是一轮接一轮的融资,或求迅速占领一门新生意,或直奔加盟上市。

中小企业在融资前应该考虑清楚,目前处于什么境况,想要达成什么境况,以及目前是否真的到了有必要融资的时候。

倘若尚未厘清困境,仅仅觉得钱多好办事,但请记住资本不是慈善,也是逐利的。

资本向来锦上添花,资本从不雪中送炭。

二、需要融多少钱合理?

大多数创业者在融资时最容易想到的问题是:我能融到多少钱。一旦真的问他们具体期望是融到多少钱时,发现他们往往又算不准,只觉得越多越好。

这种想法很危险。

某火锅品牌,拿了某资本上亿的融资,最后到了给资方交账的时候,手里还有大笔钱没花出去。但资方完全不会因此开出任何情面,协议要求没达到,资方直接收掉了这个品牌。

创始人随之出局。

所有的大额融资基本都伴随着对赌,投资人一怕看走眼或被忽悠,二得加个DDL刺激自己投的公司努力盈利,三还要创造一个保本的机制。

即使对于小额的融资,对赌的情况也很常见。因为详细的风险尽调成本很高,有的投资人为了省点前期费用,简单调查一下即可。通过依靠对赌条款来化解风险。

天使轮例外,天使投资人因为要了对赌条款无甚意义,所以天使轮用对赌的相对较少。

“投资人以增资方式进入,原股东承诺目标公司于某年底之前上市,若对赌目标未达成,则原股东要回购投资人股权或如何如何”是最常见的对赌条款。

但实际上指望原股东购回并不现实,公司都成烂摊子了,老板哪还有钱回购股权,只能拿烂摊子抵债了。

所以现在某奶茶品牌把加盟费降到2万,想尽各种办法铺店,不是生意越做越好了,而是距离DDL越来越近了。

他的原股东现在可能比谁都着急。一旦对赌失败,老板就得出局。

所以,一定先考虑清楚你需要多少钱。融资融的钱越多,风险往往就越大。

结合企业的经营状况、财务状况和融资方式对融资金额做出合理规划,是必不可少的首要环节。

总体来说,企业在考虑大概融资金额的确定上,有3种角度:

1)预测资金需要量

简单,老板们根据企业生产经营的需求和发展,对需要的资金进行推测分析。推算出企业需要多少资金额,然后减掉企业目前持有纯资金额,剩下的就是需要融资的金额。

但企业在发展过程中的不可控因素,所以企业到底需要多少资金是一个很难精确推算出来的数字。为了方便能合理推算,向大家推荐一种预测资金的方法——因素分析法。

创业者以企业经营项目的基期年度平均资金需要量为基础,根据预测年度的生产经营任务和资金周转的要求进行分析,推算出未来一段时间内企业所需的资金额。其计算公式为:

资金需求量=日常资金占用额×(1+预期销售增加率)×(1+预测期资金周转变动率)

因素分析法的计算比较简单,推算起来比较容易,适合于资金用量小且经营品种复杂多样的中小企业。

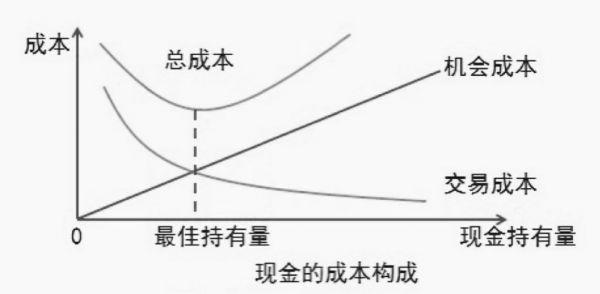

2)最佳现金持有量

企业账户上都会有一定额度的留存现金。当现金持有量过多,会影响企业扩大再生产,而若现金持有量不足,又会使得企业对于经营风险应对能力不够。

所以,应该有一个最佳的现金持有量,以确保企业处在最佳状态。大家在推算融资金额时,可以参考这一数据,合理确定融资金额。

这里只针对中小企业的常见经营状态给出一个推测方法:存货模式分析法。

存货模式只考虑持有现金的机会成本和转换成本,最佳现金持有量即指使机会成本和转换成本之和最低的现金持有量。

计算公式为:现金持有量C*=(2*T*F/K)^(1/2)T:全年现金需要量,F:每次转换成本,K:有价证券年利率

3)总资产报酬率

企业的资金利用充足,利润大,进行融资的需求就相对较小,融资效果也就更好。总资产报酬率,是评价企业资产运营效益的重要指标。

总资产报酬率越高,说明企业资产的运用效率越好,在增加收入和节约资金等方面取得了良好的效果,否则相反。

通过对于总资产报酬率的计算,可以或多或少地规划出企业需要的融资金额。

总资产报酬率=(利润总额+利息支出)/平均总资产×100%,其中,平均总资产=(期初资产总额+期末资产总额)/2。

三、如何选择融资方式

解决了需要融多少钱之外,还需要确定融资方式,确立融资结构。即通过不同融资方式融的资金的有机搭配以及各种资金所占的比例。

企业可以采用的融资方式高达几十种,排列组合更是数不胜数。

但从总体划分上常规分为两种,内部融资和外部融资。如何知道自己应该选择哪种方式对实现企业盈利最大化最有利,又是一个头疼问题。

首先介绍一下“啄食顺序理论”,美国经济学家梅耶(Mayer)很早就提出的一个融资顺序相关的理论。

简单来说,是在内源融资和外源融资中首选内源融资;在外源融资中的直接融资和间接融资中首选间接融资;在直接融资中的债券融资和股票融资中首选债券融资。

但每个企业的实际情况不同,各种融资渠道的成本和门槛也各有组合,所以最终还是要结合企业情况进行最优选。

比如,国内大多数中小企业由于自身积累不足、上市融资成本相对债权要低,所以他们又反而会优先选择股票融资方式。

其实最适合国内中小企业的,反而还是“倒啄食顺序”。

纵观国内上市公司,尤其是从内源融资和外源融资的关系看:2003~2010年内源融资比率平均为22.76%,而外源的融资比率平均达到了77.24%。

上述结果表明,我国上市公司的内源融资在融资结构中所占比率较低,企业对外源融资的依赖性非常强。

其次,从外源融资结构来看,国内上市公司股权融资比率平均为77.25%,债务融资比率平均为22.75%。这说明我国上市公司外源融资中股权融资所占比率远高于债务融资。

综合各种融资方式分析发现,我国内部融资规模甚小,只占上市公司融资总额的20%左右;外部融资占主导地位,几乎占到了80%左右。

而同属外部融资的股权融资与债务融资的规模又相差甚远,股权融资异军突起,拥有绝对的优势。

上市公司融资结构基本体现出“股权融资一借款融资内源融资一债券融资”的依赖顺序。

这种结果与国内学者们对上市公司的研究结果基本一致。即我国上市公司具有明显的股权融资“偏好”,这种偏好则与“啄食顺序理论”恰恰相反,即“倒啄食顺序”。

四、写在最后

最后我们再来谈谈融资成本。如果融资收益最后还没成本大,那就尴尬了。一般也就包括以下三个方面:

1)财务成本

主要包括融资费用和资金使用费。融资费用是企业在融资过程中产生的各种费用,比如代理费、委托金融机构代理发行股票等;资金使用费是企业向提供者支付的报酬,比如股票融资中向股东支付的股息等。

2)机会成本

把某种资源用于某种特定用途时不得不放弃的它在其他各种用途可能获得的最高收益。大部分情况下,企业在使用内部资金时都是“无偿”的,不需要对外支付任何费用,是零成本的。但如果把这些资金投资其它领域,却能获得收益。

进行融资之前,务必需要考虑,相比资金的市场收益率,如果这笔资金不能在企业内部产生更大的收益,那么从本质上来说,这笔资金的报酬率也就是负值了。

3)风险成本

毕竟,融资有风险,投资需谨慎啊。

本文来自微信公众号:鲸研品牌实验室(ID:JPPLAB),作者:Gawaine

相关推荐

资本从不雪中送炭

“寒冬三剑客”从不缺席

阎焱:企业应该盯好现金流做自救,投资人不会雪中送炭

Siri从不生气

焦点分析丨车企战“疫”,汽车直播能雪中送炭吗?

创业板注册制雪中送炭,投资人:信心足了,一切困难都是纸老虎

专访浦发硅谷银行行长Dave Jones:低谷期,风险债是那个雪中送炭的人

“从不晚点”的山航,要退市了

李佳琦团队回应双11收入250亿:从不公布双十一数据

李小加:从不后悔提议并购伦交所,多元化战略不变

网址: 资本从不雪中送炭 http://www.xishuta.com/zhidaoview30740.html

推荐专业知识

- 136氪首发 | 瞄准企业“流 3930

- 2失联37天的私募大佬现身,但 3220

- 3是时候看到全球新商业版图了! 2809

- 436氪首发 | 「微脉」获1 2759

- 5流浪地球是大刘在电力系统上班 2708

- 6招商知识:商业市场前期调研及 2698

- 7Grab真开始做财富管理了 2610

- 8中国离硬科幻电影时代还有多远 2328

- 9创投周报 Vol.24 | 2186

- 10微医集团近日完成新一轮股权质 2181