2020中国快消品早期投资机会有哪些?

图片来源@视觉中国

钛媒体注:2019年末,青山资本发布《2020中国快消品早期投资机会报告》。本文为青山资本对该报告的解读文章,试图通过对几个关键概念的解读,进一步展示该报告中更多有价值的信息,读出更多“你不知道的事”。

01 单身经济

——跨领域的消费创新增长点,形成新的经济增长带

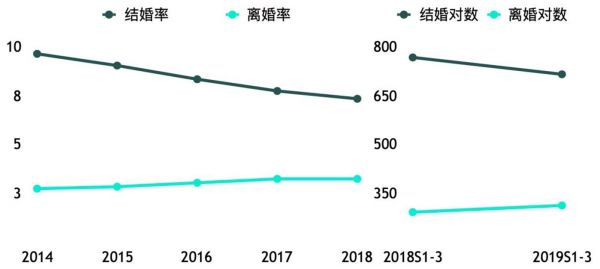

报告开篇部分引用了资本市场、宏观经济、电商渠道以及人口结构等各类宏观数据以简单描绘当下的国民消费状况,其中提到了消费领域创业值得关注的一种现象——“单身经济”。会让没有关注过这类指标数据的人较为震撼的一张图表是关于婚姻和繁育的。2019年尚无最新的全年数据,可以参考前三季度数据:

(结婚率、离婚率单位为‰,结婚对数、离婚对数单位为万)

从各省市自治区来看,经济越发达结婚率越低。2018年上海、浙江结婚率是全国倒数前两名,广东、北京、天津等地结婚率也偏低。结婚率最高的几个地区是西藏、青海、安徽、贵州等欠发达地区。贵州2018年结婚率达到11.1‰,全国靠前。婚恋选择和经济状况呈现了显著的负相关。而如果近五年的数据反映的进入和维持一段婚姻的选择情况可称作“令人担忧的下滑”,那么下面关于新生儿的数据则需要用“令人震惊的断崖式下跌”来形容:

2016年开始实施全面二孩政策后,没有出现之前大众舆论预想的生娃潮,反而出生人口数连年下跌(2016年出生的婴儿绝大多数为二孩政策前的2015年受孕),刚刚过去的2019年更是达到了28%的下降幅度。

基于宏观社会背景和新一代年轻人的选择,“结婚生子”这一中国传统观念里天经地义的社会现象发生了新的趋势变化。如果仅从社会现状的层面探讨单身及无子人群增多带来的整体消费习惯和消费市场的变化及机会,我们可以发现“单身经济”,已经成为跨领域的新的消费增长点,并逐渐汇合形成一条有活力的经济带。在此“单身经济”带上的产业,相比其他领域有着增长更为迅速、活力充足、形态变化快的特点,就像一条银河,熠熠生辉。

我国目前有2.4亿单身成年人,超过俄罗斯和英国人口之和。其中7700万人处于独居状态。年轻人更容易陷入单身、未婚、离婚、结婚后不生孩子的状态。在科技和消费产业日益发达的情况下,这样的生活状态有很多可消费的产品和服务来提供更高质量、更个性化的生活方式满足。

以此衍生出的单身/孤独经济,展现了消费者对陪伴的重视、对个性化的追求、对美/颜值的向往、对悦己的追求。反映在消费市场,就是单身小家电、宠物、个护美妆(包括男性)等市场的高速增长,以及食品饮料、个护美妆产品中对于健康/有机/天然、养生/抗衰老/护肤/防脱/生发等概念的强调和追捧,以至产品包装形态上小包装、一人用的发展。

最典型的几个相关的行业为宠物、彩妆,包括并非快消品但愈发展示出快消品快决策、高复购性质的美容仪、潮流玩具、厨房小电器等。

宠物市场2019年仅猫狗市场就超过2000亿。宠物主的未婚占比为41.4%,猫狗双全成为了年轻人比找个恋人更靠谱的新理想,近三年城镇养宠比例从10%上升至17%。2019年双十一最受欢迎的进口商品,猫主粮力压婴幼儿奶粉登顶第一,“儿女奴”变成了新时代的“猫奴狗奴”,以最好的条件满足“主子” 。

彩妆2019年市场规模近450亿,增速20%,成为与年轻一代消费升级和生活方式追求关系最紧密的快消品类,单身悦己的90后贡献了彩妆市场增长的35%。新一代年轻网民首次触网都是视频而非图文,社交、娱乐、看内容的消费行为中,美丽的静态图片可能会成为历史,美化除了做在手机上,更要做在自己脸上、身上。2019年第三季度,小红书视频笔记数据,彩妆增长41%,护肤增长11%,相比于护肤品是打好底子、长期变得肤质更好,彩妆是为了有表达的美,更强调个性化,属于外向进攻输出型,反馈更加即时,消费更加短决策和冲动。

三年前,个护小家电市场300亿左右,还是剃须刀占据80%,电吹风占据10%的时代。现在其他类型的美容小家电已高速发展,美容仪约300亿,其中清洁类占150亿。美容仪的品类也从最简单的洗脸仪开始深入到洁面、紧肤、嫩肤、去黑头、祛痘、瘦脸等等,并且与高频高消费的化妆品耗材深度绑定。

2019年天猫双十一泡泡玛特收入8212万元,超越乐高、万代、Line Friends等知名玩具品牌,以295%的增速成为双十一玩具类目第一。根据增速和收入的关系,基本印证其今年8亿的收入预期。潮流玩具尤其是盲盒带来的高频高复购和精神属性使这一行业愈发接近快消品,而真正有长期价值的潮流玩具生意本质是IP授权衍生品。从二次元圈内小众的手办生意发展为如今出圈的成人潮流玩具市场,单身和孤独带来的精神寄托需求是基石。

厨房电器市场约640亿,整体下滑了6%左右,但厨房小家电近年始终保持10-15%增速。破壁机单品类超过百亿,增速50%,洗碗机市场60亿,增速36%。单身经济的发展促进了电热饭盒、煮蛋器、电热水壶、酸奶机、面包机等的销售,西式小厨电包括面包机、咖啡机、烤箱、电烤炉的增速近几年都在50-150%之间。吃顿好的,或许是美好生活仪式感的底线。

单身经济的概念,帮助新消费走过了第一波“升级”期之后迎来新的增长点。“一人”、“孤独”、“独立”等等衍生出的商品形态变化,体现了新消费中的文化和价值的重塑。以上处在单身经济带上的行业,将产生共振,并焕发出更多活力,在一段时间内成为新一轮消费行业升级的突破口。

02 数据雷达

——发现创业中容易被忽视的维度

除了作为创投关注角度广泛认可的市场规模和整体增速这两个核心指标外,报告中还对所有重点行业都加上了其他5个关键的数据维度来进行展示和分析,并以雷达图的形式呈现。这些数据维度的选择出发点是更好的衡量行业内初创品牌能突围的可能性和价值,基于从早期投资视角更关注、更能展现投资价值和风险来选择的一些定量和定性指标,涉及品牌竞争格局、品类特性、渠道现状以及该品类中品牌的价值等。

数据维度包括毛利率、线上占比、线上增速、集中度和品牌决策占比。这里选取毛利率和品牌决策占比两项来简单介绍背后的关注重点和分析逻辑,以帮助发现报告仔细挖掘后的各行业深层信息。

对于早期投资的理想模型来说,一时卖得多并不是最好的选择,我们需要发掘的是真正能做成长青企业的中国品牌,而不是卖货公司。品牌有多少价值,在不同品类是不一样的,有些品类靠渠道,有些靠产品本身足够差异化的质量,有些则靠品牌。做出品牌能有更高的集中度、溢价、忠诚度、定价权。而品类本身也是不平等的,品类价值决定了品牌价值的天花板。因此早期投资的角度需要寻找的不仅是强势品牌,也需要强势品类。如果面对一个创业者上来就说要做一个有价值的牙粉品牌、龟苓膏品牌,恐怕团队能力再强也难以打造消费者的强势心智占据效果,以及足够大的销售规模。

毛利率,听上去像是旧商业时代的一个过时的指标,实际上,在新消费创业中,它仍然至关重要。不同品类由于历史发展情况和当前市场格局的原因,天然处在不同的区间。但至少从产品生产毛利来说,足够高的毛利才有品牌启势的投入空间,以及初期为了打造爆款能让更多营销和销售渠道以尽可能丰富、有趣、有吸引力的方式更多更好地触达到消费者,给营销、促销和渠道费用留有足够的空间,才更有做出新品牌的成功机会。

天猫上一些垂直品类的商家,产品很好,细心经营下年销量能到几千万乃至一两亿,但总运营成本已超过40%,广告15-20%,物流5-8%,佣金5%,仓库配货5%,人员工资10%。如果品类的毛利只有50%,基本就是在盈亏平衡边缘挣扎,更难图扩大规模和长远发展。当然,并不是说毛利率越高的品类就越好,越有初创品牌的创业和投资价值,只是在面对不同平均毛利率区间的品类时,整体的品牌塑造和企业运营的策略都需要根据渠道环境、竞争格局等做相应的调整。

品牌决策占比,指的是消费者在购买决策时是否会相对更依赖品牌而非其他因素比如渠道的便利性、价格等,是品牌力的一个重要体现,也是研判一个品类时往往被忽视的重要指标。

简单来说,品牌会带来几个基本价值:

一是产品质量、品质的背书,是一种安全性、体验性的保障;

二是代表了一些特殊的产品功能、特性、口味选择,不同品牌可能有不一样的定位,对这个品牌的认可可能是对于这类细分产品的个性化认可;

三是品牌调性和文化带来的附加精神价值,是消费者对于消费行为所代表的生活方式的投票,是炫耀、彰显或者说价值观表达,由外在的颜值、设计、风格和其背后的内在价值传递共同构成。

并不是所有的快消品在购买和使用时消费者都会在意这些方面,品牌决策占比高的品类,意味着相对在该品类做出好品牌的价值和可能性越大,相应地,创业者、投资者应更加注重品牌建设。

03 网红与黑马

——创投热点行业再反思

报告中重点描述了一些在行业数据上有突出表现的细分品类,其中有很多是近年被创投圈广泛关注的赛道,也不乏一些可能暂时还没有足够热度的方向。根据报告的数据展示和背后的更多资料,可以发现在过去一年中有些狂吸流量的关键词可能在2020年不一定依然能保持增长,也有一些被“冷落”的行业可能之前未受关注,珠玉蒙尘,但在未来会逐渐成为新的焦点。这里选取几个可能被高估的“网红”和潜在的“黑马”,来做一番细致地观察,或许有值得反思的地步和值得推敲的机会。

网红之代餐、电动牙刷、新式速溶咖啡。这三个概念或许是2019年最火热的概念,当然这把火不是从2019年开始烧起来,但随着多个相关概念创业企业的融资新闻、销售大增的新闻以及消费者的“国民总时间”在淘宝天猫等电商渠道、抖音小红书等内容渠道上被新出现的相关概念的营销内容大量占据,2019年这几个网红赛道吸引了最多的关注。而其高增速基于当下低基数和强品宣、行业竞争格局不明朗以及品牌对未来新进入者的壁垒较低的状况,使得这几个行业是否到了全面爆发、现在走在前面的初创企业是否能在未来收获优势等问题都值得再仔细反思。

代餐,警惕市场体量陷阱。本意是保健食品细分品类之下再细分的体重管理类食品,以粉状、棒状来替代正餐,仅服务于减脂瘦身人群,如今由于健康减脂生活方式的兴起,已泛化为了一种概念和跨行业解决方案,而不是单一具体品类,涉及到健康休闲零食、麦片等冲调谷物、肉制品、蛋白棒、奶昔/含乳饮料、体重管理代餐粉等,重点是用含有足够碳水化合物和高蛋白以及膳食纤维的加工食品替代正餐饮食。

不可否认目前的代餐行业或说代餐概念的新产品增速很快,尤其是线上。但相对专业的代餐食品市场规模较小,且与国人饮食习惯的差异扭转尚需培养,口味与健康性、实际的饱腹感和减脂效果的平衡还难以出圈。市场更大的反而可能是带有代餐概念的其他品类,如谷物、肉类,但要以此替代正餐,目前还是太难,没有这个生活习惯基础。

中国人民以食为天,饮食不只是为了果腹和提供能量、蛋白质,补充营养,更重要的是休闲娱乐、社交沟通以及口腹之欲的满足,高油盐糖也是一种减压的方式,如果只是为了不胖,吃点东西甚至喝点东西“代餐”,本质跟患有疾病期间定时服药一样,并不适合长期坚持。带有代餐标签的各类零食产品的确因此获得了增量,但空间有限。国外前些年很火的代餐品牌也已经被市场验证核心人群体量太小,开始从中端的价格、渠道改为更为平价的定价和销售渠道,品类从粉、奶昔为主逐渐扩散到实际更为高热量的奶油咖啡、饼干零食等。

电动牙刷,强大的品牌壁垒。电动牙刷的市场规模有50亿-200亿等不同的推测,在业内人士都在强调国人电动牙刷渗透率从5%上升到10%乃至几年内会逐渐接近美日的40%时,电动牙刷市场的增速似乎毋庸置疑。近年来入局者也背景各异,头部的飞利浦和欧乐B、传统牙刷制造企业舒克、黑人等、传统家电制造企业海尔、TCL、新宝、罗曼等及新进入初创企业USmile、素士等,品牌大混战,除头部老牌外,均难以做出品牌溢价,高价产品缺失,低价产品充斥,整体市场规模可能大幅小于各类行业报告中的预测。即便市场的增长一定会发生,在这个算是智能硬件但有没有太多智能性在的市场里,或许渠道控制和营销战、价格战难免,塑造品牌和获得品牌价值的机会,绝非易事,初创品牌立足的难度也绝不是乘上了高速增长的趋势就可以轻视的。

咖啡,概念传导不等于市场增长。咖啡整体市场的增长在过去一年被无数文章和报告提及。咖啡市场可简单分为速溶、即饮和线下现制。目前速溶占据大头,但线下现制的增速已远超了整体行业增速,在高额补贴下发展的线下咖啡市场,的确养成了很多年轻人工作间歇点一杯咖啡送到手边的习惯。但以此产生的“更多人开始喝更多的咖啡”的表象传导为咖啡市场的增长,再传导为咖啡市场里最大头的速溶咖啡的机会,需要同时满足的隐含假设不少。

跟西方主流国家的大部分咖啡消费相比,中国的渗透率只有其1/20,这既可以是咖啡从业者口中的疯狂增长的潜力和基础,也可能是中国人对咖啡饮品还没有广泛接受以及会缓慢接受的巨大消费习惯差异现实。挂耳咖啡、胶囊咖啡、咖啡液的增速近年极为突出,但目前整体占比极低。速溶咖啡市场从传统的雀巢独大到有新的玩家带着新的产品形态进场,希望能占据更多市场同时期待市场本身有大幅增长,的确是一个美好的愿景,或许需要更多时间静待花开。

说完了红人,我们再来看看黑马。清洁洗剂、植物蛋白饮料、隐形眼镜,这些都不是近几年里最受资本关注的方向,但仔细审视行业的趋势和相关数据,能够看到一些有趣的现象和背后的变化。

清洁洗剂是一个典型的快消品,但绝不是大家在聊到快消品牌创业机会时会在前几位想到的品类。但它的品牌忠诚、消费频次之高其实比很多话题更火热的品类还值得关注,更别说这是个1200亿左右的大市场(彩妆的近3倍)。头部企业纳爱斯、立白均年入超过200亿,是否会有当年蓝月亮洗衣液对洗衣粉的消费升级一般经典的新案例出现,值得期待。在消费升级的大环境下,对于吃穿的健康、衣着的整洁亮丽以及居住环境的消费升级的要求,使得餐具清洁剂、洗衣液、表面清洁剂与厕所清洁等增长显著,在这个行业里针对细分的场景做相关的创业尝试,是目前看来被忽视的领域。

植物蛋白饮料其实不能算被低估的方向,各大饮料厂商都已经不断在做充分的新产品尝试,这一本来相对传统的,属于我们记忆中的露露、椰树、六个核桃的市场,如今成了中国乃至全球的大小饮料厂商们全部看好的未来黄金地,只不过目前在创投市场还没有足够多的品牌出现和活跃,并且能够做出足够好的产品,与各大厂商抗衡。植物蛋白饮料从我们最传统的椰汁等品类展开,目前已有无数的新鲜品类出现,包括巴旦木奶、芝麻奶、燕麦奶等各种方向,再到植物基酸奶、植物水等。低脂肪、不会出现乳糖不耐受、更天然有机,都是这一品类符合当下消费趋势的绝对佐证。而我们期待的,正是能把握这一概念趋势,稳定推出优质产品的初创品牌。

隐形眼镜并不是一个非常大的市场,目前约200亿。但高增速、适合线上销售以及彩色隐形眼镜日益接近彩妆等属性都增加了这个品类的受关注价值。近视人口的上升和渗透率增高目前看来没有有效的控制办法,儿童青少年总体近视率为54%,小学阶段从一年级的16%增长到六年级的59%,高三年级高度近视(近视度数超过600度)的人数在近视总数中占比达到22%,大学近视率90%,全国近视人口已超过6亿。

随着技术的进步,隐形眼镜的价格下降、舒适度上升,同时彩色近视隐形眼镜成为彩妆的一部分,加上彩妆需求的整体增长,隐形眼镜市场的规模可能会超过行业报告的基础预测。这还是个无法借鉴欧美经验的市场,因为西方其他人种眼镜自带颜色,只有亚洲人有这个需求。目前隐形眼镜的消费已经过半在电商完成,而线上购买隐形眼镜的人,70%购买的是彩色隐形眼镜。目前看来,国内有一些有一定规模的线上或线下渠道品牌,产品品牌则还在市场爆发的早期,随着近年国家对生产销售商的政策明确和严格化,这一赛道的玩家的生产、销售都会更加正规,品牌已有诞生基础。

小结:

需要强调的是,报告只是基础数据,可以再深挖,这篇解读文章也只是对报告里部分内容进行发散,更专业的业内人士和创业者会有更多的信息、实战经验和深度思考,这里提到的值得再推敲的所谓过热和被忽视的行业,也不代表我们的绝对看衰和看好。

恰恰是有更多争议、深度思考会带来更大价值的地方,可能有创业者的更新更大的机会,抑或值得反思,或者能在其中更细节的地方找到切入的更好的角度。欢迎有任何想法的人士来与青山交流,对赞许和质疑背后的探讨都是在靠近更可能正确的方向和更好的机会。

报告最后的小结部分浅尝辄止地谈论了一些快消品初创品牌在品牌塑造和企业经营中与供应链、产品、渠道、营销方面相关的新趋势的注意事项,未来,青山资本公众号将会针对相应细节做进一步的展开分析,望感兴趣者多多关注,敬请期待。

相关推荐

2020中国快消品早期投资机会有哪些?

单身经济带、数据雷达图、创业红与黑……2020还有哪些快消品投资机会?

云集牵手众上,中国快消品行业新物种浮出水面

Update | B2B快消互联网公司「易久批」再获腾讯 8000 万美元追加投资

36氪首发 |「易久批」战略合并「掌上快销」,快消产业互联网加速行业整合

直击快消B2B:线下流量入口的守门人

专注于快消产业智慧平台,「云仓配」完成千万级融资

36氪首发 | 建设覆盖全国的快消品数据雷达网络,「码上赢」获千万元级A+轮融资

快消行业的堕落,从不重视老员工开始

不做物流&撮合平台商城,「任销遥」要帮助快消品分销商进行数字化转型

网址: 2020中国快消品早期投资机会有哪些? http://www.xishuta.com/zhidaoview5787.html

推荐专业知识

- 136氪首发 | 瞄准企业“流 3930

- 2失联37天的私募大佬现身,但 3220

- 3是时候看到全球新商业版图了! 2809

- 436氪首发 | 「微脉」获1 2759

- 5流浪地球是大刘在电力系统上班 2708

- 6招商知识:商业市场前期调研及 2698

- 7Grab真开始做财富管理了 2610

- 8中国离硬科幻电影时代还有多远 2328

- 9创投周报 Vol.24 | 2186

- 10微医集团近日完成新一轮股权质 2181